年金月20万円の75歳母、父を亡くし抜け殻に。死亡保険金3,000万円で「高級老人ホーム」に入居、笑顔を取り戻すも…“お金は問題ない”はずが、長女が退去を懇願のワケ【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月12日 10時45分

(※写真はイメージです/PIXTA)

厚生労働省の資料(※1)によると2000年以降、有料老人ホームの利用者数は右肩上がりに増え続けており、2021年には2000年比で16倍になりました。有料老人ホームは元気なうちから入るものが多いですが、早くに入居すると収支変化により、家計の見通しが大きく変わってしまう可能性もあります。本記事では、Aさんの事例とともに、有料老人ホーム入居前の注意点についてFPの内田英子氏が解説します。

父の死から引きこもりに…

Aさんは75歳。ある地方都市の一軒家で暮らしています。Aさんはもともと看護師でしたが、結婚を機に退職し、長年家庭を支えてきました。子どもは3人居ましたが、いずれも別居し、家庭を持っています。夫とは同い年で、子どもたちからもおしどり夫婦といわれるほどでしたが、定年退職後に夫の病が判明し、約10年の闘病の末、昨年夫を見送りました。

献身的に看護と介護を行ってきたAさん。夫が存命中は限られた2人で過ごせる余生を、1日でも多く充実したものにさせたいと、遠方に住む息子・娘一家に会いに行ったり、行楽を楽しんだり、と精力的に過ごしていました。

そんなAさんでしたから、夫が逝去したあとは生きがいを失ったかのように、悲しみに暮れる日々を過ごしていました。一周忌を終えてもなお、毎日閉じこもってばかりのAさんの様子を見かねて、近県に住んでいた長女のBさんが声をかけます「お母さん、気分転換に時々散歩にでも出掛け

しかし、Aさんの自宅は郊外で生活には少し不便な立地、交通量も多い地域でした。

「この辺は交通量が多いから、歩いて出かけるのは、ちょっと怖いのよね」すっかり気持ちが弱くなってしまった様子のAさんを見てBさんは続けて声をかけます。

「じゃあ思い切って引っ越しを考えてみる? お父さんが残してくれていた保険から保険金が下りたから、引っ越すこともできるんじゃない」夫の存命中、思い出づくりを優先し、ほとんどすべての預貯金を使ってきたAさんでしたが、実は、夫が亡くなったことにより生命保険金を3,000万円受け取っていました。

Aさんの公的年金は遺族厚生年金もあわせて月約20万円でした。Aさんにとって、1人で暮らすには十分な金額でした。あわせて自宅は持ち家ですし、受け取った死亡保険金3,000万円を含めると、預貯金は3,200万円ありましたから、経済的に恵まれた状況にあったのです。

Aさんは夫の存命中は自宅で夫を自ら看取ることにこだわりを持っていました。しかしその一方で、かねてより、夫を見送ったあとは自宅を売却して、好きな場所で暮らしたいと思っていたことを思い出しました。Aさんは有料老人ホームへの入居を考えるように。

母が選んだ有料老人ホームでの新しい暮らし

Aさんはまず、Bさんに有料老人ホームへの入居を相談しました。要支援1ではあるものの、特に介護が必要であるわけではないAさんの提案に、最初は驚いていましたが、最終的に賛成しました。なぜなら、具体的な入居先の候補がすでにあったからです。

実はAさんは、長年夫の闘病を支えてきたなかでどうしても自宅で夫を支えきれないときはお願いすることも考えよう、と思っており、評判のいい高齢者施設や住宅をあらかじめ調べていたのでした。ほかの2人の子どもからも賛同を得て、Bさんと一緒に3つの候補先施設に見学に行きました。

Aさんが特に気に入ったのは、郊外にある介護付有料老人ホームでした。その施設では、自立状態の方が多く、レクリエーション企画が定期的に多数ありました。散歩にも出歩きやすい立地で、毎日の食事を食堂のほか、ラウンジなど複数の場所でとることができましたし、2,600万円の入居一時金が必要になるものの、月額費用はお手ごろに思えたそうです。

また、介護が必要になったときも退去する必要がなく、入院が必要になったときも付き添いサービスが利用できる点がBさんにとっても安心だったそうです。施設に無事入居したAさんは、カラオケやボーリング、折り紙や菜園などさまざまなレクリエーションを楽しみ、充実した日々を送っていました。

しかし、Aさんは結局入居から1年で退去することになったのです。一体Aさんになにがおこったのでしょうか。

お金は問題なかったはずが…入居から1年で発覚した思わぬ事実

AさんとBさんは入居前、施設での利用料金の目安額をAさんの公的年金額を目安に20万円として考えていました。Aさんが入居した施設は以下のとおり、入居一時金を支払った上で、月額費用15万円をベースとした料金体系でしたので、十分足りるだろうと考えていたそうです。

・月額費用:15万円(食費・管理費・光熱水費・特定施設入居者介護に対する自己負担額)

・家賃は入居一時金にて13年分の前払い/電気、通信費は別途個人契約により直接支払い

・別途介護保険サービスの自己負担額や個別的な選択によるサービス利用料、そのほかのサービス利用料が利用に応じて必要

しかし、Aさんの銀行口座の残高は入居後わずか1年で100万円減少することに。もともと施設入居時に一時金を支払ったあと、600万円しか残っていなかった残高は500万円を切ってしまいました。自宅は売りに出していましたが、なかなか買い手が見つかりません。

このままのペースではあと5年しかもたないなか、Bさんは危機感を抱いたそうです。もし今後、入院などをした場合には足りなくなるのではないか。まだまだ子どもの教育費もかかるなか、もしこちらの手出しが必要になれば厳しい。そこで、BさんはAさんの預金残高が1年間で残高が100万円も減少してしまった原因を突き止めようと、引き落とし内容を確認しました。施設入居後、Aさんの銀行口座から引き落としされていたお金は以下の3つでした。

・施設からの引き落とし

・本人による引出

・電気代/通信費の引き落とし

老人ホームの落とし穴

想定外だったのは、施設料金の値上げと本人によるレジャー的支出です。施設からの引き落としは当初月18万円程度でしたが、4ヵ月目以降、食費と管理費の2度にわたる値上げにより、請求額は20万円を超えるのが通常となっていました。

月によっては22万円程度の引き落としがある月もあり、どうやらレクリエーションと支援サービスの利用料がかさんでいたようでした。Aさんは入居後、さまざまなレクリエーションに積極的に参加していました。

また、持病があったため、週に1回程度かかりつけ医のもとに通院しており、その都度付き添い費用やタクシー代などがかかっていたのでした。Aさん自身が引き出している金額もありました。月2〜3万円程度の定期的な引き出しです。

Aさんに尋ねると、通院時の交通費のほか、入居後、施設で菜園を借りて家庭菜園を始めており、菜園を利用する際に必要となる道具や苗、肥料などの材料を購入するために使っていたとのことでした。

あわせて電気代や通信費などの費用は別途個人で契約となっており、これらの金額を合わせると、毎月の支出額の水準は約27万円であることがわかりました。入居前の自宅での生活では年金で暮らせて毎月数万円の黒字がある状態でしたから、生活費が約10万円上がった計算でした。

一方、現在の施設の契約内容を確認したところ、途中で退去した場合は入居一時金として支払った家賃のうち、15%は初期償却され返金されないものの、1,500万円返金を受けることができることがわかりました。とはいえ返金されない金額は約1,100万円。大きな金額に迷われましたが、このまま日がたてば、預金残高とともに返金額もさらに減少することが見込まれます。自宅を不動産会社に買い取ってもらうことも検討しましたが、買取価格は安く、今後の見通しを変えられる金額ではありませんでした。

「ごめんお母さん、やっぱり引っ越してほしい」Bさんは楽しそうな母親に、仕方なく頼み込みました。結局、Aさんはわずか1年で老人ホームを退去することになったのです。

老人ホーム入居を考える際のポイント

Aさんの場合、施設へ支払う金額の目安だけを事前に確認しており、支出額全体としての予算を確認していなかった点が悔やまれました。

事前にファイナンシャルプランナーなどの専門家を交え、生涯における予算を確認し、月々の予算を設けていれば、Aさんも利用の際に意識することができたでしょう。また、資産が減りすぎてしまう前に、Bさんが止められた可能性があります。

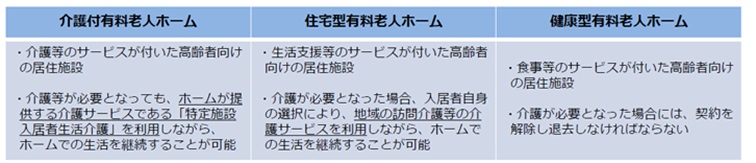

図表1のとおり有料老人ホームには3つの種類があります。

元気なうちから入居するものも多く、早めの検討が大切になる一方、入居期間中の費用には一定の生活支援サービスがパッケージされており、別途必要になる費用もさまざまあり、生活費は確実に底上げされることとなります。

場合によっては不要な生活費を支払ううえ、資産を減らしてしまうことにもなりますから、ご自身の日ごろの生活費の水準と比較したうえで、金額差に見合う価値はあるのか、はかったうえで検討するといいでしょう。

なお、入居の際一時金を支払う場合は、入居から3ヵ月以内に契約が終了した際、入居期間中の居住費用を除いた金額が返還されることが法律で定められています。しかし、3ヵ月を超えるとAさんのように前払金が初期償却されることもあります。償却された部分は返金されないため、早期で退去する場合は大きな損失となる可能性があります。償却方法を確認し、入居一時金を払う場合と払わない場合の総費用を比較したり、退去時期をシミュレーションしておくなどして、家計への影響をしっかり理解しておく必要があるでしょう。

不測の事態も考慮

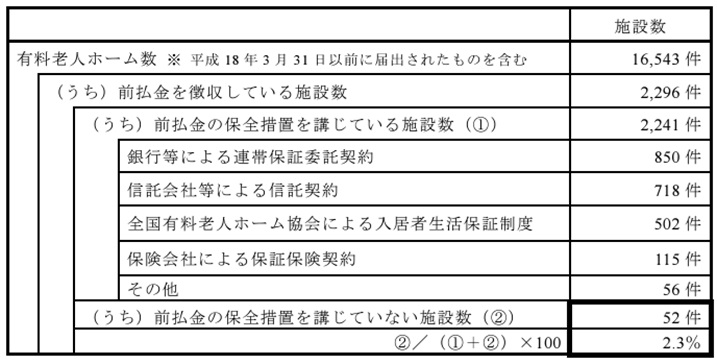

前払金を支払う前には保全措置についても確認しておきましょう。万が一倒産した場合に備えて、前払金には保全措置が義務づけられていますが、厚生労働省の資料によれば、前払金を徴収している有料老人ホームのうち、2.3%の52件の施設では保全措置が講じられていないことがわかっています(令和5年6月30日時点)※2。

保全措置が講じられていなければ、万が一倒産した場合に返金を受けられない可能性もあります。東京商工リサーチによれば、介護事業者(老人福祉・介護事業)の倒産は2024年10月に年間最多を更新し、上半期では過去最多を記録、有料老人ホームも6件と倍増しているといいます。

施設に見学に行く際には、利用者の平均的な支払い額を聞くなど家計への影響を十分にはかったうえで、重要事項説明書の説明をしっかりとうけ、施設の経営状態などについてもできる限り確認するようにしましょう。

〈参考〉

※1 厚生労働省 特定施設入居者生活介護・ 地域密着型特定施設入居者生活介護 内

https://www.mhlw.go.jp/content/12300000/001131790.pdf

※2 厚生労働省 「令和5年度有料老人ホームを対象とした指導状況等のフォローアップ調査(第15回)」結果

https://www.mhlw.go.jp/content/12304250/001268841.pdf

※3 有料老人ホームの指導監督の手引き(2訂版) 令和6年3月 公益社団法人 全国有料老人ホーム協会

https://www.mhlw.go.jp/content/12300000/001259218.pdf

内田 英子

FPオフィスツクル代表

ファイナンシャルプランナー

この記事に関連するニュース

-

なんでこんなことに…年金月32万円・貯金5,000万円の60代元公務員夫婦、最後の贅沢〈高級老人ホーム〉入居で“最高の老後”が一転、3年後“家賃6万円の築古1R”に引っ越したワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月6日 11時15分

-

「まさに撃沈しました」「両親の年金では到底賄えない」…子が戦慄した「老人ホームの請求額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月4日 20時30分

-

「貯金1,000万円が一瞬で消えた…」60代夫婦、老人ホームめぐり「老後破綻危機」直面のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 19時0分

-

冗談じゃない!…退職金5,000万円・年金月36万円の70代“勝ち組”夫婦〈高級老人ホーム〉入居を検討→必死に止める45歳娘が抱いていた「まさかの計画」に驚愕【CFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月22日 11時15分

-

「入居金1,000万円・月額32万円」老人ホームに仲良く入居の夫婦…「年金月17万円」の73歳夫が風呂場で急死、動転の同い年妻。強制退去不可避の「まさかの遺族年金額」に49歳長男がとった最終手段【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 10時45分

ランキング

-

1中山美穂さんの近親者に突撃するマスコミの病理 過熱報道も迷惑系YouTuberも愚かな受け手がいる

東洋経済オンライン / 2024年12月12日 8時25分

-

2脱毛「アリシアクリニック」破産前から危険サイン 脱毛サロンの倒産が繰り返される背景事情

東洋経済オンライン / 2024年12月12日 17時30分

-

3トヨタ『ハリアー』など8車種、2万4000台リコール…ヘッドライトが点灯しない恐れ

レスポンス / 2024年12月12日 13時30分

-

4西武、「赤プリ」跡地の商業ビルを4000億円で売却 米ブラックストーンに

ロイター / 2024年12月12日 18時15分

-

5もう子どものやる気をそがない「親の話し方4選」 「親が自分をどう見ているか」を感じる手がかり

東洋経済オンライン / 2024年12月12日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください