米10年国債利回り、当面は「3.5~4.5%のレンジ内で推移」と考えられる理由【マクロストラテジストが予想】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月14日 8時0分

(※写真はイメージです/PIXTA)

本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

今後のドル円相場は「米国株」しだい

先週、英国のボリス・ジョンソン元首相は、あるポッドキャストのインタビューで、「われわれはウクライナで代理戦争を戦っている」と述べました。これまで、シカゴ大学のジョン・ミアシャイマー教授や、コロンビア大学のジェフリー・サックス教授がおっしゃっていたことは「不都合な真実」だったということでしょう。

さて、(いつもわからない)ドル円相場は、見通しがさらに難しくなっています。

結局のところ、「今後のドル円相場は、米株しだい」と考えています。たとえば、「米国株式が上昇すれば、ドル円も堅調」であり、「米国株式が下落すれば、ドル円も下落する」といったぐあいです。逆に、「ドル円が下がる(上がる)から、株価も下がる(上がる)」という流れもあり、相互にフィードバックするはずです。

もちろん、上記の流れを「米株堅調→米金利上昇→日米金利差拡大→ドル円上昇」といったふうにロジカルに考えることもできます。

ただ、筆者は、ロジックやファンダメンタルズというよりも、流動性の供給/縮小、利下げ/利上げを背景とする「投機の強弱の力」が金融市場を支配している、そして、その力は日々拡大していると考えています。

いまは、

1.FOMO(fear of missing out;上昇を取り逃がすことを恐れること)、

2.ヘッジファンドなどを含むアクティブ・マネージャー間の競争(⇒「他のマネージャーがテクノロジー株式をオーバーウェイトする以上、自分もそうしないと、自分のファンドのパフォーマンスが劣ってクビになる。テクノロジー株式が沈むなら、誰もが沈むから問題ない」といった感覚)、そして、

3.中銀プット(⇒「いざとなれば、中央銀行が貨幣発行で救済してくれる」という経験)

がリスク資産の買いをつないでいるでしょう。

言い換えれば、「この相場上昇はやや行き過ぎだとはわかっていても、それがいつ終わるかはわからないし、最後の最後までついていくしかない」というのが多くの市場参加者の本音でしょう。ドル円もその渦のなかにいます。

米金利の見通し…来年1月までは大きく動かない

まじめにいえば、米10年国債利回りは来年1月くらいまでは「3.5~4.5%あたり」とみています。新政権関連や経済指標、金融政策などで動くでしょうが、このレンジを抜くような出来事はなさそうです。

米金利が大きくは動かないのならば、日銀がどれくらいアグレッシブに金融引き締めのスタンスを出すかが(投機の動向にとっても)大事ですが、先週末の植田総裁のインタビューをみる限り、慎重に思えます。日銀は、投機を絶やさないよう、各方面と調整しつつ政策を進めているのかもしれません。

日銀の引き締めや円金利の上昇は、ある程度は許容されるものの、国際的な投資家のみならず、米国にとっても不都合であることを考えておくべきでしょう。

年末にかけて発生する「金利急上昇リスク」

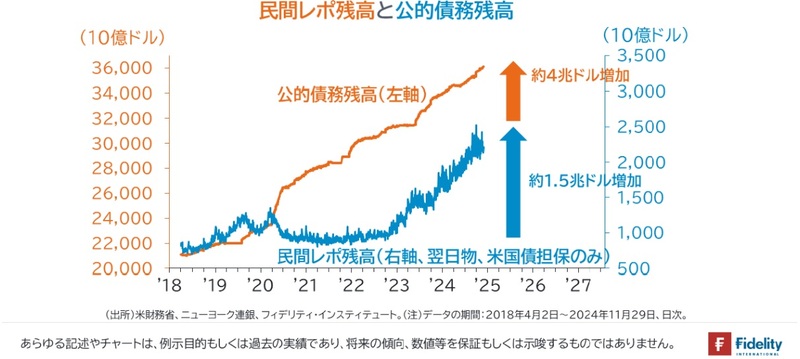

2019年の秋と同様、年末にかけて、「レポ金利」と呼ばれる、金融市場でも最も重要な金利が急上昇するリスクがあります。

結論を先取りすれば、「バンク・ターム・ファンディング・プログラム(BTFP)の残高減少」と同様、おそらくは、米連邦準備制度理事会(FRB)による資金供給やミニQE(量的金融緩和)によって、「先送りにされ、なにも問題はないふりがなされる」(Extend and Pretend)でしょう。

レポ市場で資金需給がひっ迫するワケ

レポ市場で資金需給が引き締まっている背景を考えてみましょう。多くの人は、その理由として、量的金融引き締め(QT)による余剰資金の減少を挙げます。

他方で、筆者は、米国債の発行増加と保有主体の偏在(金融機関のバランスシートの制約や、投資家の選好)を問題の本質と捉えています。

なぜなら、「いくら米国債の発行が増えても、あるいは、いくらQTによる米国債の供給が増えても、供給される米国債はすべて市場で吸収できる(そのための資金は存在する)ため」です。問題は「米国債を買いたいか、あるいは、米国債を保有することに制約があるか」です。

財政赤字の下で、米国債が発行されるケースは次の3つです。

1.社会保障支出や軍事支出など、新規の財政支出を実行する

2.既発債の満期償還にあたり、借り換えを行う(⇒財政赤字ゆえ、償還される米国債の元本を支払う財源はなく、新規の米国債発行で賄う必要がある)

3.既発債の利払いを行う(⇒財政赤字ゆえ、米国債の利金を支払う財源はなく、新規の米国債発行で賄う必要がある)

それぞれを考えると、銀行が米国債を買う(あるいは、銀行がレポを通じて、証券会社やヘッジファンドに米国債を買うための資金を貸し付ける)限り、

1.【財政支出の場合】:新規の米国債発行金額と同額の顧客預金の増加が生じる(⇒銀行のバランスシート:【資産】米国債、【負債】顧客預金;次節で補足)

2.【既発償還債の借り換えの場合】:借り換えのための新規の米国債発行金額と同額の償還金が供給される(⇒銀行のバランスシート:【資産】の米国債が償還され、新しい米国債に置き換わる;同上)

3.【既発債の利払い】:利払いのための新規の米国債発行金額と同額の利金が支払われる(⇒銀行のバランスシート:【資産】米国債、【負債・利益】受取利息)

ことになりますから、「米国債を買うお金がない!」といった事態は生じません。

米国債を買うお金の「出所」は…

重要なこととして、これは日本国債でも同じです。

これは、量的金融引き締め(QT)による米国債の供給でも同じです。量的金融緩和(QE)は、米国債と準備預金の交換です。すなわち、FRBは、銀行から米国債を買って、銀行に準備預金を供給します。重要なこととして、銀行システムに1度供給/発行された準備預金の金額は変わりません*。

QTはこの反対で、FRBは、銀行から準備預金を吸収して、銀行に米国債を売却します(→今回のQTはこの形式ではありません。この点は後で補足)。したがって、「行ってこい」ですから、銀行が「米国債を買うお金がない!」といった事態は生じません。

*しばしば、「銀行がFRBからクレジットされた準備預金を貸出に回す」といった表現がありますが、これは誤りです。銀行は貸出に準備預金を必要としません(⇒銀行はペン1本で貸出を実行できます。すなわち、顧客に貸し付ける金額を顧客の預金口座に記帳し、資産サイドに同額を貸付金額として記帳するだけです)。また、たとえば、銀行が準備預金を使って有価証券を買うとしても、有価証券を売った人に準備預金が移るだけなので、やはり、中銀が銀行システムに一度供給/発行した準備預金は、中銀以外が減らすことはできません。

話を戻すと、ですから、「米国債を買うお金が足りなくなった!」という事態は起きず、財務省が新たに発行する米国債であれ、FRBがQTで売却する既発の米国債であれ、あらゆる米国債を買うためのお金は存在します。

問題が起きるとすれば、バランスシート制約の問題や選好の問題です。

バランスシート制約の問題とは、①金融規制によって、(銀行が保有できる)資産の金額や、リスク量を掛けた資産の金額が、銀行の資本の金額によって制約を受け、なおかつ、②銀行が資本を増やさないときに、(米国債を保有したり、レポで貸し付けたりするなど)銀行が提供できるバランスシートには制約が生じる状況を指します。

選好の問題とは、上記のとおり、「米国債を買うお金がない!」といった事態は生じないものの、「米国債以外のものがほしい」「米国債はもうお腹いっぱい」(≒この利回りでは買えない、またはベース金利とのスプレッドがこの水準では買えない)といった状況を指します。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト

この記事に関連するニュース

-

日本のメディアで“知ったかぶり”しながら“講釈を垂れる”金融の専門家たち…投資のプロが「一切鵜呑みにしてはいけない」と断言するワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月7日 7時15分

-

近いうちにアメリカが「銀行の経営難」に襲われる!?…米FRBが実施した銀行救済策が「問題の先延ばし」にすぎなかったワケ【マクロストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月30日 9時15分

-

株は怖いので、退職金で「国債」の購入を検討中。友人に「米国国債のほうが金利が高くて得」とすすめられたけど、「リスク」はないの? 利回りもあわせて解説

ファイナンシャルフィールド / 2024年11月30日 5時20分

-

アングル:米財務長官指名のベッセント氏、注目すべき5つのチャート

ロイター / 2024年11月26日 7時58分

-

FRBのQT継続に問題なし、準備預金残高なお「潤沢」=NY連銀

ロイター / 2024年11月22日 3時51分

ランキング

-

1ヤマト運輸が日本郵便に配達委託の停止を打診…「クロネコゆうパケット」対象、日本郵便側は反発

読売新聞 / 2024年12月13日 21時32分

-

2グーグル、サムスンと開発したアンドロイドOSのVR端末を来年発売…先行するアップルと競争激化か

読売新聞 / 2024年12月13日 21時12分

-

3【ガソリン価格】「ずっと高いままでつらい」補助金縮小でさらに値上がりへ 物流の現場にも影響し物価上昇のおそれも

MBSニュース / 2024年12月13日 19時15分

-

4【速報】与党「基礎控除など」123万円へ引き上げ提示 「103万円の壁」めぐり

日テレNEWS NNN / 2024年12月13日 18時17分

-

5中国EV企業「極越」破綻か=バイドゥ出資、値下げ競争影響

時事通信 / 2024年12月13日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください