1ドル153円超えの米ドル円…12月に入り、急ピッチの円安が進むワケ【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月17日 10時15分

(※画像はイメージです/PIXTA)

「FOMC」「日銀会合」と、注目イベントが目白押しとなっている今週。昨年、一昨年といずれも年末にかけて円高となっていますが、こうした日米金融政策を受け、12月終盤にかけての米ドル円はどのような展開となるのでしょうか。マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

12月17日~12月23日の「FX投資戦略」ポイント

・先週の米ドル/円は、日米金利差の「米ドル優位・円劣位」の拡大を受けて大きく米ドル高・円安へ戻す展開となった。

・今週も日米の金融政策をにらみ、日米金利差の拡大がどこまで続くかに注目。ただ米金利上昇にもおのずと限度がありそうで、そういった見方が正しければ、米ドル高・円安も限られそう。

・今週の米ドル/円の予想レンジは151~155円。

先週の振り返り…金利差拡大で「米ドル高/円」大きく反発

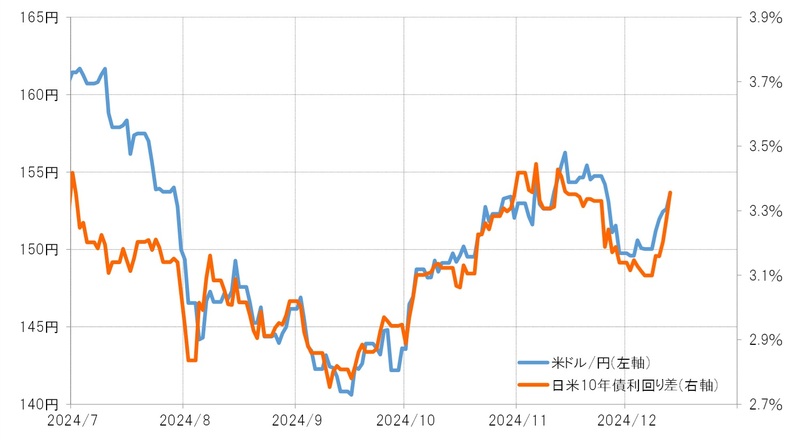

先週の米ドル/円はほぼ一本調子で上昇し、153円を大きく超える展開となりました(図表1参照)。米ドル/円は、12月に入ると一時148円台まで下落し、そこから急ピッチでの反発となったわけですが、その背景にはなにがあったのでしょうか?

このような米ドル/円の反発は、基本的には日米の長期金利、10年債利回り差米ドル優位拡大に沿ったものでした(図表2参照)。

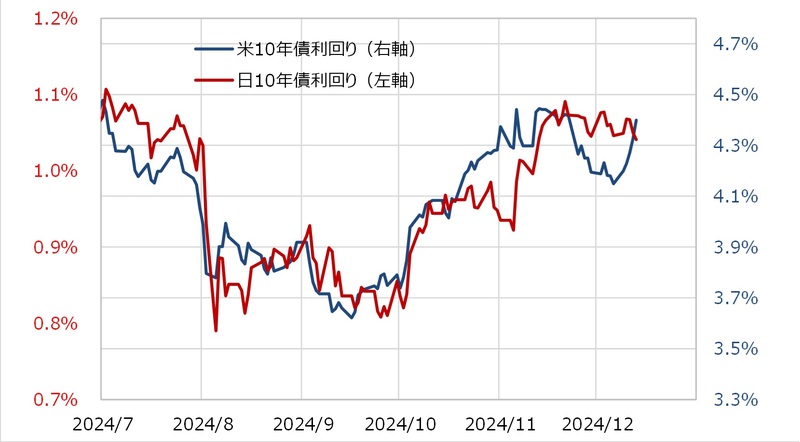

日米金利差の米ドル優位・円劣位が大きく拡大したのは、日米の金融政策決定会合を翌週に控えるなかで、米金利が大きく上昇したのに対し、日本の金利は早期利上げ期待の後退で上げ渋りとなったためでしょう(図表3参照)。

後述するように、今週は日米の金融政策決定会合が予定されています。これを受けて、日米金利差の米ドル優位・円劣位がさらに拡大に向かうのか、それとも逆に拡大一巡、縮小に転じることになるのか。最近の状況を踏まえると、この先の米ドル/円の行方は、やはり日米金利差がカギになるでしょう。

為替相場は近年、日銀の金融政策に関する情報に対して過敏に反応する状況が顕著となっています。ただ、最近の米ドル/円の相関関係が高いのは日米長期金利差であり、そんな日米の長期金利は[前掲図表3]のように連動する傾向があるため、金利差を決めるのは水準的に高い米金利というのが基本でしょう。

以上のように考えると、一時的、短期的な反応はともかく、米ドル/円の行方を決める日米金利差は、米金利がさらに上がるか、それとも低下するかが大きな目安になるのではないでしょうか。

FOMC後も米金利は“あまり上がらない”可能性

過去2年、「歴史的インフレ」の影響で米金利は年末にかけ低下

では改めて、米金利は今週のFOMCを受けて上がるのか、それとも下がるのか。

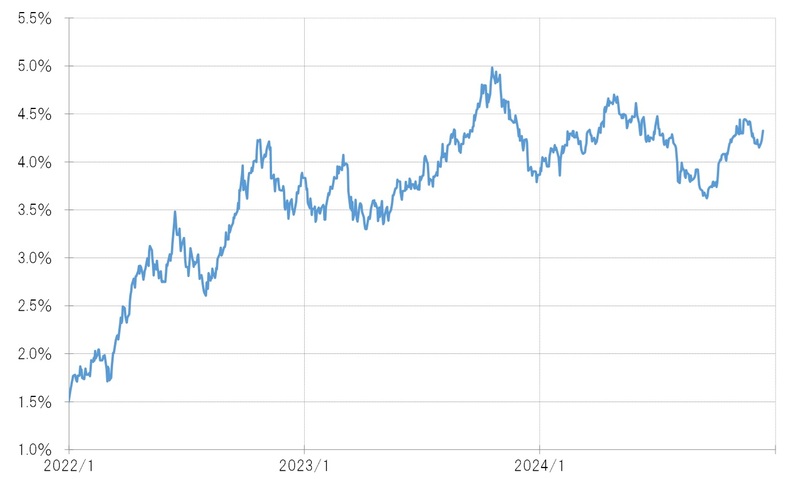

2023年は、年末にかけて米金利が低下しました。2022年は12月後半から米金利が反発に転じましたが、これは「日銀サプライズ」で日本の金利が急騰したことに連れた面が大きかったようと考えられます(図表4参照)。

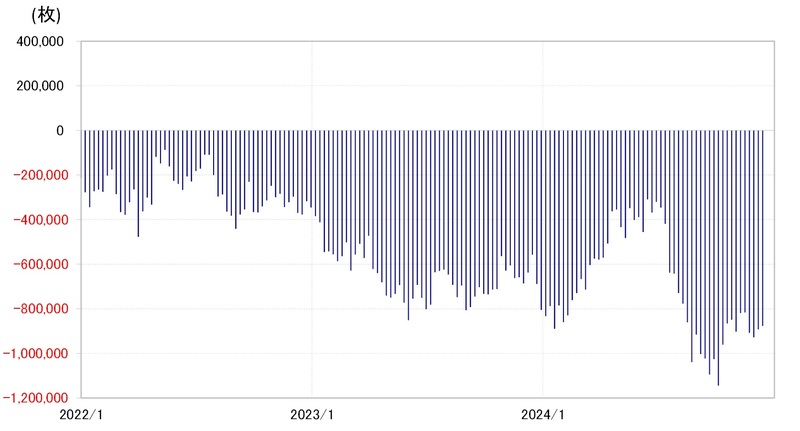

なぜ過去2年、米金利は年末にかけて低下しやすかったのでしょうか? それは2022年以降の「歴史的インフレ」の結果、金利上昇リスクへの警戒から債券の“売られ過ぎ”が続き、買い戻しが入りやすかったことが一因とみられます(図表5参照)。

こうした見方が正しければ、FOMCなどの注目イベントを経ても、米国債売りに伴う米金利上昇や日米金利差の米ドル優位・円劣位の拡大は限られる可能性があります。もしそうであれば、米ドル高・円安もおのずと限られることになると考えます。

今週は「FOMC」と「日銀会合」に注目

今週は、18日にFOMC(米連邦公開市場委員会)、そして19日は日銀の金融政策決定会合と、日米の金融政策を決める会合が続く予定となっています。

このうち、FOMCでは、3回連続で「利下げ」との予想が有力視されています。ただしここに来て、今回の利下げの有無以上に、2025年以降の利下げ見通しが徐々に後退している点に意識が強くなっている印象があります。

その意味では、今回公表される予定の「ドット・チャート」、FOMCメンバーの経済見通しのなかで、2025年以降の金融政策の見通しは大いに注目されることになりそうです。

日銀の金融政策については、最近にかけて見方が大きく揺れるところとなりました。一時は、今回の12月会合で追加利上げとの見方が有力視されましたが、先週から12月利上げはなし、さらに年明け以降も3月頃まで利上げを見送る可能性ありといった具合に、早期利上げ見通しが大きく後退しています。

先述したように、日銀の金融政策に対する為替市場の反応は大きい状況が続いているため、今回の日銀の決定、そして今後の金融政策の見通しに対しても、米ドル/円が大きく反応する可能性があるため要注意です。

ところで、基本的に年内の為替相場は、「最後のビッグ・イベント」である12月FOMCへの反応で一巡するのが基本です。

ただ、2022年のケースのように、年内最後の日米の金融政策が“サプライズ”となったことで、年末にかけて「もうひと相場」展開するケースもあります。その意味では、今週の日米金融政策会合の結果を受けて、年内の「もうひと相場」の有無が決まるといった目線も必要かもしれません。

以上を踏まえ、今週の米ドル/円は、日米の金融政策をにらみながら日米金利差の米ドル優位・円劣位拡大に伴う米ドル高・円安を試すものの、その限界を確認する展開を想定します。そのうえで予想レンジは、151円~155円で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

「Deep Seekショック」&「トランプ・トレード」修正でリスクオフ拡大…2月第1週の米ドル/円〈153~157円〉の根拠【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月4日 10時15分

-

市場は「トランプ関税」に委縮しすぎた…今週の米ドル/円は〈152.5~157.5円〉と、引き続き「ドル安」展開か【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月28日 10時15分

-

第2次トランプ政権誕生…今週の米ドル/円は〈152.5~157.5円〉と、「トランプ・リスク」警戒の“修正”進む【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 10時15分

-

「トランプ関税」がカギ…今週の米ドル/円は〈155~160円〉と、高値圏で神経質な展開か【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 20時0分

-

米金利上昇は“限界”か…今週の米ドル/円は「156~158円」の〈レンジ・ブレーク〉に注目【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 10時15分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください