「新NISA」と「iDeCo」の違いがまるわかり…目的・税金・手数料別にFPが徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月18日 14時15分

(※写真はイメージです/PIXTA)

新NISAとiDeCoの2つの制度には違いがあります。それぞれの特徴を理解して、使い分けをすることが必要です。運用目的やライフプランに合わせて、活用していきましょう。本稿では、山中伸枝氏が監修を務めた『いちからわかる!新NISA&iDeCo 2025年最新版』(インプレス)から一部を抜粋・再編集し、新NISAとiDeCoの違いについて詳しく解説します。

2つの制度は目的別に上手に使い分ける

長寿化が進む日本では、今や90歳、100歳まで生きることも珍しくありません。しかし、老後の生活が長期化するほど心配になるのが、老後資金の問題です。今の生活費をやりくりしながら、老後の生活費を準備するのはなかなか大変です。そこで活用したいのが「新NISA」と「iDeCo(個人型確定拠出年金)」です。

これらの制度は、将来に必要なお金を自分で作るために国が導入したもので、手厚い税制優遇を受けながら、お得に将来の資産形成を行うことができます。

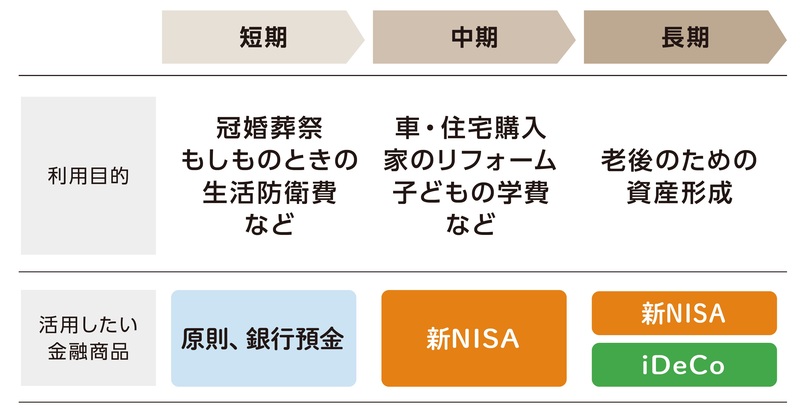

ただし、2つの制度は、税制優遇や加入条件、選べる金融商品などさまざまな面で違いがあります。それぞれの制度の特徴を理解した上で、車・住宅・教育資金は新NISA、老後資金はiDeCoといったように、運用目的やライフプランに合わせて活用していくことが大切です。

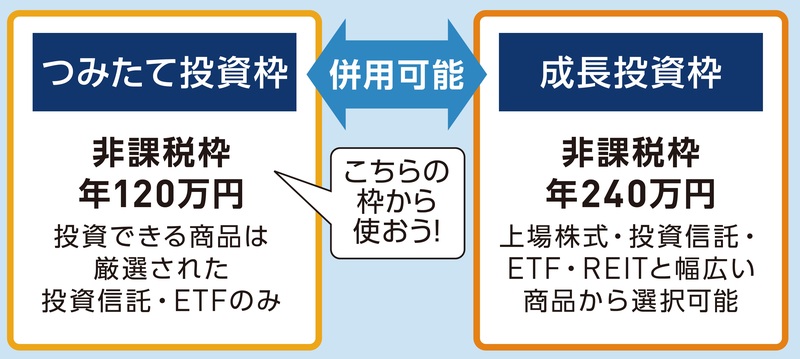

新NISAの「つみたて投資枠」と「成長投資枠」どちらを使うべき?

新NISAには「つみたて投資枠」と「成長投資枠」があり併用できます。幅広い商品が選べる成長投資枠に対して、つみたて投資枠は長期投資に適した運用コストの低い商品が厳選されています。短期的な売買ではなく長期の積立投資でじっくり資産を積み上げたいと考えている人は、つみたて投資枠から利用しましょう。

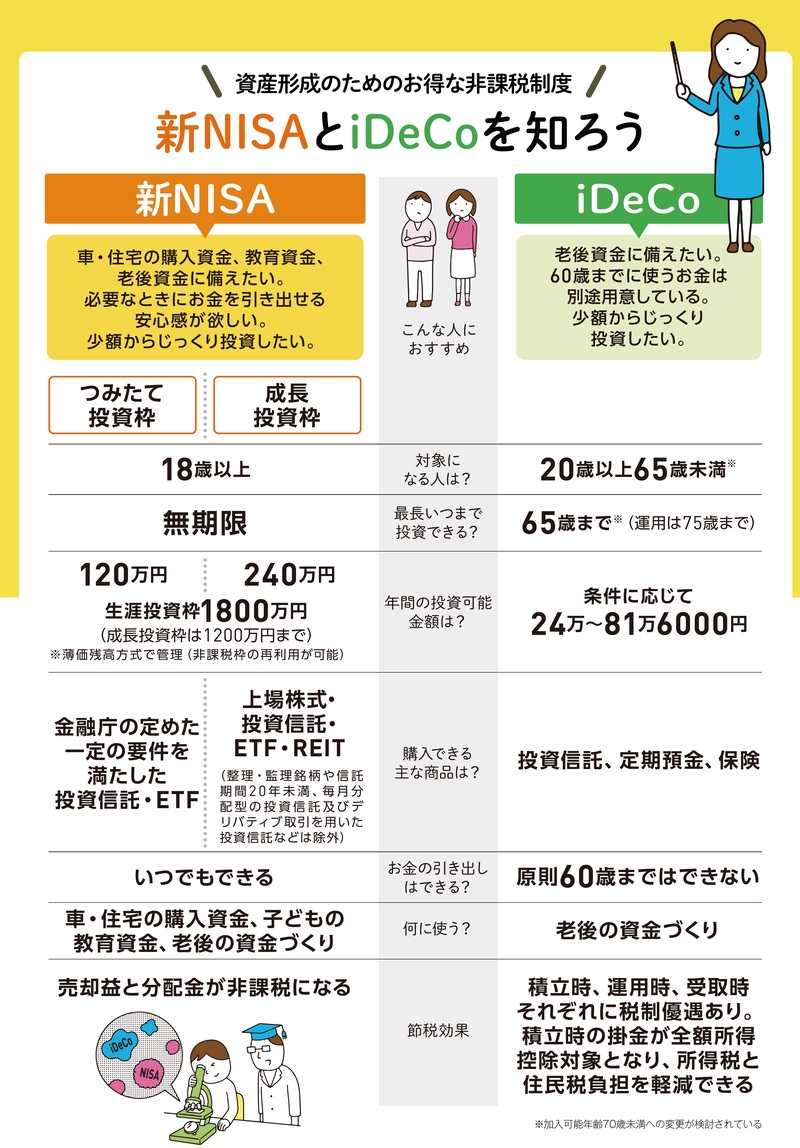

新NISAとiDeCo:6つの違い

1.目的が違う

■2つの制度の目的を把握しより有効に活用しよう

いつでも資産を引き出せる新NISAは、住宅・自動車の購入や教育資金、老後資金の準備など、中~長期のライフイベントに合わせて柔軟に使うことができます。一方、iDeCoは老後資金を作るための制度なので60歳まで引き出せず、長期運用が前提となります。

2.税金メリットが違う

■投資利益にかかる税金がどちらも非課税になる!

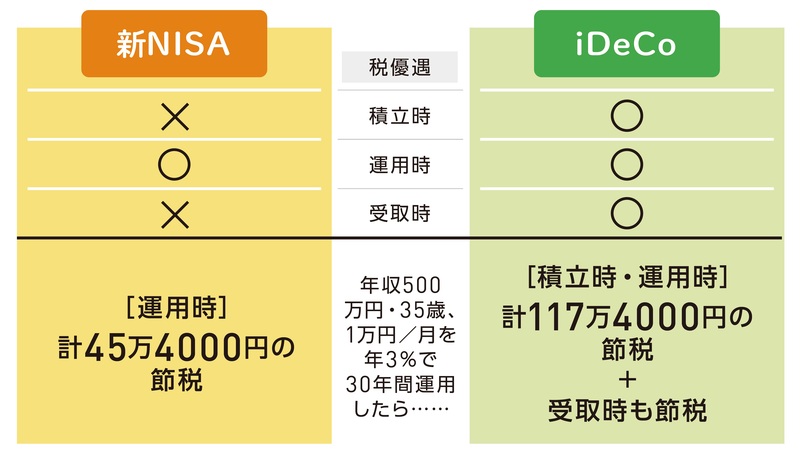

運用益や分配金に通常かかる約20%の税金が非課税になるのは、新NISAとiDeCoに共通したメリットです。しかし、新NISAの税制優遇が運用時に限られるのに対して、iDeCoでは積立時、受取時も含めた3段階で手厚い優遇を受けることができます。税金面ではiDeCoのほうが断然お得です。

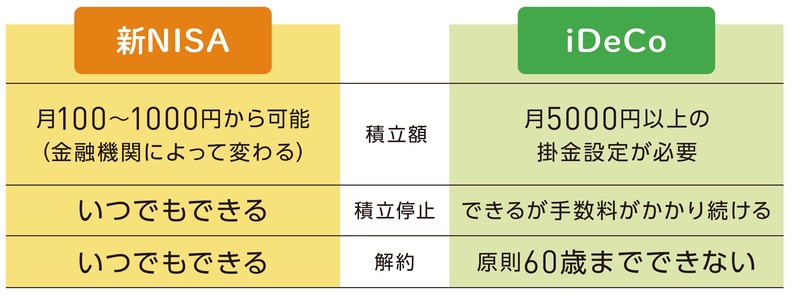

3.積立ルールが違う

■新NISAは超少額から積立可能、iDeCoは月5,000円以上必要

新NISAは月100~1,000円など、かなり少額から積み立ての設定ができます。積み立ての停止・解約も自由です。iDeCoは月5,000円以上の掛金設定が必要で、積立停止は可能ですが、ずっと管理手数料がかかり続け、引き出しも60歳まではできません。

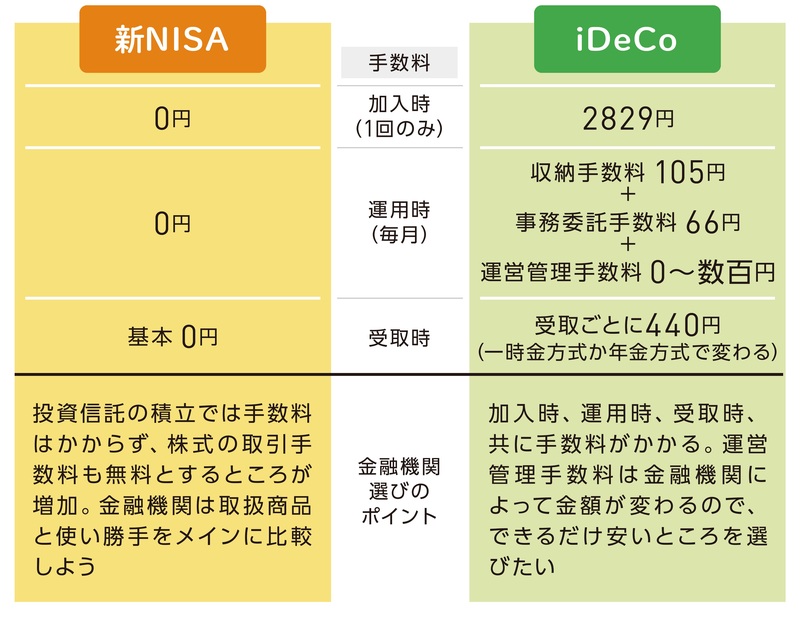

4.手数料が違う

■iDeCoにかかる手数料は金融機関によって違いがある

取引の際、基本的にずっと手数料がかからない新NISAに対して、iDeCoでは加入時、運用時、受取時それぞれのタイミングで手数料が発生します。そのためiDeCoでは手数料を比較して金融機関を選ぶ必要があります。

5.選べる商品が違う

■iDeCoでは元本保証の定期預金や保険が選択できる

新NISAの「つみたて投資枠」では厳選された投資信託・ETFから選択可能。成長投資枠では、より幅広い投資信託、ETFに加えて株式、REITも対象です。iDeCoは投資信託のほかに定期預金、保険という元本保証の商品が選べるのが特徴です。

6.使える期間が違う

■新NISAは利用者主体でずっと運用を続けられる

新NISAは無期限なので、成人以降は生涯にわたって非課税制度のメリットを活用し続けることができます。iDeCoは公的年金制度に加入していることが条件なので、20歳から対象となり、最長75歳まで運用可能です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

この記事に関連するニュース

-

2025年こそ「新NISA」を始めたい! でも知識がないと「大損」する場合もある?「ほったらかし投資」に少額なら大丈夫なの? リスクの少ない始め方を解説

ファイナンシャルフィールド / 2025年1月8日 4時40分

-

貯めている人がやっている!お金が貯まる王道3つ

オールアバウト / 2025年1月6日 11時30分

-

現在40歳ですが、住宅ローンの支払いが「65歳」まで続きます…。住宅ローンを払いながら「老後資金」を貯める方法を教えてください。

ファイナンシャルフィールド / 2025年1月5日 5時0分

-

それほど大きな問題ではない? 「iDeCo改悪」によって影響を受ける人、逆にメリットがある人とは

MONEYPLUS / 2024年12月31日 7時30分

-

老後資金のため、新NISAを「月3万円」で積み立て中。あと20年は続けるつもりですが、いつやめるべきですか?「45歳会社員」のケースでシミュレーション

ファイナンシャルフィールド / 2024年12月29日 5時10分

ランキング

-

1だから節約貧乏になる…お金が逃げていく「NISA貧乏」「ポイ活貧乏」「キャッシュレス貧乏」の残念な思考回路

プレジデントオンライン / 2025年1月18日 8時15分

-

2茶系飲料「ルイボスティー」人気に火がついた裏側 南アフリカ原産の不思議な風味が日本人に浸透

東洋経済オンライン / 2025年1月18日 12時0分

-

3日本製鉄「USスチール買収成功」へのプランBとは トランプ次期政権ではむしろ可能性あり!?

東洋経済オンライン / 2025年1月18日 8時30分

-

4マッチングアプリを使う時間帯に男女で決定的差 スマホユーザーの利用ログを解析した結果

東洋経済オンライン / 2025年1月18日 8時30分

-

5アングル:欧州勢が独自の検索サービス確立へ奮闘 米巨大ITに対抗

ロイター / 2025年1月18日 8時9分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください