「月収64万円」「退職金2,300万円」で人生最高潮の60歳・元会社員、退職祝いの温泉旅行で愛する妻が豹変…暗雲漂うリタイヤ生活にトドメを刺す、銀行からの「一通の封書」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月23日 11時15分

(※写真はイメージです/PIXTA)

大手企業などで働いている場合、比較的まとまった退職金を受け取れるケースがあります。退職金の使い道については、銀行などから「助言」に見せかけた勧誘を受けることも多いですが、こういった誘いを鵜呑みにすると取り返しのつかない事態に陥る可能性があると、ファイナンシャルプランナーである辻本剛士氏はいいます。今回は、定年を迎えたばかりの60歳男性の事例をもとに、退職金にまつわる「悲劇」と回避策についてみていきましょう。

定年を迎え、2,300万円の退職金を受け取った高橋さん

高橋伸樹さん(仮名・60歳)は、大手上場企業の営業職として長年会社に貢献してきました。年収は770万円(月64万円)と安定した収入を得ていた一方で、高橋さんの生活は、常に忙しさとの戦いでした。

休日も出張や会食、得意先とのゴルフと、仕事中心の暮らし。家族との時間をとることは難しく、妻の貴子さん(仮名・60歳)にはいつも大きな負担をかけていました。しかし、明るい性格の貴子さんは、「いつも予定が入ってるわね~」と不満を口にすることはあったものの、最終的には温かく伸樹さんを送り出してくれました。専業主婦として家庭を支え続けてきた貴子さんの存在は、伸樹さんにとってかけがえのないものでした。

そんな伸樹さんは、このたび60歳となり、定年を迎えることに。38年間の勤続を経て、退職金は2,300万円。これまで家族のために働き続けてきた伸樹さんにとって、この金額は“努力の結晶”といえるものでした。

夫婦水入らずの旅行先で起こった、“まさかの修羅場”

退職日の1週間後、伸樹さんは妻とともに温泉旅行に出かけました。夫婦で前々から「退職したら行こう」と約束していた、念願の旅です。宿に到着した2人は、広々とした露天風呂でゆっくりと体を癒し、長年の疲れを洗い流します。温泉を楽しんだあとは、旅館自慢の鍋料理を堪能。日本酒を傾けながら、夫婦水入らずの会話が弾みます。

「お父さん、長らくお勤め本当にご苦労様でした。これからは思う存分のんびりしてくださいね」。「ありがとう。貴子の支えがあったからこそ、ここまで頑張れたよ」。互いにねぎらい、感謝の気持ちを伝え、2人は幸せな時間を満喫していました。

やがて、食事が進むなか、話題は自然と退職金の話に移ります。「退職金、いくらぐらいもらったの?」と貴子さんが尋ねると、伸樹さんはさらりと答えました。「う~んとね、2,300万円くらいかな」。その額を聞いた貴子さんは、驚きが隠せません。

「えっ! ほんとに!? いやぁお父さん、本当にすごいわね……」感嘆する貴子さん。

「そんな大金、何に使いましょうねえ。美味しいものもたくさん食べられそうだし、こういう旅行もたくさん行けそうね」。夢を膨らませる妻に、伸樹さんが返したひと言が和やかな空気を一変させます。

「実は、もう使い道は決めていてね。退職金は全額、資産運用に回している」。

貴子さんは箸を置き、静かな声で聞き返しました。「ちょっとそれ、どういうこと?」

「いや、こないだ銀行に行ったときに勧められてね。外貨預金で運用すれば、高金利で利息もたくさんもらえるって話だったんだよ」。

半年前、セミナー講師に勧められた「退職金運用プラン」

遡ること半年前、伸樹さんは、いつものように仕事から帰る途中、銀行の前に貼り出されていたある広告に目が留まりました。「退職金運用セミナー」「退職金を活用して安心の老後を!」「参加費無料!」退職金の使い道に悩んでいた伸樹さんは、興味本位で参加してみることにしました。

そして、セミナー当日。講師として登壇したのは、FP資格を持つ感じのいい男性でした。落ち着いた語り口調と親しみやすい雰囲気に、伸樹さんは惹き込まれていきます。

セミナーが終わる頃、すっかり講師に信頼感を抱いた伸樹さんは、その場で個別相談を申し込みました。

「先生、うちでは、退職金として大体2,000万円ほど支給される予定です。ただ、その後、60歳から65歳までは嘱託社員として働くもんですから、収入は月15万円程度になります。いまの支出を考えると、毎月15万円の赤字が出る見込みです。資産の目減りが心配で……」。

すると、講師はにこやかに頷き、次のように説明しました。

「なるほど。それはさぞかし不安でしょう。毎月の赤字を補うためには、今日説明したように、退職金を活用して運用するのがいい選択です。15万円を補填するとなると年利8%程度の運用が必要ですが、高橋さんには高金利通貨を使った外貨預金が適しているかもしれませんね。

たとえばメキシコペソであれば、年間8%程度の利息が期待できますし、米ドルも現在高金利です。これらを組み合わせれば、毎月の不足分はじゅうぶん補える可能性がありますよ」。

「外貨預金で、そんなに高い利息が得られるんですか?」思わず聞き返した伸樹さんに、

「はい。もちろんリスクはありますが、通貨を分散すれば安定的な運用も可能です」。講師は強く頷きました。

「これなら赤字分を補いながら、退職金をさらに増やせるぞ」。講師の言葉に希望を抱いた伸樹さんは、講師の助言どおり、退職金を米ドル、南アフリカランド、トルコリラ、メキシコペソに分散して運用することを決めました。

旅先でその話を聞いた貴子さんは、顔を曇らせながら問い詰めます。「どうしてそんな大事なことを勝手に決めるのよ……。投資って、損をすることもあるのよ。せっかく大きなお金をもらったのに、もし減ってしまったらどうするの?」

「大丈夫だよ」。伸樹さんは自信満々です。

「すごく感じのいい人でね、たくさん勉強しているようだし、お金のプロが勧めてくれた商品なんだぞ。それにこれがうまくいけば、生活費を補うどころか、より贅沢な暮らしができるかもしれんぞ」。

貴子さんは、深いため息をついて言いました。「もういいわ……。好きにすれば」。

その後、会話らしい会話もなく、念願の温泉旅行は重たい空気のまま幕を閉じました。

利息でウハウハのはずが…「一通の封筒」で、夫婦は再び“修羅場”に

退職金が振り込まれてすぐ、伸樹さんは講師の助言どおり、外貨預金での運用を始めていました。退職金2,300万円全額を、年利8%になるよう「米ドル・南アフリカランド・トルコリラ・メキシコペソ」の4つの通貨に振り分けました。

運用を始めた当初は、為替相場や利息収入に特に大きな問題はなく、日常生活もそれまでと変わらず送ることができました。「これで年間180万円ほどの利息が期待できる。生活も少し楽になるだろう」。

しかし、それから数年経ったある日、伸樹さんのもとに、一通の封筒が届きました。差出人は外貨預金をしている銀行となっており、「残高報告書」と記された書類が同封されています。報告書には、受け取った利息額や手数料、そして円換算された預金残高が詳細に記されていました。円換算された残高は、「1,800万円」。そこには、退職金が500万円も目減りしていると記されていたのです。

思いもよらない事態に驚愕する伸樹さん。「利息はずいぶんもらっていたはずだが……どうしてこんなことに?」伸樹さんは、震える手で報告書を何度も見返しました。

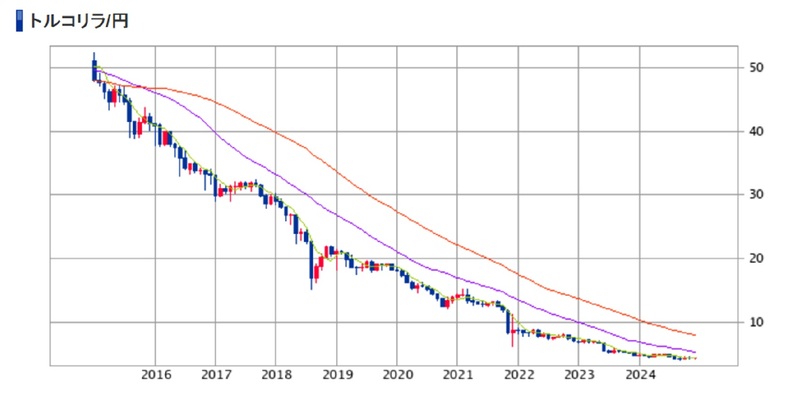

どうやら、トルコリラやメキシコペソといった高金利通貨が、為替相場の急落によって大幅に価値を失ったのが目減りの原因のようです。受け取った利息はたしかに記載されていましたが、為替差損がそれ以上に大きく、結果として資産全体が大幅に減っていました。

「やってしまった……わずか数年で500万円もの退職金を失ってしまうなんて。妻になんて説明すればいいんだ……」

温泉旅行での一件をきっかけに夫婦の間に溝ができ、近頃は会話もめっきり減ってしまっていた高橋家ですが、「言い逃れはできない」と、伸樹さんはその日の夕食後、封筒を手に貴子さんにありのままの事実を告げました。

すると、貴子さんは顔を真っ赤にして号泣してしまいました。

「……だから言ったじゃない! 投資は損をすることもあるって! どうしてそんな軽率な行動を取ったのよ……もう戻ってこないのよ? これから暮らせなくなったらどうするの!」

当初、年間180万円の利息で生活費の不足分を補える予定でしたが、現実はその期待とはかけ離れたものに。家族の将来を思って下した決断でしたが、逆に不安と失望を生む結果となってしまいました。

その後、伸樹さんは「これ以上資産が減ったらどうしよう」と恐怖に耐えられず、外貨預金をすべて解約することに。しかし、タイミングが悪く、為替相場が不利な状況で解約したため、最終的に元本はさらに減少。損失はさらに増えることになりました。

一括投資はキケン…高橋夫婦に悲劇が起こった「3つ」の原因

今回、伸樹さんに悲劇が起こった原因は、主に下記の3つだと考えられます。

1.セミナー講師の助言を鵜呑みにした

セミナー講師は銀行や特定の金融機関に雇用されている場合が多く、完全に中立的な立場であるとは限りません。そのため、自社に有利な商品を優先的に勧める可能性があります。

今回伸樹さんが惹かれた講師も、銀行が提供する外貨預金を推奨する立場から、「高金利で運用収益が期待できる」というメリットを強調しただけでなく、為替リスクや元本割れの可能性といった重要なデメリットの説明が不十分だった可能性があります。

2.退職金を一括投資した

退職金を一括投資したことも、今回の悲劇を招いた大きな要因の1つです。伸樹さんは、2,300万円もの金額を一度に外貨預金に回しましたが、このような「一括投資」には大きなリスクが伴います。特に、外貨預金のように為替相場に大きく左右される金融商品では、購入した直後に為替の急激な変動や市場の暴落が起きると、資産が大幅に目減りしてしまうリスクがあります。

また、まとまった金額を一度に投資すると、少しの値動きでも資産全体の変動幅が大きくなり、精神的なストレスも増大します。今回のケースでも、残高が目減りしていく状況に耐えられず、途中で解約するという選択に至ってしまいました。

3.資金の大半を高金利通貨に集中させたこと

高金利通貨とは、政策金利が高い国の通貨のことです。具体的には、主に以下のような通貨を指します。

・メキシコペソ

・トルコリラ

・南アフリカランド

・ブラジルレアル

高金利通貨を扱う外貨預金は、金利収入(利息)が大きい点が魅力ですが、同時に為替リスクがともないます。ひとたび政治不安や経済危機が発生すると、通貨価値が大幅に下落する可能性があります。特にトルコリラなどは、過去10年間で大幅な下落を続けているため要注意です。

そのため、いくら金利が高くても、為替差損が発生すると、金利収入以上の損失を被る可能性があります。もし、“セカンドオピニオン”として別のFPなどに相談していれば、このような事態は免れたかもしれません。

人生100年時代といわれるなか、退職後の資産運用は必要な選択肢の1つといえます。しかし、資産運用には元本保証がなく、市場状況や為替の変動によっては大きく元本を減らしてしまうリスクもあります。そのため、退職金のように生活を支える重要な資金を運用に回す際には、家族の理解を得て運用計画を立てることが重要です。

[参照]

※ SBI証券「指数・為替・金利>トルコリラ/円」 (https://www.sbisec.co.jp/ETGate/?_ControlID=WPLETmgR001Control&_PageID=WPLETmgR001Mdtl20&_DataStoreID=DSWPLETmgR001Control&_ActionID=DefaultAID&burl=iris_indexDetail&cat1=market&cat2=index&dir=tl1-idxdtl%7Ctl2-TRYJPY%3DX%7Ctl5-jpn&file=index.html&getFlg=)

辻本 剛士 ファイナンシャルプランナー

この記事に関連するニュース

-

遅くに授かった息子のため…世帯年収800万円の40歳目前夫婦「節税のつもりが大損」。初孫に大喜びの親から「毎月3万円」の援助も、逃した巨額のチャンス【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月13日 10時45分

-

銀行なんて信じなければよかった…退職金2,300万円・真面目に働いてきた60歳定年サラリーマン、大学の同期から聞いた「まさかの真実」に茫然

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月9日 5時15分

-

100万円を1年、定期預金に預けるならどこに預けるのがいい?【2024年12月】

オールアバウト / 2024年12月7日 11時30分

-

50・60代なら押さえたい新NISA「リスクの取り方」 退職金を「同じ金融商品へ一括投資」は絶対ダメ

東洋経済オンライン / 2024年12月6日 7時0分

-

老後に大損したくない!50代から知っておくべき「貯金しておくだけでは資産が目減りする理由」

HALMEK up / 2024年11月25日 22時50分

ランキング

-

1【独自】新持ち株会社の社長は“ホンダが指名” 日産との「経営統合」はホンダ主導 基本合意の全容判明 26年8月に両社が上場廃止

TBS NEWS DIG Powered by JNN / 2024年12月23日 11時34分

-

2無印良品「地域土着化」で変容した売れ筋の中身 2021年に第2創業、客層が広がり最高益を更新

東洋経済オンライン / 2024年12月23日 8時20分

-

3年金なんて増えても意味なかったな…年金「月36万円」を受け取る71歳・男性、「年金の繰下げ受給」を大後悔しているワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月23日 8時15分

-

4「トランプ2.0」は吉か凶か、2025年の経済を読む FRBがトランプ氏の政策に翻弄されるのは必至

東洋経済オンライン / 2024年12月23日 7時30分

-

5川崎重工業 約12億円“所得隠し”と認定される見通し 「修正申告は年度内にしたい」と応じる方針

MBSニュース / 2024年12月23日 13時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください