【新NISA】年120万円の非課税枠をどう使う?…「月3万円をコツコツ」「ボーナスでがっつり」「最大限活用」パターンごとにFPがシミュレーション!

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 14時15分

(※写真はイメージです/PIXTA)

新NISAを始める際、「毎月いくら積み立てるのが正解?」「120万円の非課税枠、どう使えばいい?」とさまざまな疑問が浮かんでくると思います。本稿では、山中伸枝氏が監修を務めた『いちからわかる!新NISA&iDeCo 2025年最新版』(インプレス)から一部を抜粋・再編集し、つみたて投資枠の最適な活用方法を、3つの積立パターンとともにご紹介。高値掴みリスクを抑える方法、ボーナス設定の活用、投資信託の選び方まで、初心者でもわかりやすく解説します。

年間120万円の非課税枠をどう使うか

毎月の積立(時間分散)で高値掴みのリスクを避ける

新NISAのつみたて投資枠では、毎月定額を積み立てるのが基本です。頻度を細かく設定し、時間を分散しつつ同じ金額を買い続けることで「ドル・コスト平均法」が効き、高値掴みのリスクを避けることができるからです。

店舗型証券会社や銀行の場合、毎月1,000円以上、1,000円単位で積み立てるのが一般的です。対して、ネット証券では最低100円から、1円単位で積立可能なところもあります。また、積立頻度は「毎月」だけでなく「毎日」、「毎週」が選べたり、ボーナス月だけ増額できるなど、自由度が金融機関によって違います。

積み立ての自由度が高いほど自分の希望に合わせて配分を決められるので、何かと便利です。

投資は「余裕資金」が鉄則…枠を使い切る必要はない

図表1~3は積立パターンの例です。

パターン1は、定額で月に1回、月3万円ずつ積み立てています。最もベーシックで、最初にこの設定だけしてしまえば、銀行の積立定期貯金のように自動で定額を投資をしてくれます。

パターン2は、ボーナス設定を利用する例。毎月の給与はそれほど多くないけれど、ボーナスは給与の2~3ヵ月分もらえるといった人は、毎月の積立額は少なめにして、ボーナス月に多めに投資するのがおすすめです。

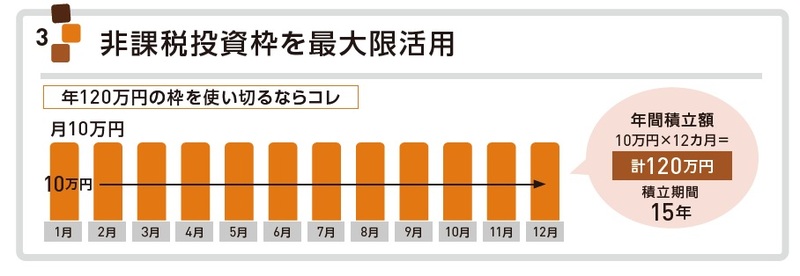

パターン3は、非課税投資枠をめいっぱい活用する例。つみたて投資枠の上限は年120万円なので、月にならすと10万円です。それを定額で積み立てていけば、1年で120万円の枠を使い切ることができます。さらに余裕資金があるようなら、成長投資枠も合わせて年360万円まで積み立てることも可能です。

ただし、むりやり投資に資金を回して家計がたちゆかなくなっては元も子もありません。積立額の増額はいつでも簡単にできます。まずは少額で積立設定をして、無理のない投資を心掛けましょう。

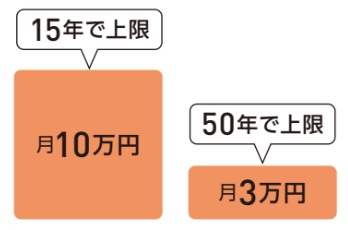

新NISAの非課税期間は無期限なので「年120万円の枠を使い切らないと損」ということはありません。月10万円積み立てると15年間、月3万円なら50年間じっくり増やせます。ライフプランを実現するため計画的に積み立てましょう。

「毎月どのくらい積み立てしていけば、将来いくらになるのかイメージできない」という人は、金融庁の「つみたてシミュレーター」を活用しましょう*。将来の目標額から毎月の積立金額の計算や毎月の積立額から想定利回りを入れて〇年後の資産額など、さまざまな角度から予測ができます。例えば、想定利回り2%だったら、あるいは3%だったらなど複数のパターンを試してみるのがおすすめです。

積立方法を決めたら投資信託を注文

投資信託を選ぶ前に各商品の基本情報を確認

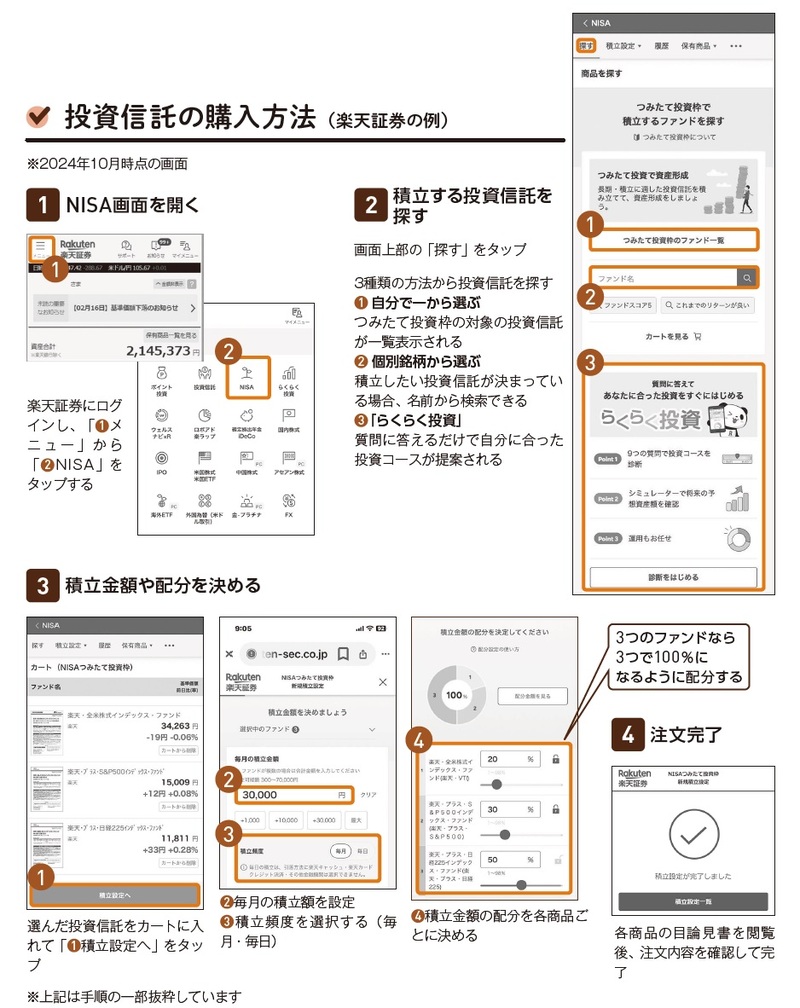

積立方法や金額を決めたら、投資信託を注文。注文は口座開設をした証券会社から行います。ここでは、ネット証券の「楽天証券」を例に購入方法を紹介します。

すでに購入したい商品が決まっていれば、商品名や運用会社名を入力して探せます。もし、まだ迷っている場合は金融機関によりますが、選び方をサポートしてくれることもあります。

例えば楽天証券の場合、商品名を検索する方法のほかに、いくつかの質問に答えるだけで自分に合った投資コースが提案され、最適な投資信託で運用ができるロボアドバイザー「らくらく投資」を利用する方法もあります。

投資信託を選ぶ際は、運用方針や基準価額、信託報酬などの基本情報はしっかり確認をしておきましょう。各商品の情報は証券会社のサイトなどで見ることができます。

複数商品を選んだら配分を決める

購入したい投資信託が決まったら毎月の積立金額を設定します。新NISAのつみたて投資枠は年間120万円までなので、月あたりの限度額は10万円です。

投資信託は1つに決めず、さまざまなタイプを複数組み合わせることをおすすめしますが、その場合、それぞれの商品への投資額の配分を決めます。例えば、月3万円を3つの商品に投資する場合、商品A20%、商品B30%、商品C50%と配分(合計100%にする)したら、それぞれ6,000円、9,000円、15,000円分購入できます。この配分はいつでも変更可能です(なお金融機関によっては金額指定もあり)。

クレカ、電子マネー決済ならポイントも貯まる

投信積立の決済は「銀行引き落とし」以外に、「クレジットカード決済」や「電子マネー決済」という方法もあります。これらのメリットは積立代金に対するポイントの付与です。新NISAのつみたて投資枠は長期投資が基本なので、継続すればするほど多くのポイントが貯められます。

注文を確定する前に購入予定の投資信託の「目論見書」を確認する必要があります。目論見書はその商品の投資リスクや運用方針など詳細情報が記載されたものなので、しっかり目を通しましょう。

注文確定前に確認する「目論見書」とは?

購入を検討している投資信託について投資判断に必要な重要事項を説明した書類のこと。その商品の目的や特色、リスク、運用実績、手数料などが記載されています。閲覧をしないと購入できないようになっています。

*金融庁「つみたてシミュレーター」

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

この記事に関連するニュース

-

「新NISA」と「iDeCo」の違いがまるわかり…目的・税金・手数料別にFPが徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月18日 14時15分

-

NISAでオルカンに毎月7万円「始めたタイミングが良かったからか……」27歳男性が約2年間積立投資した結果は?

オールアバウト / 2025年1月12日 6時10分

-

Q. 55歳の会社員男性です。新NISAはなるべく早く1800万円を積み立てた方がいいですか?

オールアバウト / 2025年1月9日 11時30分

-

2025年こそ「新NISA」を始めたい! でも知識がないと「大損」する場合もある?「ほったらかし投資」に少額なら大丈夫なの? リスクの少ない始め方を解説

ファイナンシャルフィールド / 2025年1月8日 4時40分

-

新NISA「年初に一括 VS 積立」に最終結論が…!? どちらが有利かすぐに分かる「超シンプルな考え方」

Finasee / 2024年12月25日 11時0分

ランキング

-

1ホリエモンが救世主に見えてくる…「ACジャパンより外資が怖い」フジテレビがこれからたどる"最悪のシナリオ"

プレジデントオンライン / 2025年1月21日 14時15分

-

2突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

3セブン&アイ、業績悪化で単独路線にともる赤信号 買収提案の最終判断は5月の株主総会までと表明

東洋経済オンライン / 2025年1月21日 10時30分

-

4「フジvs.物言う株主」の焦点は経営陣のクビ提案 フジ・メディア株主構成は「安定株主で盤石」といえず

東洋経済オンライン / 2025年1月21日 7時40分

-

5「ガルボ」「ガーナ」「午後の紅茶」...チョコレートのお菓子&ドリンク無料!大量すぎる《1個買うと1個もらえる》コンビニ4社まとめ(1月21日開始)

東京バーゲンマニア / 2025年1月21日 13時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください