年収550万円の人が「iDeCo」で月2万3,000円積み立てると…20年後の「驚愕の節税額」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月22日 14時15分

(※写真はイメージです/PIXTA)

老後資金の形成に役立つiDeCo(イデコ)。掛金が全額所得控除、運用益は非課税、そして受取時も控除と、3つの段階で税制優遇を受けられます。本稿では、山中伸枝氏が監修を務めた『いちからわかる!新NISA&iDeCo 2025年最新版』(インプレス)から一部を抜粋・再編集し、税金を抑えながら賢く老後資金を準備する方法について詳しく解説します。

積立時・運用時・受取時…3つの「税制優遇」がある

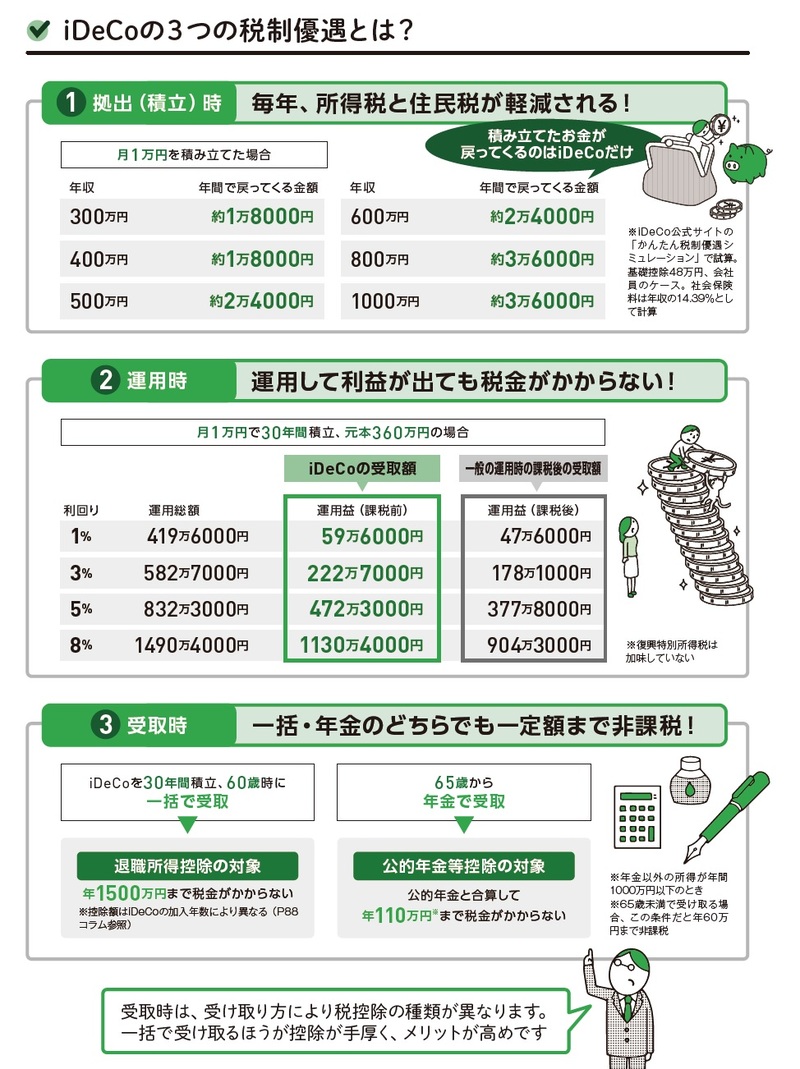

iDeCoでは「積立時」、「運用時」、「受取時」という3つのタイミングで、手厚い税制優遇を受けることができます。

積立時は、掛金の全額が「小規模企業共済等掛金控除」という所得控除の対象となるため、その年の所得税と翌年の住民税の負担が軽減できます。働き方や収入によって変わりますが、年間数万円の節税になるなど、その効果は絶大。所得と掛金額に応じた金額が還付されますが、会社員なら原則、年末調整で、自営業なら確定申告での申請が必要です。

運用時には、運用益が全額非課税になります。通常、投資信託などの金融商品で運用する場合には、運用益に対して所得税・住民税など20.315%の税金が課されます。しかし、iDeCoでは運用益に対して一切税金がかかりません。そのため、利益が出た分はすべて自分の老後資産となるのです。同様に、分配金や預金の利息なども非課税となります。

また、運用益が出た場合、その分を再投資に回せば、複利効果で資産を雪ダルマ式に増やしていくことも期待できます。

受取方法にかかわらず税制優遇が適用される

さらに、受取時にも手厚い税制優遇が適用されます。老齢給付金の受取方法には、年金として分割で受け取る方法と、一時金として一括で受け取る方法、その両方を併用する方法の3パターンがあります。

受け取り時の税控除は、受け取り方によって、種類が異なります。年金形式で受け取ると「公的年金等控除」が適用され、公的年金の受給額とiDeCoの受取額を合計した金額から控除されます。税控除の額は65歳未満は年60万円、65歳以上は110万円まで。この金額を超えなければ税金がかかりません。

一括で受け取る場合は、「退職所得控除」が受けられ、税控除額は、iDeCoの加入年数により異なります。

iDeCoに加入できない人

ほとんどの人が加入できるiDeCoですが、以下の2つにあたる場合は例外です。まず、65歳以上の人は加入不可。また、国民年金保険の免除・納付猶予者も、iDeCoに加入することができません。なお、海外移住者は22年5月から加入が可能になりました。

年間の掛金と自分の年収で戻ってくる税額が変わる

長期間積み立てれば100万円以上の節税も

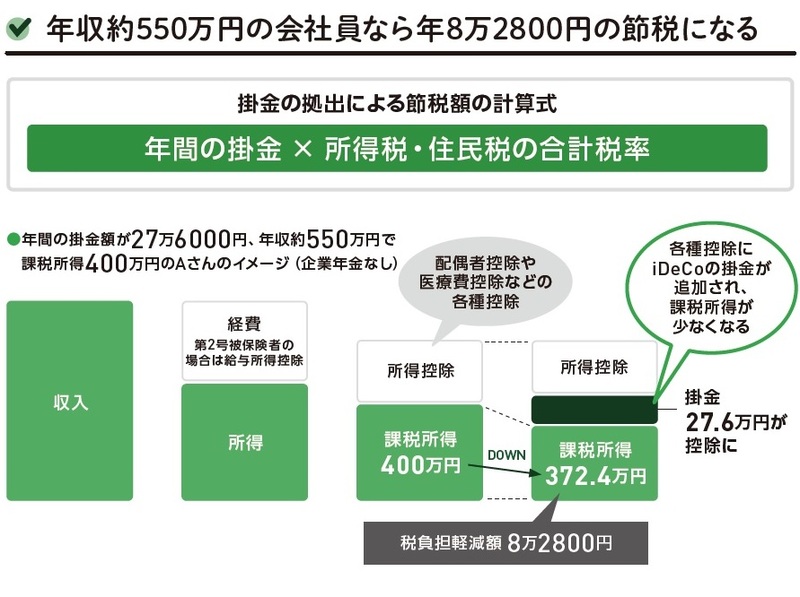

iDeCoの税制優遇メリットの中でもとくにお得なのが、積み立てた掛金の全額が所得控除の対象になること。その節税効果を具体的に見ていきましょう。

年間の節税額は、「年間の掛金×所得税・住民税の合計税率」という計算式で算出できます。例えば、課税所得400万円のAさんがiDeCoで月額2万3,000円、年額27万6,000円を積み立てたとします。所得税と住民税の合計税率を30%として計算式に当てはめると、27万6,000円×30%=8万2,800円になります。もし積立を20年続ければ165万円以上の節税となり、いかにこの節税メリットが大きいかわかるでしょう。

ここで注意したいのは、節税額の計算で使うのが、「課税所得」だということ。課税所得とは収入から経費を引いた金額のことで、会社員の場合は年収から給与所得控除等を差し引いた金額になります。Aさんの例だと、年収は約550万円ですが課税所得は約400万円。課税所得の額は、年末に会社から配布される源泉徴収票で確認できます。

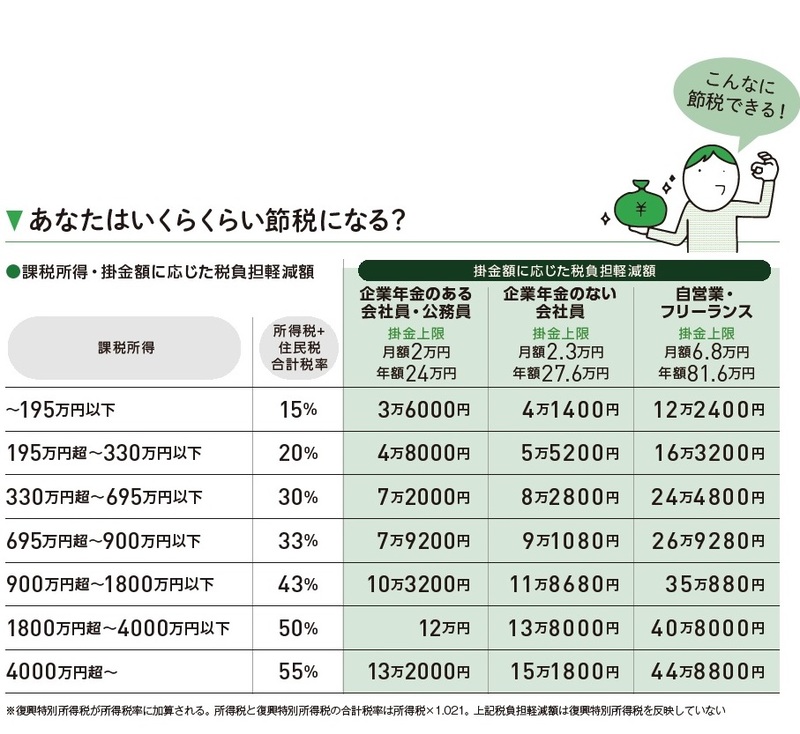

職業や収入によって節税効果は大きく変わる

また、収入(課税所得)が高い人ほど節税効果も高くなるのもポイント。先ほどのAさんの例(課税所得400万円で月額2万3,000円積立)では節税額が8万2,000円でしたが、課税所得1,000万円の人が同額の積立をした場合、節税額は11万8,000万円まで跳ね上がります。

加えて、職業によって掛金限度額が異なる点に注意。自営業者が年間81万6,000円まで積み立てられるのに対し、一般的な会社員は年間27万6,000円が上限なので、その分得られる節税効果も小さくなります。

図表3は、年間の上限まで掛金を拠出した場合の年間節税額を表したもの。自分の場合はいくらになるのか、ぜひ計算してみてください。

所得がない専業主婦(夫)は、残念ながらiDeCoの所得控除のメリットを受けることができません。とはいえ、自分名義の老後資金を作れる点は十分大きなメリットです。また、所得税が発生しないよう、収入を103万円までに調整しているパート主婦(夫)もiDeCoの掛金分年収を増やしたとしても、所得税は控除されるので、税負担なしで収入をアップさせることが可能です。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

この記事に関連するニュース

-

手取りはどれだけ減る? 「iDeCo改悪」によってどのくらい不利益を被るか

MONEYPLUS / 2025年1月21日 7時30分

-

年収400万円の30歳会社員ですが、老後に備えて「iDeCo」を始めました。12月から「掛金拠出限度額」が変更になるそうですが、掛金を「1万2000円」から「2万円」へ増額した場合、いくらくらいの「税制優遇」が受けられますか?

ファイナンシャルフィールド / 2025年1月16日 5時30分

-

専業主婦だけど、友人に「iDeCo」をすすめられた! 働いていないので「所得控除」などのメリットもないはずですが、専業主婦でも始めたほうがいいのでしょうか?

ファイナンシャルフィールド / 2025年1月7日 4時20分

-

2024年12月から「職場に知られずiDeCoを始められる」と聞きました。45歳・年収500万円の会社員ですが、iDeCoに加入した場合「節税効果」はどの程度ありますか?

ファイナンシャルフィールド / 2025年1月6日 4時40分

-

それほど大きな問題ではない? 「iDeCo改悪」によって影響を受ける人、逆にメリットがある人とは

MONEYPLUS / 2024年12月31日 7時30分

ランキング

-

1誰もがぶつかる「40歳の壁」攻略した人が強い真実 「得る」から「減らす」へ、潮目が変わる人生の分岐点

東洋経済オンライン / 2025年1月22日 7時40分

-

2労使、賃上げ定着で一致=中小への波及焦点―25年春闘、事実上スタート

時事通信 / 2025年1月22日 15時59分

-

3フジ「CM停止ドミノで大赤字」が普通にあり得る訳 倒産は非現実的だが、営業利益率を考えると

東洋経済オンライン / 2025年1月22日 14時15分

-

4インスタ 17歳以下に一部利用制限

日テレNEWS NNN / 2025年1月22日 19時47分

-

5下請けとの価格交渉、タマホームがまた最低評価…経済産業省が「後ろ向き」3社公表

読売新聞 / 2025年1月21日 20時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください