一生一緒にこの家に住もうね…一転、2年も経たずに離婚へ。世帯年収1,150万円・30代夫婦の大後悔、ペアローン購入で“絶対避けるべき”と痛感した「間取り」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 10時45分

(※写真はイメージです/PIXTA)

住宅購入価格の高騰を背景に、ペアローンを検討する人が増えています。ペアローンにより、借入可能額が増えることで、より高額な物件や立地のよい物件など、選択肢が広がることが検討する理由のようです。また、住宅ローン控除の二重適用という税制上のメリットも。一方で、リスクも無視できません。近年、離婚件数が増えていることに着目しましょう。ペアローンを組んだ夫婦が離婚をすると……。本記事では、Dさんの事例とともに、ペアローンでの住宅購入によるリスクについて、FP事務所・夢咲き案内人オカエリ代表の伊藤江里子氏が解説します。

ペアローン利用のリスク

「場所にも間取りにもこだわって快適に暮らしたい」など、マイホームでの暮らしに夢を持つ人も多いと思います。しかし、近年は建築資材や人件費など物価上昇により住宅価格も高騰しています。こうしたなかで、共働き家庭は夫婦で住宅ローンを組んで住宅購入を検討するでしょう。この場合はもちろん購入する住宅が共有名義になりますが、共有にはリスクも潜んでいます。メリット・デメリットを確認し、実際にトラブルを抱えたDさんの事例を通じて、そのリスクに迫ります。

住宅価格の上昇

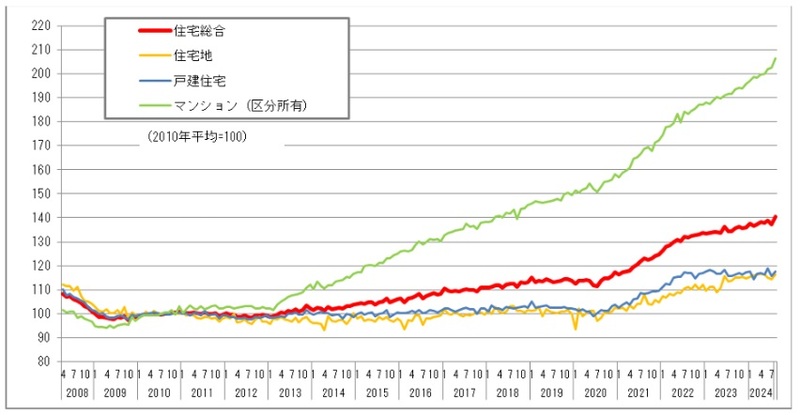

近年、住宅価格は全国的に上昇しています。国土交通省が不動産の価値動向を「不動産価格指数」という指標で表し、毎月公表していますが、2010年の全国平均を100とし、2024年1~8月のマンションの平均は138と38%の上昇です。地域によって多少の差はありますが、住宅を購入するためには多額の資金が必要です。

親や祖父母からの贈与(直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例)を受けたり、共働き家庭では夫婦の収入を合わせて住宅ローンを利用したりすることで、購入予算を増やすことも可能です。

〈直系尊属から住宅取得等資金の贈与を受けた場合の非課税〉

自己が居住するために、一定の要件を満たす住宅を取得するための資金を直系尊属(両親や祖父母)から贈与によって取得した場合、非課税になります。

国土交通省「住宅取得等資金に係る贈与税の非課税措置について」※2

夫婦共働きの家庭も増えていますが、夫婦で住宅ローンを契約すると住宅は共有名義になります。持分は収入や自己資金(贈与)を考慮した割合になりますが、

・借入可能額の増加 ・返済の分担(一定の条件の下に住宅ローン控除を夫婦共に限度まで受けられる)以上は、理想の物件を購入するためのメリットと考えられるかもしれません。

しかし、夫婦の一方が退職したり不測の事態によって収入が減少したりする場合、連帯債務ローンではもう一方に負担がかかり、ペアローンもお互いが連帯保証人となっているので影響をうけるというリスクがあります。また、物件を共有していると売却や借り換えを希望しても、双方の意見が一致しないと手続きが進みません。そして、離婚することになった場合はトラブルが生じやすいです。売却して精算できるならともかく、一方が「住み続けたい」と売却を望まなかったり、条件面で折り合わず売れない場合もあります。

購入時は離婚なんて想定していなかった…

住宅を共有名義で購入することのリスクは離婚と理解していても、実際は離婚なんて想定していないことがほとんどです。Dさん夫婦もそうでした。

Dさん:34歳 会社員 年収550万円

妻:36歳 会社員 年収600万円

注文建築の戸建てを夫婦で共有

土地購入・建物建築のために連帯債務型で5,000万円のローンを利用

Dさんたちは、結婚して半年後に郊外に土地を購入し、翌年には理想の家を手に入れることができました。

マイホームのこだわりポイント

・吹き抜け天井で開放感あふれるリビング ・Dさんの趣味のギターを弾くための防音室 ・間接照明を取り入れてリラックスできるよう大きめのバスルームに ・妻の希望でキッチンから洗濯機、物干しスペースへの効率的な動線設計このように、「一生この家に住むんだ」と、夫婦で家造りを楽しんでいました。

離婚による財産分与

しかし2年も経たないうちに価値観の違いなどから夫婦仲が冷え込み、離婚することになってしまったのです。そしてDさんこだわりの家が、財産分与で問題に。

Dさんは、こだわりが詰まっているこの家に1人になっても住み続けたい。なんとか節約すれば1人でローンを払っていくことはできるかもしれないですが、妻の持分を清算する資金がないというのが問題です。妻は「この家は職場まで遠いし、いらない」といっており、Dさんが住み続けるならローンは連帯債務者からDさんの単独債務にしてほしいというのが希望です。

ローンを利用している銀行にも相談しました。妻の持分をDさん単独名義にするために、連帯債務からDさん単独の債務に変更できないだろうかと。しかし、かなりまとまった金額を一部繰上げ返済するなど借入金額を減らさない限り、Dさんの単独債務に変更はできないという回答でした。

しかし、一部繰上げ返済の余裕なんてありません。金利のメリットより諸費用がかかるのは承知のうえで、ほかの銀行にDさん単独の住宅ローンに借り換えようとしましたが、「Dさん単独では審査が通らない」との回答。

仕方なく、不動産業者にも売却の相談をしましたが、防音室などのこだわり、このエリアの相場など売却価格といった点で買い手が見つかるまで時間がかかるという回答が。特に吹き抜け天井によって買い手に案内しても、

・冷暖房効率の低下

・音が反響しやすく、プライバシーが確保しにくい

・高所の窓掃除や照明器具の交換などが困難であることによるメンテナンスの難しさ

・2階の床面積が減り、居住スペースが狭くなる

・天井が高い分、家具の配置が難しい

といった理由で断られることが多かったそうです。Dさんは頭を抱えてしまいました。

夫婦共有名義の住宅取得(ローン利用)はリスク管理が大切

マイホームは一生の買い物ともいわれますが、それゆえに人生の変化に対応する準備も必要です。「連帯債務型」や「ペアローン(各々が債務者となり、もう一方が連帯保証人となる2つのローン)」のどちらであっても、理想の住宅購入のため魅力的な手段にみえますが、離婚や一方の収入減少など万が一のリスクを想定して置くことが重要です。

離婚することになったら家を売却して解決できるケースもありますが、売却価格よりローン残高のほうが多いということも考えられます。理想の暮らしを実現するために、住宅購入は夫婦でローンを利用する場合、共有名義にする場合でも無理のない範囲で計画することが大切です。

<参考>

※1 令和6年11月29日公表「不動産価格指数(令和6年8月・令和6年第2四半期分)」

https://www.mlit.go.jp/totikensangyo/content/001845673.pdf

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000085.html

※2 国土交通省「住宅取得等資金に係る贈与税の非課税措置について」

https://www.mlit.go.jp/jutakukentiku/house/content/001740488.pdf

伊藤 江里子

FP事務所 夢咲き案内人オカエリ 代表

この記事に関連するニュース

-

娘夫婦のマイホームのため「500万円」支援することに! でも「贈与税が50万円もかかる」と聞いて不安になりました。どうにか節税できないのでしょうか…?

ファイナンシャルフィールド / 2025年1月4日 4時40分

-

子どもが独り立ちするタイミングでこれまで貯めてきた「300万円」を渡したいと思います。贈与税がかからないようにする方法はありますか?

ファイナンシャルフィールド / 2024年12月28日 2時10分

-

30代会社員です。子どもが生まれたのでマイホームの購入を考えています。自己資金はどのくらい、どのように準備したらよいでしょうか?

ファイナンシャルフィールド / 2024年12月20日 2時0分

-

相続対策で子どもに贈与しようと考えています。贈与にはさまざまな特例があると友人から聞いたのですが、有利な特例制度があれば教えてください

ファイナンシャルフィールド / 2024年12月11日 9時50分

-

親から住宅購入資金を1000万円もらう予定なのですが、全額非課税にするにはどんな住宅が必要ですか?

ファイナンシャルフィールド / 2024年12月10日 22時50分

ランキング

-

112キロ痩せた保健師が食べている「コストコのダイエット食材」ベスト10!2位は塩サバ

女子SPA! / 2025年1月8日 8時46分

-

2「企業年金」は終身でもらえるものですか?

オールアバウト / 2025年1月8日 8時10分

-

3アパレル関係者は絶対に買わない「セールでお得に見えても避けるべきアイテム」

日刊SPA! / 2025年1月8日 8時54分

-

4自分の免疫力を過信してる夫の“ありえない行動”でせっかくの正月が台無しに「舐めきってる…」

女子SPA! / 2025年1月8日 8時47分

-

5F-35用の最新空対空ミサイル 日本政府が購入へ“驚愕の数”かつてない規模での売却契約に

乗りものニュース / 2025年1月7日 15時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください