2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月8日 9時35分

(※写真はイメージです/PIXTA)

※本稿は、三井住友DSアセットマネジメント株式会社による寄稿です。2024年12月のマーケットを振り返り、「1. 概観、2. 景気動向、3. 金融政策、4. 債券、5. 企業業績と株式、6. 為替、7. リート、8. まとめ」のそれぞれについて解説します。

1.概観

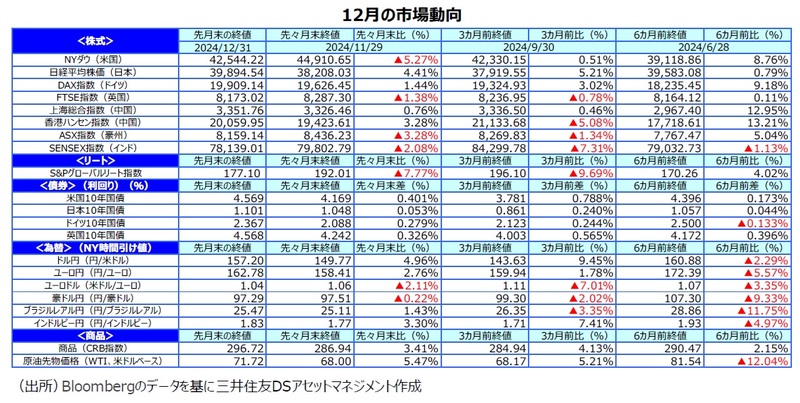

【株式】

12月の主要国の株式市場は、まちまちの展開となりました。米国株式市場は、月初には大型ハイテク株をけん引役に最高値を更新しましたが、米国長期金利の上昇の影響を受け金融、ヘルスケアセクターなどを中心に利益確定売りが増加し、月間ではマイナスとなりました。欧州の株式市場では、銀行株や自動車株が反発しDAX指数は上昇しましたが、FTSE指数は下落しました。日本株式市場では、政策金利引き上げ懸念の後退と円安などにより、自動車セクターを先導役に株価は上昇しました。中国株式市場では、エネルギー、電力や電話など公益企業、金融株などが好調でした。香港ではAI関連銘柄や電気自動車メーカーなどハイテク株が値上がりし、ハンセン指数は月間でプラスとなりました。

【債券】

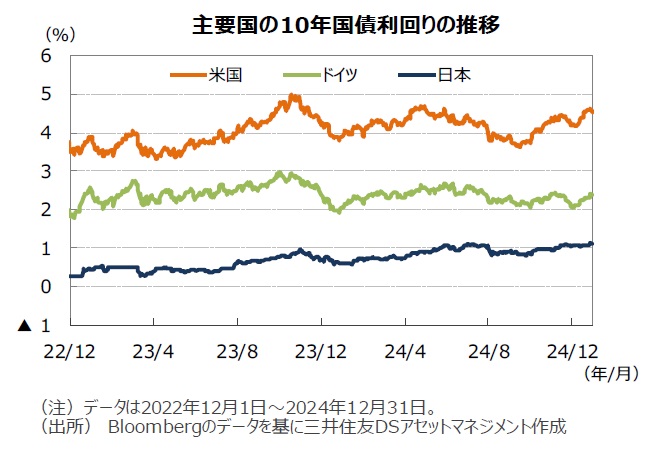

米国の10年国債利回り(長期金利)は、景気が想定以上に堅調なことと米連邦公開市場委員会(FOMC)が25年の利下げ回数が2回になると示唆したことなどから上昇しました。欧州中央銀行(ECB)は12月の理事会で追加利下げを行いましたが、ドイツの長期金利は米国の長期金利の上昇に引きずられる形で高止まりしました。日本の長期金利も、日銀が政策金利の引き上げを見送りましたが、米長期金利の上昇などの影響を受けて上昇しました。

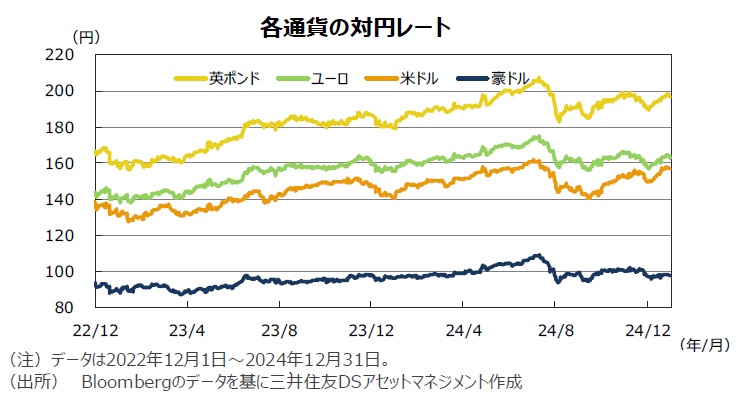

【為替】

円の対米ドルレートは、米国長期金利が大幅に上昇する一方で、日銀の政策金利引き上げ見送りも影響し、ドル高となりました。

【商品】

原油価格は、中東情勢が緊迫化しましたが、需要が不振で、価格の変動は限定的でした。EVやハイブリッド車の普及を主因に燃料油需要が低調でした。

2.景気動向

<現状>

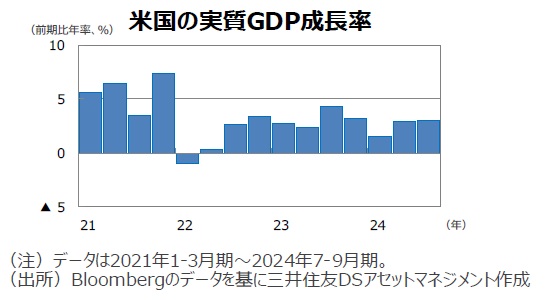

●米国の7-9月期の実質GDP推計値の成長率は前期比年率+3.1と従来推計の+2.8%から上方修正されました。

●欧州(ユーロ圏)の7-9月期の実質GDP成長率は前期比年率+1.7%と、従来の+1.5%成長から上方修正されました。

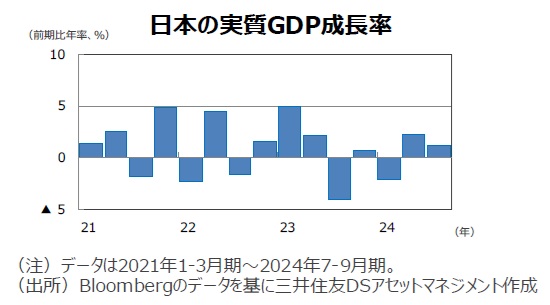

●日本の7-9月期の実質GDP改定値の成長率は前期比年率+0.9%から+1.2%に上方修正されました。

●中国の7-9月期の実質GDP成長率は前年同期比+4.6%と、前期の同+4.7%から減速しました。引き続き需要不足により内需が停滞しました。

●豪州の7-9月期の実質GDP成長率は前年同期比+0.8%でした。前期比では+0.3%でした。個人消費の伸び率は事前の予想を下回りました。

<見通し>

●米国では、これまでの金融緩和の効果もあり個人消費は懸念されていたよりも強いものとなっています。一方で、雇用情勢は緩やかに減速しています。新政権は早めに景気刺激策を取るとみられ、景気の再加速が期待されます。リスクは、行き過ぎた刺激策により、物価上昇に対する懸念が投資家の許容範囲を超えることが挙げられます。この点に関しては、大統領選で物価上昇が争点となったため、新政権は物価に配慮した政策運営を行うとみています。

●欧州では、景気は緩やかに回復する見込みですが、トランプ関税に対する警戒感から企業センチメントは低調で、回復ペースは緩やかでしょう。エネルギー価格の低下から物価上昇率は2%台で推移しており、賃金の伸び率は25年に減速すると予想します。

●日本は、足元の回復ペースは力強さを欠くものの、賃金の上昇、経済対策(ガソリン減税やエネルギー関連の給付金の継続)、堅調なインバウンド消費、底堅い米景気などを背景に持ち直し、緩やかな成長軌道を辿る見通しです。

●中国は、金融緩和や政府の住宅対策、自動車買い替え補助金など財政拡張により急激な景気減速を防いでいるとみます。しかし、予想されるトランプ関税に対応する前倒し輸出や国外への工場移転が続いており、25年も景気の減速が続く見込みです。好転には、もう一段の財政政策拡大が必要と見られます。

●豪州は、中国景気の低迷により商品市況の下落が懸念されますが、雇用環境は良好な状態を保っており、個人消費など内需が底堅く推移することで景気は徐々に回復すると予想します。

3.金融政策

<現状>

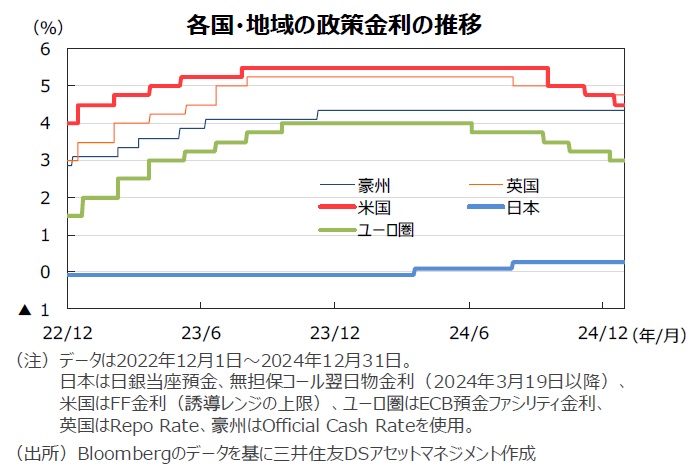

●米連邦準備制度理事会(FRB)は、12月に政策金利(フェデラルファンド(FF)金利)の誘導目標を0.25%引き下げ、4.25~4.50%としました。ただし、インフレ率見通しなど経済予想が引き上げられ、来年の利下げペースが緩慢になることが示唆されました。

●ECBは12月の理事会で、預金ファシリティ金利(政策金利の下限)を0.25%引き下げることを決めました。「必要な限り十分に制限的な金利を続ける」という文言も削除されました。ECBは25年において、物価上昇率が2%近傍で安定するという確信を強めているようです。

●日銀は12月の金融政策決定会合で、政策金利(無担保コール翌日物金利)を0.25%で据え置くことを決めました。米国の新政権の経済政策の不確実性が大きいことと春闘のモメンタムに関する情報がもう少し必要なことを据え置きの理由として挙げました。

<見通し>

●FRBの参加者は、トランプ関税をある程度想定に入れて、25年中の利下げ回数予想を2回に修正した模様です。利下げ自体は続く見通しとなっています。弊社の予想も四半期に1回から半年に1回、25年3月と9月に変更します。

●ECBは、欧州経済が低成長を続けていることやトランプ政権の政策の影響がユーロ圏経済に抑制的に働くと見られることから、今後も利下げを実施すると予想します。賃金、インフレのデータを確認しながら、0.25%の利下げを続けると想定しています。

●弊社は、日銀は25年1月に、展望レポートで経済・物価動向総合的に点検した上で、金融政策の正常化に向けて追加利上げを実施するとみています。しかし、植田総裁のコメントからは、後ろ倒しとなるリスクが高まっているように見えます。

4.債券

<現状>

●米国の10年国債利回り(長期金利)は、12月のFOMCでインフレ率見通しなど経済予想が引き上げられ、来年の利下げペースが緩慢になることが示唆されたことを主因に、上昇しました。

●ドイツの長期金利は、ECBが12月の理事会で0.25%の追加利下げを決め、エネルギーコストの低下を背景に物価上昇率も低下していますが、米長期金利の上昇に引きずられた格好で高止まりしました。

●日本の長期金利は、12月の日銀の政策金利引き上げは見送られましたが、米長期金利の上昇などを受けて上昇しました。植田総裁は米国新政権の経済政策や25年の賃上げの動向を見極めたいと述べました。

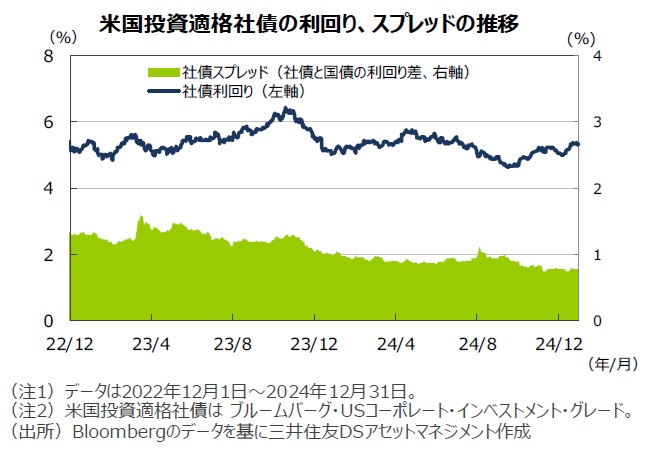

●米国の投資適格社債については、新政権発足後の経済成長期待も高まり、社債スプレッド(国債と社債の利回り差)は前月比でほぼ横ばいでした。

<見通し>

●米国の長期金利は、トランプ政権が行うであろう経済政策が市場参加者に金利上昇リスクを意識させるため、足元の上昇した水準に高止まりする展開を予想します。FRBの利下げは、ペースは緩慢なものとなりますが、継続される見通しです。

●欧州の長期金利は、物価上昇率の低下を背景にECBが追加利下げを継続すると想定し、緩やかに低下する展開を見込みます。

●日本の長期金利は、日銀が金融政策の正常化路線を維持しており、追加利上げ期待を背景に上昇すると予想します。

5.企業業績と株式

<現状>

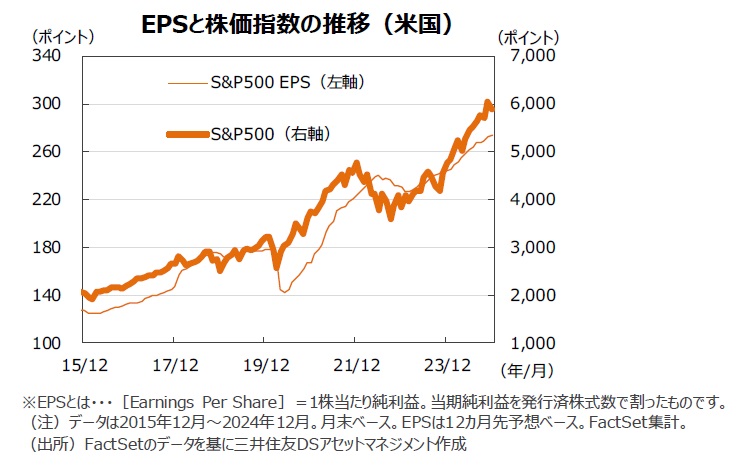

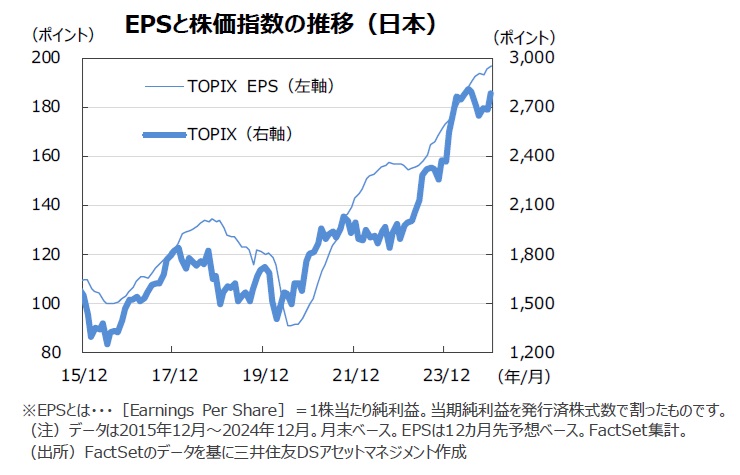

●米ファクトセット(FactSet)によれば、日米の企業業績は好調を維持しています。12月末の米S&P500種指数の予想1株当たり純利益(EPS)は前年同月比+12.2%、TOPIXの予想EPSは同+13.7%と、なりました。

●米国株式市場では、半導体、電気自動車など大型ハイテク株が相場をけん引し、月初は主要株価指数が最高値を更新しました。しかし、利益確定売りの増加や金融、ヘルスケアセクターなどが下落し、月間では、NYダウは前月比▲5.3%、S&P500種指数は同▲2.5%の下落となりました。

●日本株式市場では、7-9月期の企業業績は金融セクターを除き市場の期待を下回りました。しかし、円安の進行と日銀の追加利上げに対する懸念の後退などにより、自動車など輸出セクターを先導役に株価は上昇しました。自社株買いなど株主還元強化や自動車、工作機械産業などで業界再編が進行しそうなことも株価の下支え要因となっています。日経平均株価は前月比+4.4%、TOPIXは同+3.9%でした。

<見通し>

●米国株式市場は、AI関連銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっていますが、ハイテク株への期待はさらに膨らんでいます。また、新政権による金融機関に対する規制緩和効果にも期待が高まっています。米国内の個人消費が堅調に推移すれば、ハイテク株をけん引役に米国株は取引レンジを切り上げると予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、来年夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方針に移行するだろう、との期待が相場を下支えするとみています。日本企業のコーポレート・ガバナンス(企業統治)改革の動きは引き続き進展しており、企業による自社株買いも期待できます。

6.為替

<現状>

●円の対米ドルレートは、日銀の金融政策決定会合で利上げが見送られたことやFOMC後に米長期金利が上昇したことなどを受けて、大幅に下落しました。日銀の追加利上げが遅れるとの見方なども要因です。

●円は対ユーロで、160円割れまで下落しました。ECBの利下げとドイツ、フランスの経済、政治への懸念等が円高要因となりましたが、日銀の利上げ見送りなどが円安要因となりました。

●円の対豪ドルレートは、下旬に上昇しました。トランプ政権が中国製品の関税を引き上げれば、中国への輸出依存度が大きい豪州への悪影響が避けられないとの懸念が要因と見られます。

<見通し>

●円の対米ドルレートは、米金利の低下に伴い、緩やかに上昇すると予想します。FRBは利下げを継続し、日銀は利上げが予想されることから、金利差が縮小し円の上昇要因になるとみています。ただし、植田総裁のコメントを読むと、利上げは後ろ倒しとなるリスクが高まっているようです。

●円の対ユーロレートは、ECBによる追加利下げが、日銀の追加利上げよりも大きく意識され、上昇が続く見込みです。

●円の対豪ドルレートは、米国が緩やかな利下げに動きオーストラリア準備銀行(RBA)も追随するとみられるなか、日銀の追加利上げが意識され、緩やかに上昇すると見ています。

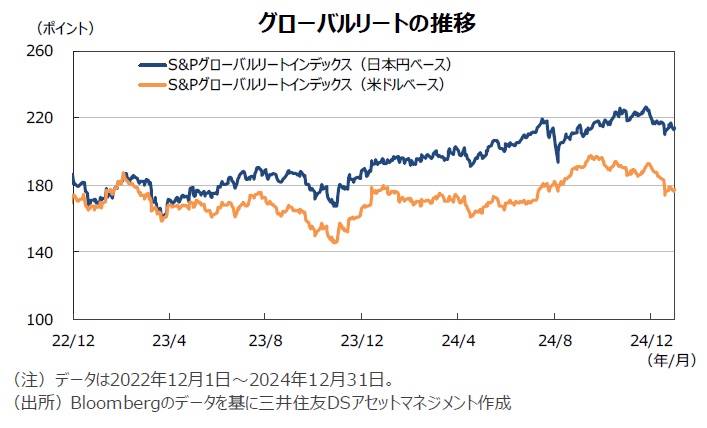

7.リート

<現状>

●グローバルリート市場(米ドルベース)は、FRBが、12月に政策金利の誘導目標を0.25%引き下げたにもかかわらず、10年長期金利が上昇したことが主な悪材料となり、米国主導で下落しました。S&Pグローバルリート指数のリターンは前月末比▲7.8%となりました。ただし、円ベースのリターンは、円安がプラスに寄与し、同▲3.5%とマイナス幅が縮小しました。

●米国のFOMCで、物価上昇率など経済予測が引き上げられたことは、空室率改善などにポジティブ要因と見られます。しかし、25年以降の利下げペースが緩慢になると示唆され、米国長期金利が上昇したため、リート市場にはネガティブ効果の方が大きくなりました。欧州やアジアでも、各地の長期金利が下げ渋ったこともあり軟調な展開となりました。日本は、長期金利の上昇に加え、投資信託からの売り優勢という需給要因もあり、下落しました。

<見通し>

●グローバルリート市場は、目先、米国の新政権による経済政策が米国長期金利の上昇を招くのではないかという懸念が後退するまでは、不安定な動きになる見通しです。欧州、アジアのリート市場も、各地の金利が米国の長期金利の影響を受けていると見られることから、不安定な動きを予想します。

●少し長い目で見ると、米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続いています。オフィスリートはバリュエーションが相対的に割安となっており、ファンダメンタルズの改善が待たれます。欧州、アジア・オセアニアでは、景気の回復や政策金利の引き下げが期待できるため緩やかな上昇を予想します。日本はオフィス賃料の改善が見込まれますが、日銀の利上げ懸念が大きく、低調な取引が続く見通しです。

8.まとめ

【債券】

●米国の長期金利は、トランプ政権が行うであろう経済政策が市場参加者に金利上昇リスクを意識させるため、足元の上昇した水準に高止まりする展開を予想します。FRBの利下げは、ペースは緩慢なものとなりますが、継続される見通しです。

●欧州の長期金利は、物価上昇率の低下を背景にECBが追加利下げを継続すると想定し、緩やかに低下する展開を見込みます。

●日本の長期金利は、日銀が金融政策の正常化路線を維持しており、追加利上げ期待を背景に上昇すると予想します。

【株式】

●米国株式市場は、AI関連銘柄を中心に優良銘柄の業績が拡大しています。個別優良株に期待される業績は非常に高いものになっていますが、ハイテク株への期待はさらに膨らんでいます。また、新政権による金融機関に対する規制緩和効果にも期待が高まっています。米国内の個人消費が堅調に推移すれば、ハイテク株をけん引役に米国株は取引レンジを切り上げると予想します。

●日本株式市場は、経済政策や為替相場を眺めながらの、レンジ相場を予想します。日銀の利上げと想定される円高に対する懸念が上値を抑える一方で、来年夏の参院選に向け各党が支持率を上げるために経済対策の規模を拡大方針に移行するだろう、との期待が相場を下支えするとみています。日本企業のコーポレート・ガバナンス(企業統治)改革の動きは引き続き進展しており、企業による自社株買いも期待できます。

【為替】

●円の対米ドルレートは、米金利の低下に伴い、緩やかに上昇すると予想します。FRBは利下げを継続し、日銀は利上げが予想されることから、金利差が縮小し円の上昇要因になるとみています。ただし、植田総裁のコメントを読むと、利上げは後ろ倒しとなるリスクが高まっているようです。

●円の対ユーロレートは、ECBによる追加利下げが、日銀の追加利上げよりも大きく意識され、上昇が続く見込みです。

●円の対豪ドルレートは、米国が緩やかな利下げに動きオーストラリア準備銀行(RBA)も追随するとみられるなか、日銀の追加利上げが意識され、緩やかに上昇すると見ています。

【リート】

●グローバルリート市場は、目先、米国の新政権による経済政策が米国長期金利の上昇を招くのではないかという懸念が後退するまでは、不安定な動きになる見通しです。欧州、アジアのリート市場も、各地の金利が米国の長期金利の影響を受けていると見られることから、不安定な動きを予想します。

●少し長い目で見ると、米国リート市場では、データーセンターとヘルスケアセクターのシニアハウジングの高成長が続いています。オフィスリートはバリュエーションが相対的に割安となっており、ファンダメンタルズの改善が待たれます。欧州、アジア・オセアニアでは、景気の回復や政策金利の引き下げが期待できるため緩やかな上昇を予想します。日本はオフィス賃料の改善が見込まれますが、日銀の利上げ懸念が大きく、低調な取引が続く見通しです。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2024年12月のマーケットの振り返り【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】』を参照)。

この記事に関連するニュース

-

為替市場の変動要因 2025年の政治と経済重要日程

トウシル / 2025年1月8日 16時0分

-

2025年、世界経済と金融市場のキーワードは「緩やか」 一方、トランプ政策次第でどう変わる? 楽天証券経済研究所・愛宕伸康氏に聞く

Finasee / 2024年12月26日 12時30分

-

新たな段階に入ったFRB、不確実性に迷い込んだ日銀~為替を揺らす中央銀行~(愛宕伸康)

トウシル / 2024年12月25日 8時0分

-

「タカ派FRB・ハト派日銀」で円安進むも、日経平均下落。悪い円安?(窪田真之)

トウシル / 2024年12月23日 8時0分

-

円安方向とは限らない!日米金融政策の思惑で動きづらい相場

トウシル / 2024年12月11日 16時28分

ランキング

-

1ガソリン価格 来週から185円程度の“歴史的水準”へ 背景に補助金の縮小 年始の家計に響く

TBS NEWS DIG Powered by JNN / 2025年1月8日 18時22分

-

2中居正広CM削除「ソフトバンクの判断」が正しい訳 「示談してたのに…」は企業には一切関係ない

東洋経済オンライン / 2025年1月8日 8時40分

-

3為替相場 9日(日本時間 5時)

共同通信 / 2025年1月9日 5時0分

-

4米卸売在庫、11月は0.2%減 速報値と変わらず

ロイター / 2025年1月9日 2時11分

-

5学研が事業停止「ニチガク」の生徒ら支援=無償指導など

時事通信 / 2025年1月8日 19時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください