「年金繰上げで月18万円・退職金1,500万円・貯金2,000万円」なので細々生きていけるかと…60歳で仕事を辞めたいサラリーマン、老後破産に陥るワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月16日 10時45分

(※写真はイメージです/PIXTA)

原則65歳から受給が開始される老齢年金ですが、繰上げや繰下げにより、受給開始年齢を変更することも可能です。保有資産や現代人の寿命と照らし合わせ、受給開始時期について熟考しましょう。受給タイミングを見誤ると、「老後破産」なんてことも……? 本記事では、Aさんの事例とともに年金受給の損益分岐点について、FPの牧元拓也氏が解説します。

60歳で退職、年金を早く受け取りはじめても老後は問題ない?

Aさんは来年で60歳を迎えます。会社では定年を迎え、65歳まで再雇用で働くことができます。毎日長時間働き詰めだったので、できれば60歳で仕事を退職し、早く自由な暮らしを手にしたい、ゆっくりと自分の好きな時間を過ごしたいと考えていました。

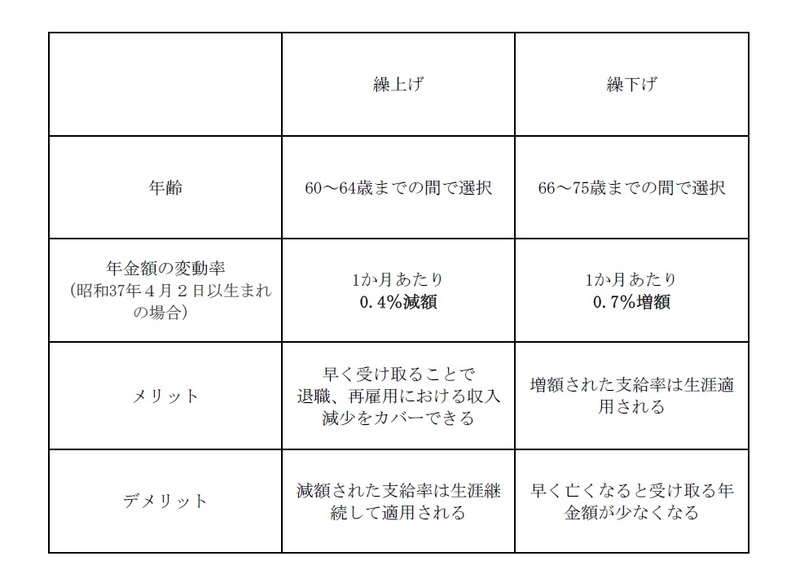

年金の繰上げ受給、繰下げ受給のメリット・デメリット

国民年金である老齢年金は、原則65歳から受け取りが開始します。多くの方が65歳から受給しますが、希望すれば受け取り年齢を変更することができます。最短で60歳からの受給に繰上げ、最長で75歳まで繰下げすることが可能です。繰上げ受給、繰下げ受給の制度内容、メリット・デメリットを挙げると以下のとおりです。

たとえば60歳で繰上げ受給を開始した場合は、

5年(60ヵ月)× 0.4% = 24%1ヵ月あたりの年金額が24%年金額が減少します。

一方で、75歳から繰下げ受給を開始した場合は、

10年(120ヵ月)× 0.7% = 84%1ヵ月あたりの年金額が84%増加します。

平均寿命から考える、年金受給の損益分岐点

長年働いて社会保険料を納めてきたわけですから、できることならなるべく多く受け取りたいと考えるのが普通でしょう。しかし、老齢年金は一生涯受給される仕組みのため、何歳まで生きるかで受け取れる金額は変わってきます。ですので、受取年齢の正解はありません。しかし、平均寿命などのデータをもとに損益分岐点を考えることは可能です。

男女共同参画局発行、男女共同参画白書 令和4年版によると、令和2(2020)年の平均寿命は女性87.71歳、男性81.56歳です。

しかし、令和2(2020)年に生命表上で死亡する人が最も多い年齢(死亡年齢の「最頻値」)は、女性93歳、男性88歳となっています。平均寿命との差が女性は約5歳、男性の場合は約5歳の差があります。

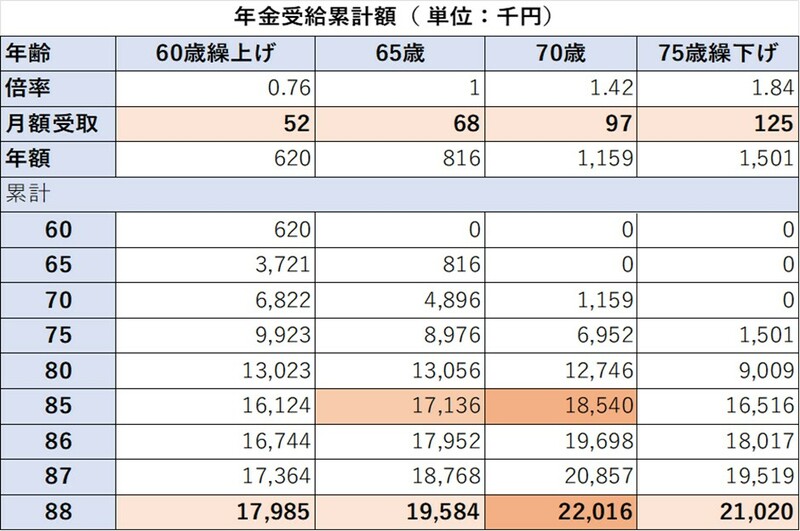

また令和6年4月からの老齢基礎年金(満額)は6万8,000円です。このデータを用いて男性が88歳まで生きた場合で計算すると以下のとおりです。

※会社員として厚生年金を納めていた場合は老齢厚生年金が重ねて支払われますが、老齢基礎年金のみで計算しています。

※毎年の老齢基礎年金額の改定、およびその他加給年金などの加算、在職による減額などの状況は加味せずに計算しています。

※昭和37年4月2日以降の方の減額率、増額で計算しています。

65歳からの受け取り・・・月額6万8,000円

60歳からの受け取り・・・月額5万1,680円 24%減 −1万6,320円

70歳からの受け取り・・・月額9万6,560円 42%増 +2万8,560円

75歳からの受け取り・・・月額12万5,120円 84%増 +5万7,120円

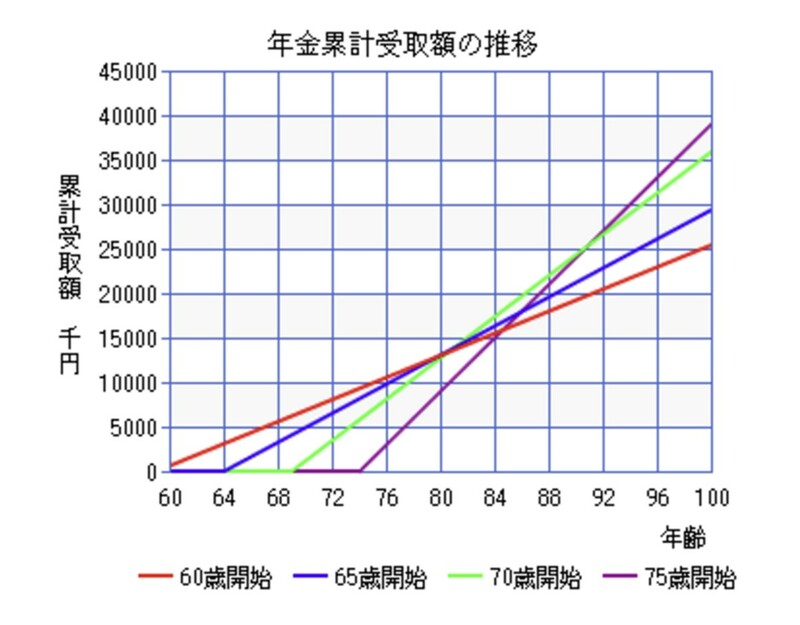

まず60歳開始と65歳開始で比べます。受取累計額を見ると、75歳までは繰上げ受給したほうが受取額は大きくなりますが、80歳で逆転します。

次に繰下げ受給で比較してみます。80歳までは65歳開始が130万円と最も多くなっていますが、85歳時点では70歳開始が逆転しています。88歳までで比較をすると75歳まで繰り下げするよりも70歳までの繰下げのほうが受取額が大きくなります。

ちなみに75歳繰下げの受取額が逆転するのは91歳時点です。あくまで88歳までを想定したシミュレーションですので、実際には何歳まで働くか、貯金はいくらあるのか、生活に毎月いくら必要なのか、といったことを考えたうえで、受給年齢を考える必要があります。

Aさんが60歳から年金を受け取りはじめると…

Aさんの資産は現預金2,000万円、退職金(予定)が1,500万円、生活費が夫婦で毎月30万円です。「これだけあれば細々生きていけるかと思うのですが」というAさん。

シミュレーションしていきます。老齢厚生年金が仮に約10万円だとして、夫婦の基礎年金を合わせると約23万6,000円です。仮に60歳で仕事をやめ、繰上げ受給をした場合の毎月の受け取り額は約18万円ですので、生活費の一部を貯金から取り崩すことになります。毎月12万円ずつ取り崩した場合は84歳の時点で預貯金が底をついてしまいます。Aさんが60歳で退職し、繰上げ受給の年金と預貯金で生活する場合は、老後の資金枯渇リスクが高いといえるでしょう。

Aさんにとっては残念なシミュレーションになってしまいました。ですが、60歳の退職が必ずしも不可能ということではありません。資産寿命を延ばすためには収入を維持することだけではなく、支出の削減や資産運用の活用をすることで実現することができます。

直近の生活費は現金で確保し、5年以上先などに使うお金は資産運用で増やしておくことも可能です。今回は年金の受け取り時期に焦点を当てていますが、前述のとおり収入や支出などのいろいろな要因を踏まえて、望ましい選択肢を検討してみるとよいでしょう。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター

この記事に関連するニュース

-

年金の繰下げなんてしなければよかった…そんな後悔をしないために知っておきたい、繰下げ受給の注意点

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 8時15分

-

60歳で定年退職して、70歳から年金を受給する場合、この間の10年間の生活費はどうすればよいでしょうか? ほかの人たちはどうやって生活しているのでしょうか?

ファイナンシャルフィールド / 2025年1月4日 23時0分

-

47都道府県「年金受給額」最新ランキング…1位と最下位に生じる「衝撃の年金格差」

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月2日 5時15分

-

人生100年時代なんて…笑える。70歳で完全引退の元サラリーマン、「年金月29万円」に増額も笑顔は一切なし、「年金の繰下げ」を後悔するしかない理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月28日 7時15分

-

年金は65歳からの受給が原則ですが、早くもらうことも、遅くもらうこともできると聞きました。結局、何歳からもらうのがおトクですか?

ファイナンシャルフィールド / 2024年12月19日 9時20分

ランキング

-

1悲しいほど売れなかった「刻みのりハサミ」、“名前を変えただけ”で100万本超の大ヒット商品に

ITmedia ビジネスオンライン / 2025年1月16日 8時10分

-

2中居正広騒動「物言う株主」の要求は超絶真っ当だ 「ない」ことを証明するのは論理上は不可能だが…

東洋経済オンライン / 2025年1月16日 8時20分

-

3JAL「パイロット飲酒問題」、現場の警告は届かず 客室乗務員や整備士は不安の声を上げていた

東洋経済オンライン / 2025年1月16日 8時0分

-

4普通の葬儀にしておくべきでした…年金月14万円で慎ましく暮らした79歳母が急逝。53歳息子が「人気だから」と選んだ〈家族葬でのお別れ〉をいまだに悔やむワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月16日 8時15分

-

52025年は「子どもの心が動く声かけ」から始める 「リラックスしてね」のいったい何が問題なのか

東洋経済オンライン / 2025年1月16日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください