2,500万円受け取れるはずが…堅実に老後資金を準備した月収90万円の上場企業サラリーマン、60歳目前で愕然「国に削り取られた退職金額」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月17日 10時45分

(※写真はイメージです/PIXTA)

退職所得控除は、退職金にかかる税負担を軽減するための重要な制度です。iDeCoの一時金を受け取る場合は、退職金との受取時期を考慮することで、税制上のメリットを最大限に活かすことができます。しかし、度々ルールが改正されていて……。本記事では、Aさんの事例とともにiDeCoルールの変更による受給額への影響について、FPの牧元拓也氏が解説します。

iDeCoと退職金を満額受給できる計画のはずが…

都内の上場企業に勤務する59歳男性のAさん。現在の月収は90万円ほど。iDeCoに加入しており、60歳となる来年からiDeCoの受給が可能になります。Aさんの計画では60歳でiDeCoを500万円一括で受け取り、65歳で会社の退職金2,000万円を受け取る予定です。iDeCoと会社から受け取る退職金については、一括受取時に退職所得控除が受けられます。

適用に制限はありますが、iDeCoを先に受け取って5年の間隔を空けて、退職金を受け取った場合はどちらにも退職所得控除を満額受けることができるためです(通称5年ルール)。

そんななか、Aさんの耳に思わぬニュースが飛び込んできて愕然とします。5年ルールが改正となり、退職所得控除を満額受けるには10年の間隔をあける必要があるというもの。これでは、予定していた控除が受けられず、退職金の手取額が減ってしまう可能性があります。

退職所得控除は、以下の方法で計算され、退職金から退職所得控除を差し引いた金額に1/2をかけることで課税退職所得金額が算出されます。iDeCoの場合は勤続年数を拠出年数に読み替えます。

iDeCo(個人型確定拠出年金)の改正がいくつか予定されています。改善と受け止められるものがほとんどですが、運用資金の受取年齢が近づいている方にとっては、思わぬ落とし穴になりかねない改正も含まれます。

iDeCoの改正による注意点

iDeCoの改正における受取時の注意点について解説します。

iDeCoの主な改正点

・2024年12月:確定給付型の他制度を併用する場合(公務員を含む)のiDeCoの拠出限度額が1万2,000円から2万円に引き上げられました。

・2026年1月:企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo、イデコ)の一時金を退職金よりも先に受け取る場合に、控除を縮小する期間を現在の5年未満から10年未満に延長する予定

・時期未定:iDeCoの加入年齢の上限を70歳未満まで延ばし、拠出限度額も下記のように変更となる予定

第1号被保険者(個人事業主・フリーランスなど)は6万5,000円→7万5,000円

企業年金に加入している会社員は月額2万円→6万2,000円からDB・企業型DCの掛金額を引いた額がiDeCoの掛金上限

企業年金に加入していない会社員は月額2万3,000円→6万2,000円

今回特に注目したいのは、2026年1月に改正が予定されている控除の縮小についてです。現在、iDeCoと企業退職金を別々に受け取る場合、受取時期によって控除の適用に制限が設けられています。

A:iDeCoを先に受け取り、退職金をあとに受け取る場合

受取りの間隔が5年以上の場合は、どちらにも拠出機関や在職期間に応じて退職所得控除を受けることができるため、税金を抑える効果があります。

B:iDeCoと退職金を同じ年に受け取る場合

同じ年で退職所得控除を2回適用することはできません。そのため、金額によっては控除を受けられない部分が生じることがあります。

C:退職金を先に受け取り、iDeCoをあとに受け取った場合

退職金には退職所得控除を使用することができますが、そこから20年未満でiDeCoを受け取る場合は満額控除を受けられません。iDeCoの拠出期間と在職期間で重複している期間は退職所得控除の計算上差し引かれます。

iDeCoルールが変更された場合の受給額

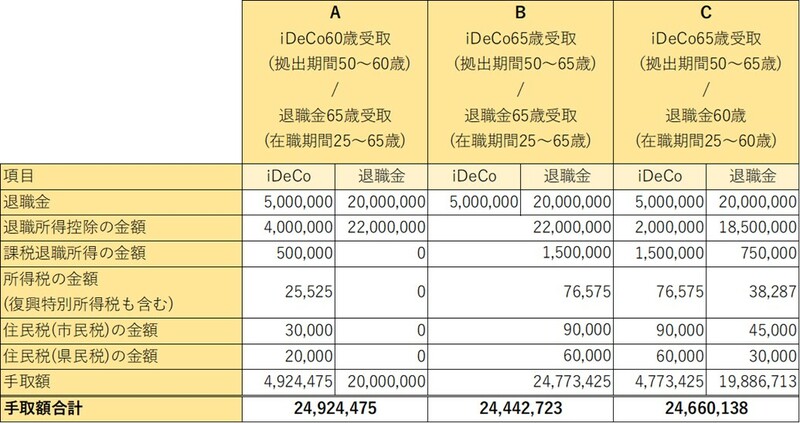

たとえば改正前の現行のルールで以下のケースですと、受取額は以下のとおりになります。

このように、2025年まではパターンAが手取りが一番大きくなる可能性が高いです。では、前述したような改正が行われると手取額はどう変化するでしょうか。

退職金の計算の際に、iDeCoの拠出期間と、在職期間で重複している55歳~60歳の5年間は差し引くため、35年ではなく、30年で退職所得控除を計算します。計算すると以下のとおりになります。

改正前と後で受取金額は約40万円減少することになります。iDeCoを先に受け取るパターンAのメリットが薄まり、iDeCoを後に受け取るパターンのほうが手取額が大きくなる可能性があります。

Aさんは受取時期が最短でも2026年1月以降になるので、改正後の税務が適用されることになります。手取額が減少しても先に受け取るか。手取額をなるべく増やすために受取りを先延ばしにするか、悩ましい選択をすることになってしまいました。

この判断をするポイントの1つとして、今後の収入と支出を考え、いま受け取って日々の生活費に充てる必要があるかどうかが挙げられます。収入の減少が見込まれ、生活費を補う予定であれば、少々手取額が少なくなっても受け取るべきかと思います。

一方で、受け取らなくても当面の生活に影響なく、使い道も現状ない場合は据え置いて置くのもよいと思います。iDeCoは選択する運用商品によって利回りは異なりますが、複利で運用されていますので、それを据え置くことで受取額自体を増やすことも可能です。

今後の制度変更等によって、選択が変化する可能性がありますが、今後の改正に加えて、ご自身の資金計画、ライフプランに合わせた選択をしていくことが、安心のセカンドライフを形成する一歩になります。

牧元 拓也

ファイナンシャルプランナー

株式会社日本金融教育センター

この記事に関連するニュース

-

「iDeCo改悪」の真相と、むしろ「20代で入った方がいい」理由

トウシル / 2025年1月16日 14時0分

-

結局、NISAとiDeCoはどっちを始めても同じ? 押さえておきたい「違い」とは

Finasee / 2025年1月12日 18時0分

-

退職金とiDeCoを一時金で受け取る人が知っておきたい「退職金の5年ルール」

ファイナンシャルフィールド / 2025年1月7日 9時50分

-

それほど大きな問題ではない? 「iDeCo改悪」によって影響を受ける人、逆にメリットがある人とは

MONEYPLUS / 2024年12月31日 7時30分

-

「iDeCo改悪」は本当か? 改正で何が変わるのか、税理士に聞いた

ITmedia NEWS / 2024年12月26日 10時52分

ランキング

-

1鳥インフル「異常事態」=農水省、発生急増で緊急会議

時事通信 / 2025年1月20日 18時45分

-

2突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

3こんな「CM差し替えドミノ」は見たことがない…スポンサー企業に見放されたフジテレビ社長の"致命的な失言"

プレジデントオンライン / 2025年1月21日 7時15分

-

4「毛糸」が品薄・・・なぜ?若い世代に「編み物」ブーム到来 推し活+編み物でコスパ◎のオリジナルグッズも!【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2025年1月21日 7時30分

-

5日本郵便、爬虫類の配達終了=3月末、小型鳥類も

時事通信 / 2025年1月20日 18時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください