年金月19万円の66歳男性「再雇用」で収入激増→“バラ色の老後”を謳歌していたが…〈日本年金機構〉と〈人事部〉から告げられた“衝撃の事実”に顔面蒼白「妻に土下座します」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月24日 11時15分

(※写真はイメージです/PIXTA)

定年を迎え、年金を受け取りながら穏やかな老後生活を送っていたものの、ひょんなことから前職に復帰することになった男性。しかし、「日本年金機構からの手紙」と「人事部からの知らせ」のダブルパンチによって、天国から地獄へ突き落とされてしまったのでした。具体的な事例をもとに、年金制度の注意点と老後破綻の回避策をみていきましょう。ファイナンシャルプランナーの辻本剛士氏が解説します。

社内のエース!一目置かれる存在だった智之さん

中島智之さん(仮名)は現役時代、中堅衣料メーカーのマーケティング部に勤め、部長として数々の成果を挙げてきました。トレンドを的確に捉えたデザインや価格設定が功を奏し、智之さんが手がけた新作は軒並みヒットを記録。全国規模のキャンペーンやイベントも成功に導き、社内では一目置かれる存在でした。

日々のストレスは、週末のゴルフとキャンプで発散。充実したキャリアと趣味の両立を続けてきた智之さんは、65歳になり、惜しまれつつも定年退職を迎えることになりました。

また、同い年の妻・由美子さん(仮名)は、専業主婦として長年家庭を支えてきました。最近では趣味のヨガをよりいっそう楽しむため、週に2回ジムに通っています。

子どもたちはすでに独立し、現在中島夫婦は2人暮らしです。智之さんは、受け取った退職金1,200万円のうち、800万円を住宅ローンの一括返済に充てることにしました。残りの400万円とこれまでの貯金200万円を合わせ、資産合計は600万円です。

現在65歳の2人は、年金生活がスタート。智之さんの年金受給額は月19万円(老齢基礎年金6万円+老齢厚生年金13万円)、由美子さんの年金受給額は月6万円(老齢基礎年金のみ)です。

現役時代の年収800万円と比べると大幅な減収ですが、夫婦合わせて月25万円、年間で300万円ほどの収入となります。

「趣味の頻度も年金収入に合わせて少し減らさないとな……」

夫婦で話し合った末、智之さんはゴルフとキャンプ、由美子さんはヨガの頻度を減らすことにしました。贅沢はできませんが、つつましくも穏やかな老後を満喫していたそうです。

智之さんにかかってきた“1本の留守番電話”が人生を変えた

そんな生活を続け、定年から約1年が経過したある日のこと、智之さんの携帯に1件の留守番電話が入っていました。相手は前職の社長で、電話の向こうの声は少し疲れているようです。

「もしもし。智之くん、お久しぶりです。お元気ですか? 実は、お願いがあって電話しました。もう1度、力を貸していただけないでしょうか……また連絡します」

いったいなにごとかと急いでかけ直すと、社長は「情けない話なんだが、もう1度働いてくれないか」といいます。聞けば、かつて会社を支えてきた智之さんの力を再び必要としているというのです。

「少し、考えさせてもらってもいいでしょうか」

電話を切った智之さんは、突然の提案に戸惑いを隠せません。

再雇用となれば、現在の穏やかな生活スタイルは一変します。しかし、社長直々の頼みには心を揺さぶられるものがありました。

さらに、提示された報酬は月53万円と、現役時代とほぼ同額。もうすぐ66歳になろうかという智之さんをこの金額で雇ってくれる会社はどこにもないでしょう。

悩んだ智之さんが由美子さんに相談すると「あなたがやりたいと思うなら応援するわ」と背中を押してくれました。

「この年でまた働くことになるとはな……」

智之さんは熟考の末、再雇用を受けることに。

久しぶりに職場へ足を運ぶと、社員は「また中島さんと一緒に働けるなんて嬉しいです!」と歓迎ムード。

笑顔で声をかけてくれる部下たちの姿に、智之さんは胸が熱くなりました。

年金+給与で驚きの年収に

再雇用時の契約内容は、70歳まで月収53万円。その後は1年更新というものです。

夫婦の年金収入は月25万円あるため、これを合わせると53+25=78万円と、最低でも70歳までは夫婦合わせて月78万円、年間に直すと900万円以上の収入が確保されることになります。

「再雇用で、会社から年間600万円近い報酬が入る。これが最低でも4年続くのか……すごいな」

そうして智之さんは、この収入を前提に老後計画を見直すことにしました。

66歳から「年収900万円超」…智之さんの“新たな老後”

智之さんはまず、年金暮らしを機に控えめにしていた趣味のゴルフやキャンプの回数を、現役時代と同じレベルまで増やし、再び本格的に楽しむようになりました。これにともなってゴルフ道具やキャンプ道具もこだわるようになり、約150万円かけて最新モデルに買い替えました。

さらに、たくさんの道具を積み込めるように新しい車が必要だと考え、800万円の高級SUVを購入。購入にあたって、ディーラーが提示したプランは金利5%の7年ローン「毎月11万3,000円返済」でした。ディーラーローンは金融機関と比べて高金利ですが、金融機関では多くの場合65歳までしかローンを組めないことから、66歳の智之さんに選択肢はありません。

「さすがに高いな……でも、いまの収入なら余裕で返せるし、これを逃したらもう二度と乗れないかも。まあ、70歳で働けなくなったら売ればいいか」

その後、せっかく買った車を活用したい智之さんは、由美子さんやかつての同僚を誘って旅行やドライブに出かけるように。その結果、定年時に600万円あった資産は400万円まで減少。

そんななかでも智之さんは「最低でも70歳までは働けるんだから問題ないだろう。そのあとも元気だったら給与を下げて働かせてもらえばいい」と楽観的です。

しかし……。

思わず二度見した日本年金機構からの“お知らせ”

そんなある日のこと。いつものように帰宅した智之さんは、ポストに1通のハガキを見つけました。差出人は日本年金機構で、「年金決定通知書・支給額変更通知書」と書かれています。特に心当たりはないものの、少し胸騒ぎを覚えながら中身を確認したところ、衝撃的な文字が目に飛び込んできました。

「し、支給停止!? いったいどういうことだ……?」

衝撃の4文字を思わず二度見した智之さん。詳しく読んでみると、現在智之さんが受け取っている年金の一部が支給停止となると書かれています。

状況を把握できない智之さんは、すぐに年金事務所へ。窓口の担当者に一連の流れを説明すると、担当者から“衝撃の事実”を告げられたのでした。

担当者から告げられた“衝撃の事実”

担当者「中島さまは現在、総報酬月額相当額が53万円、厚生年金が月額13万円となっています。この合計66万円が在職老齢年金の基準である50万円を超えているため、通知書のとおり、年金の一部(月8万円)が支給停止となります」

智之さんはまさかの事実に顔面蒼白です。

「毎月8万円ですか!? そんなぁ……」

厚生年金が停止されること自体は制度上仕方ないと理解しつつも、生活に与える影響を考えると動揺を隠せませんでした。

年金事務所からの帰り道、智之さんは深いため息をつきながら考え込みます。

「毎月8万円も節約……? 道具をそろえてようやく趣味に本腰を入れたところだったのに。車のローンもあるし、生活費を削るしかないか……」

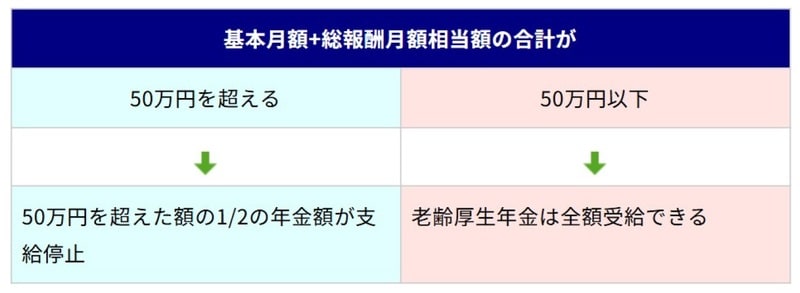

「在職老齢年金」の仕組み

「在職老齢年金」とは、老齢厚生年金の受給者が厚生年金保険に加入しながら給与収入を得た場合、年金の一部または全額が支給停止になる制度です。

支給停止額の計算式は以下のとおりです。

<支給停止額>

(基本月額+総報酬月額相当額-50万円)×2分の1

注1)基本月額……老齢厚生年金(年額)を12で割った額(加給年金は除く) 注2)総報酬月額相当額……月給(標準報酬月額)に、直近1年間の賞与を12で割った額を足した額

智之さんの基本月額(老齢厚生年金の月額)は13万円、総報酬月額相当額は53万円ですから、今回の智之さんのケースでは下記のように計算できます。

<智之さんの支給停止額>

(13万円+53万円-50万円)×2分の1=8万円

このように、基本月額(厚生年金)と総報酬月額相当額の合計が50万円を超えてしまうと、在職老齢年金の対象となります。

毎月8万円もの年金が支給停止となり、生活費の削減を余儀なくされた智之さん。そのショックからまだ立ち直れないうちに、さらなる試練が訪れます。

人事部からの「思いもよらない相談」

それから数ヵ月後、会社の人事部から呼び出しを受けた智之さん。そこで思いもよらない相談を持ちかけられました。

「智之さん、誠に申し上げにくいのですが、会社の業績が悪化しており、資金繰りが厳しい状況です。当初の契約では70歳までの雇用を予定していましたが、67歳で契約を終了させていただきたいと考えています」

突然の話に、智之さんは耳を疑いました。安定した収入がまだ3年近く続くと思っていた矢先の出来事に、言葉を失ってしまいます。

67歳での雇い止めが現実となれば、約1年後に月53万円の収入が途絶え、生活は再び夫婦の年金収入である25万円のみとなります。

しかし、すでに生活水準は上がっており、すぐに水準を落とすのは簡単ではありません。また、毎月11万3,000円の自動車ローンは、さらなる負担となって夫婦の暮らしにのしかかるでしょう。

「ちょっと待ってくれ! 急にそんなこと言われたって……このままじゃ生活できないよ!」

このままでは家計が破綻すると不安に駆られた智之さんは、自分1人では解決できないと考え、FP(ファイナンシャルプランナー)に相談することを決意しました。

FPが提案した老後破綻の回避策

FPに一連の流れについて話すと、FPは中島家の家計状況を細かく分析。そして厳しい表情でこう言いました。

「中島さん、このままでは数年後には貯蓄が底をついてしまいます。いますぐ家計を見直し、支出を大幅に抑えましょう」

そして、具体的な支出削減案を次のように説明しました。

「まず、心苦しいですが、800万円で購入された車は売却し、中古車に買い替える必要があるでしょう。それでも300万円ほどローンが残る計算ですが、返済負担を減らすためには避けられない選択です」

「また、生活費全般も見直す必要があるでしょう。再雇用前の生活水準に戻すだけでなく、趣味への出費や固定費の削減を徹底します。まずは動画や音楽などのサブスクリプションサービスを見直し、不要なものは解約してください。

また、通信費も見直したうえで、安価なものに切り替えるのもおすすめです。ゴルフやキャンプが趣味と伺いましたが、趣味については毎月の予算を設け、それ以上は使わないようにします。

さらに、家計簿に記録することで、毎月の収支をできるだけ可視化しましょう」

「人生、なにがあるかわかりませんね……勝手に浮かれて好き勝手お金を使って、ほんとうにどうしようもないな俺は。まずは妻に土下座して謝って、心機一転、改めて老後の資金計画に真剣に取り組むことにします」

智之さんは苦い顔をして、こう言いました。

辻本 剛士

ファイナンシャルプランナー

この記事に関連するニュース

-

年金月33万円で“余裕の老後”のはずが…60代仲良し夫婦〈年金ルール〉知らず、想定外の減額に絶望「年金繰下げなんてしなきゃよかった」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 11時15分

-

定年後も働いて「月収30万円」を受け取る予定。妻から「働き過ぎると年金ゼロになる」と言われたのですが、保険料を払っていたのにもらえないのでしょうか…?

ファイナンシャルフィールド / 2025年1月17日 2時30分

-

厚生年金と主人の遺族共済年金など全部で20万800円をもらっています。毎月11万円のアルバイト収入があると年金は減らされますか?

オールアバウト / 2025年1月10日 18時30分

-

厚生年金に加入する会社に再び就労すると老齢厚生年金が支給停止となるのでしょうか?

オールアバウト / 2025年1月3日 18時30分

-

67歳ですが、老齢厚生年金が支給停止となりました。支給停止になった年金は後からもらえますか?

オールアバウト / 2024年12月29日 20時30分

ランキング

-

1NY外為市場=ドル小幅安、トランプ氏の利下げ要求に反応

ロイター / 2025年1月24日 7時2分

-

2トヨタ子会社に改善命令=グッドスピードも、保険募集体制に欠陥―加藤金融相

時事通信 / 2025年1月24日 11時0分

-

3政策金利0.5%に引き上げ、約16年ぶり 日銀金融政策決定会合

日テレNEWS NNN / 2025年1月24日 12時35分

-

4「返金作業もう地獄です」フジテレビ 相次ぐCM取りやめ、300億円減収試算も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2025年1月23日 21時51分

-

5池袋西武の全面改装で危ぶまれる25年夏の開業 複雑な構造の建物に対応できず工事に大幅な遅れ

東洋経済オンライン / 2025年1月24日 10時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください