このままじゃ破産しちゃうよ…手取り月収30万円・35歳サラリーマンの悲鳴。原因は「婚活アプリ」で出会った26歳・派遣社員妻の“暴走”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月4日 11時15分

(※写真はイメージです/PIXTA)

結婚する前と後では収支をはじめ、日々の生活に大きな変化が生じます。なかでも家計の管理については、妻と夫、2人の意見のすり合わせが重要になってくるでしょう。しかし、今回紹介する夫婦はそれがうまくいっていないようで……。FPの山﨑裕佳子氏が、事例をもとに「結婚後の家計管理のポイント」について解説します。

出会って10ヵ月で婚約したダイキさんとミドリさん

現在35歳のダイキさん(仮名)と26歳のミドリさん(仮名)は、婚活アプリで出会いました。趣味が似ており「子ども好き」という共通点もあったことから、2人はすぐに意気投合。お付き合いを始めて10ヵ月後、ダイキさんはミドリさんにプロポーズしました。

ダイキさんは、28歳のときから1人暮らしをしています。住宅機器メーカーの営業職として働いており、月々の手取り額は30万円です。一方、婚約者のミドリさんは実家暮らし。事務職の派遣社員として働いており、手取り額は月に20万円ほど。

ダイキさんは、読書や動画視聴で休日を過ごすことが多く、ミドリさんもDVD鑑賞とお菓子づくりが趣味。新しいレシピを考案しては、休日に試作を繰り返しています。

このように、休日も「インドア派」な2人。消費意欲があまり高くないことから、ダイキさんはぼんやりと、「この人であれば結婚しても穏やかに暮らしていけるだろう」と考えていました。

ミドリさんが描く“理想の結婚生活”に悲鳴

ある日、ダイキさんの家で結婚後の生活について話し合っていると、ミドリさんは次のように言いました。

「私、結婚したらなるべく早く子どもが欲しいな。それでね、出産したらしばらくのあいだは、育児に専念したい」

聞けば、子どもが小学校を卒業するころまでは専業主婦でいたいとのこと。自分の親が共働きだったこともあり、子どもが生まれて数年したら2人で働くことを漠然とイメージしていたダイキさんは、彼女の考えに驚きました。しかし、彼女の考えを尊重したいと考えたダイキさんは、特に反対することはないと、次のように返しました。

「……そうか! ミドリさんがそうしたいのであれば、全然いいと思う。僕は君が専業主婦になっても構わないよ」

「ほんと!? いままで会ってきた人は共働きが前提の人ばかりだったから、ほんとうにうれしい……やっぱり私たち、結婚する運命なのかもしれないわね」

テンションの上がったミドリさんは、「それとね」と言って、1枚のチラシをテーブルの上に置きました。

「それとね、住むならもう少し広い、こういう駅近のマンションはどう? ショッピングモールもすぐそこだから買い物にも便利だし、ここは公園も併設してるらしいの。子どもができたあとも、すぐに遊ばせることができてすごくいいと思うんだけど……」

ダイキさんの現在の住まいは、駅から徒歩20分(またはバス5分)、築20年の賃貸マンション。家賃は月6.1万円で、広さは2DKです。

ファミリーで住んでいる世帯もあることから、この場所から結婚生活をスタートさせてもいいかな、と考えていたダイキさんでしたが、いったん彼女の考えを受け入れることに。早速、最寄り駅の家賃相場を調べてみると、いまよりひと回り大きい2LDKの賃貸マンションの場合、10万~12万円となっています。

「家賃が倍になるけど大丈夫かな……」

一抹の不安を感じたダイキさんですが、ダイキさんはミドリさんに自分の意見を主張できない「切実な理由」がありました。

ダイキさんが彼女に本音を言えない「切実な理由」

ダイキさんは、ミドリさんとの婚約に至るまで、婚活アプリを利用して何人かと連絡をとり、お見合いをしてきました。

しかし、「高収入」と言い切れるほど年収も高くなく、外見にややコンプレックスのあったダイキさんは、相手との会話が盛り上がらず、1度もお付き合いできたことがありませんでした。

30代も半ばになり、年齢的に焦り始めていた矢先、ミドリさんとマッチング。ミドリさん同様、ダイキさん自身もミドリさんのことを“運命の人”だと思っていたのです。

「結婚するならこの人しかいない」

そう信じてやまなかったダイキさんは、付き合って1年も経たないうちにプロポーズをしたのでした。

こうした事情もあり、彼女の希望はできる限り叶えてあげたいと考えるダイキさん。しかし、本音は自分と意見が異なっています。

「どうしよう、このままじゃ破産しちゃうよ……。彼女の望みどおりにしていたら、貯金どころか借金ができてしまうんじゃないか?」

日を追うごとに不安が増していったダイキさんは「一度専門家に相談してみよう」とミドリさんを説得し、筆者のFP事務所に相談に訪れました。

「駅近マンション」に住んでも、家計に問題はなさそうだが…

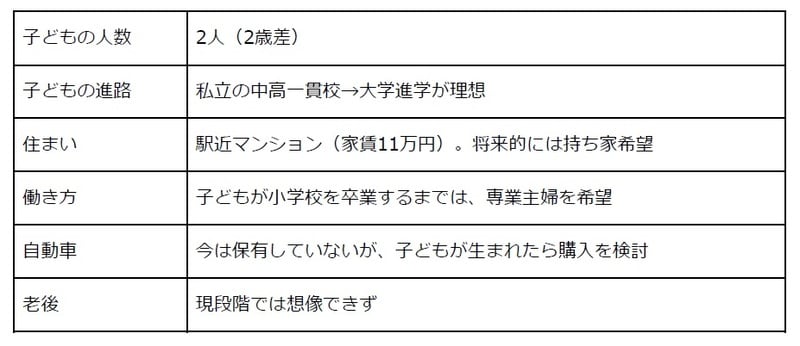

通常、FPがライフプランを立てる場合には、まず現在の収入と金融資産を確認します。しかし、2人はゼロから新しい生活を築いていきたいとの意向があったため、独身時代に築いた金融資産は考慮せずにプランを立てることにしました。ミドリさんが中心となって作成した2人の「理想のライフプラン」は下記のとおりです。

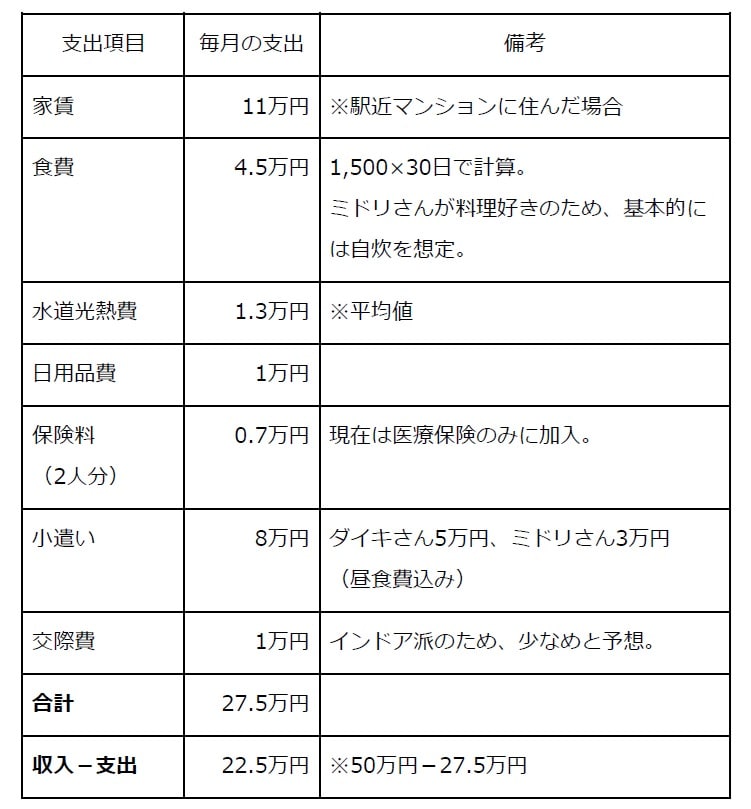

続いて、支出の予算を組んでいきます。「なにを基準に考えればいいかわからない」ということでしたので、ミドリさんが勧める駅近のマンションに転居すると仮定して、項目別に支出額を書き出していただきました。

支出のなかで大きな割合を占めるのが、家賃です。家賃は収入の15~20%が適正と考えられるため、2人の手取り額を合算した収入50万円に対して、11万円というのは現段階では妥当といえます。将来の自動車購入や住宅購入のための預金も可能であり、一見余裕のある生活ができそうです。

しかし、ミドリさんが出産後に専業主婦になった場合は、状況が一変します。

収入減&支出増…ミドリさんが専業主婦になると、家計は赤字に

ミドリさんが産休に入ると、その分の収入はゼロとなります。世帯収入は50万円から30万円に減少し、ダイキさんの収入のみでやりくりをしなくてはなりません。

また、単純に収入減となるだけではなく、出産後はオムツや授乳用品、ベビー服などの日用品費やミルク・離乳食などの食費がかかるほか、家での滞在時間が長くなれば水道光熱費も上がります。

前掲の[図表2]をみると、食費は4.5万円、日用品費は1万円、水道光熱費は1.3万円となっていますが、これはダイキさんとミドリさんの2人分。子どもが生まれたら、支出がいまより増えることを想定しなければなりません。ダイキさんの収入のみで改めて試算すると、収支はトントンか、月によっては赤字となる危険性があるのです。

また、子どもが大きくなると教育費も必要になります。

子どもの教育費はどれくらいかかる?

昨年末に公表された「令和6年度子供の学習費調査の結果」によると、保護者が1年間に支出した子ども1人当たりの学習費総額は下記のようになっています。なお、学習費総額とは、学校にかかる教育費以外に給食や習い事など、子どものために支出した費用すべてを含みます。

■幼稚園 公立……18万4,646円

私立……34万7,338円

■小学校

公立……33万6,265円

私立……182万8,112円

■中学校 公立……54万2,475円

私立……156万0,359円

■高等学校

公立……59万7,752円

私立……103万0,283円

上記を参考に試算すると、高校まですべて公立に通った場合の学費は計166万1,138円です。しかし、ミドリさんが希望するように私立の中高に通わせる場合、小学校までは公立だとしても311万1,553円と、前者と比較して約2倍の費用が必要になります。

このほか、大学に進学するとなると、さらに約250万円~約500万円以上の学費がかかってくるでしょう。

今後、就学支援制度が拡充されれば状況は変わりますが、現段階ではまとまった資金準備が不可欠です。

子どもが中学生になるころにはミドリさんも仕事に復帰する予定とのこと。ただし、希望どおり1年後に第1子が生まれ、その2年後に第2子が生まれるとしても、10年以上はダイキさんのみの収入で生活することになります。

そのため、現時点からミドリさんの収入にはなるべく手をつけず、ダイキさんの収入のみで家計管理することを助言しました。ミドリさんの収入を預金するなどしておけば、将来の大きな出費に備えることができます。

“夢物語”から一転、堅実な結婚生活を始めることに

後日、筆者のもとに、ダイキさんから連絡がありました。

「こないだは、本当にありがとうございました。あの日、具体的に試算してくださったおかげで、ミドリも冷静になったようで……。僕も勇気を出して本音を話し、結婚生活のスタートは僕が住んでいる賃貸マンションから始めることにしました」

ミドリさんの仕事については、しばらく専業主婦でいたいのは変わらないそうですが、復職のタイミングは早まる可能性があるとのこと。そこで、FPの助言をもとに少しでも固定費を抑えて預金を増やし、住宅購入費や教育費に回そうという話になったそうです。

「『専業主婦になれば、私のお小遣いは減らすし、毎日お弁当を持たせればダイキさんのお小遣いも減らすことができるわよね? 浮いた分を貯蓄に回しましょう』ってミドリは言うんです。その姿に惚れ直しまして、正式に入籍しました」

生活が落ち着いたら、資産運用などについても相談したいとのことでしたから、2人にはまたいつか会えるかもしれません。とても堅実な印象のカップルで、筆者自身も新生活のスタートを手伝うことができて幸せな気分になりました。

山﨑 裕佳子 FP事務所MIRAI 代表

この記事に関連するニュース

-

34歳の夫は「年収400万円」なのですが、2人目の出産を機に仕事をやめたいと考えています。夫の収入だけで家族4人の生活はできるでしょうか?

ファイナンシャルフィールド / 2025年1月19日 5時20分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2025年1月14日 22時20分

-

ほら!だから言ったじゃん!…世帯年収1,100万円・共働きの30代仲良し夫婦「待望の第一子」妊娠で“親に甘えて”マイホームを購入→わずか2年で「離婚の危機」に陥ったワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 11時15分

-

現在共働きで2人の子どもがいます。子育てに専念するために仕事をやめようか悩んでいますが、夫の年収「400万円」だけでも生活できるでしょうか?

ファイナンシャルフィールド / 2025年1月9日 23時30分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2025年1月6日 22時20分

ランキング

-

1トイレの前で待ち伏せする男性社員、その狙いは…フジ騒動を発端に「#私が退職した本当の理由」セクハラ告発がSNSに殺到

集英社オンライン / 2025年2月3日 20時2分

-

2電力大手、7社減益=燃料費減の効果一転―24年4~12月期

時事通信 / 2025年2月3日 20時10分

-

3スシロー「鶴瓶氏を削除」が完全に見誤ったワケ 企業は「CM取り下げ」をどこで判断すべき?

東洋経済オンライン / 2025年2月3日 17時35分

-

4日鉄、買収禁止の米訴訟開始 「見せかけの審査」と批判

共同通信 / 2025年2月4日 10時29分

-

5フジ・メディアHD取締役会に日枝久氏の辞任求める…株主の米ファンドが書簡送付「機能不全明らか」

読売新聞 / 2025年2月4日 5時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください