月1万円が「10年で倍以上」に…過去10年、20年、NISAで積み立てた“驚きの結果”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月30日 7時15分

画像:PIXTA

「リスクが怖いから普通預金だけ」という選択は、「一生働く覚悟」が求められる時代に果たして後悔しない選択と言えるのでしょうか。確かに普通預金は安全ですが、10年、20年経っても預けた金額は変わりません。ファイナンシャルプランナーの中村芳子氏は、NISAを活用して投資信託を積み立てていた場合、同じ金額でも資産が大きく増えていた可能性があると指摘します。本連載は、中村氏の著書『女性が28歳までに知っておきたいお金の貯め方・ふやし方』(三笠書房)より一部を抜粋・編集してお届け。本記事では、NISAを活用した投資信託の積立がどのような結果をもたらすのか、実際の試算データを交えて詳しく解説します。

普通預金なら10年、20年かけても金額はそのまま。だが……

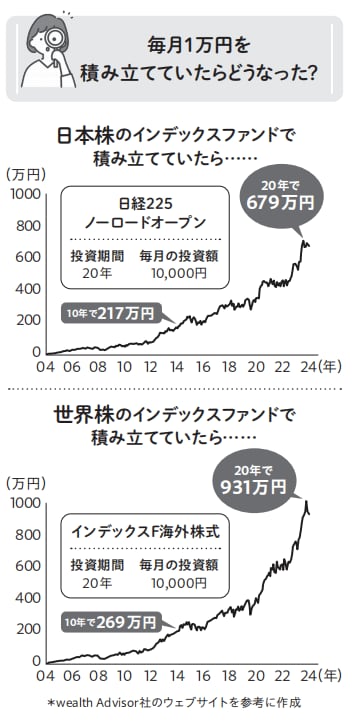

投資は、損するリスクがあるからイヤ! 私は安全な預金だけで貯める、という人も少なくない。でも、添付のグラフを見てほしい。

10年前、20年前にNISAで投資信託の積立を始めていたら、今どうなっているか? 過去の数字から試算したものだ。

2014年9月から2024年8月まで10年間、月1万円を積み立てていたら

・日本株のインデックスファンド120万円→217万円

・世界株のインデックスファンド120万円→269万円

同じように、過去20年間、月1万円を積み立てていたら

・日本株のインデックスファンド240万円→679万円

・世界株のインデックスファンド240万円→931万円

私はリスクをとりたくない、と普通預金に預けていたら、10年かけて貯めた120万円は120万円のまま、20年で貯めた240万円は240万円のままだ。さあ、自分はどうする? よく考えよう。

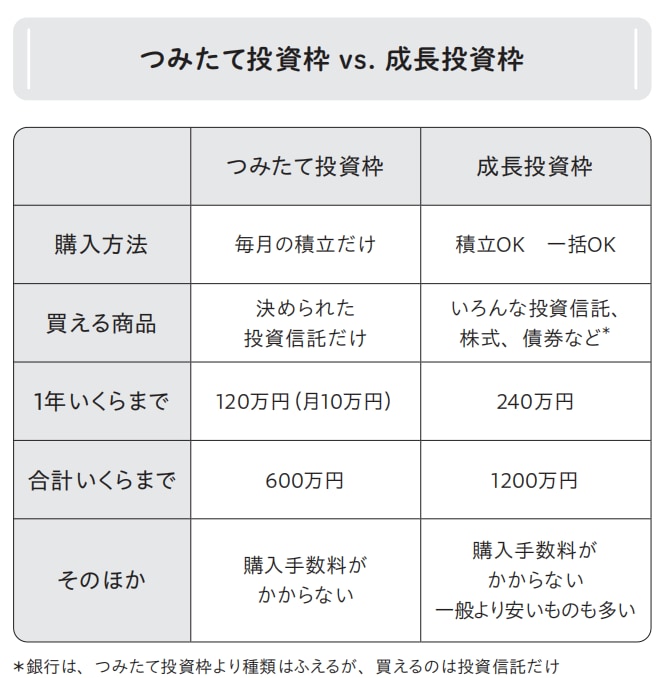

NISAの仕組み……つみたて投資枠と成長投資枠

NISAはふたつのカテゴリーからできている。「つみたて投資枠」と「成長投資枠」だ。シンプルにするため、「つみたて枠」、「成長枠」と呼ぶことにする(もっと馴染みやすいネーミングにしてほしかったなぁ)。

つみたて枠は、①積立で、②決められた投資信託だけを買う。③上限は月10万円、トータル600万円。

成長枠は、①積立でも一括でも、②その金融機関で扱う多くの投資信託、証券会社なら株式や債券など、いろいろな投資商品が買える。③上限は年240万円、トータル1200万円。

投資信託の積立に、NISAを最大限利用すると、月30万円までトータル1800万円まで投資できる。この本ではこの方法、つまり「成長枠も積立に使う」を勧める。

NISAはいつでも解約できる。いつでも、投資信託や株式を売った代金を引き出せる。

退職のための資金づくりを応援する「iDeCo」は、よくNISAと比べられるが、60歳にならないと解約できないという条件がある。いつでも解約できるのはNISAの魅力だ。

中村 芳子

ファイナンシャル・プランナー

この記事に関連するニュース

-

NISAの生涯投資枠「1800万円」をフル活用!枠を最大限に生かす賢い活用術とは

ファイナンシャルフィールド / 2025年1月29日 10時20分

-

48歳・年収380万円会社員男性「気が付いたら資産が増えている感じ」楽天・VTIに毎月約8300円を3年間積み立てた運用益は?

オールアバウト / 2025年1月29日 6時10分

-

「一生働く覚悟」の時代に必須…貯蓄上手が実践する、無理なく“確実に貯める2つの方法”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月24日 11時15分

-

少額投資をするなら、何から始めればいいですか?

オールアバウト / 2025年1月21日 17時55分

-

SBI証券から楽天証券にNISA口座を移管 楽天証券のNISA成長投資枠で楽天ポイントを使って投信購入(菊地崇仁)

ポイ探ニュース / 2025年1月6日 17時4分

ランキング

-

1「無料Wi-Fi」利用時の落とし穴…スマホの安全対策は大丈夫? 安心して使うためのポイントを解説

ファイナンシャルフィールド / 2025年1月30日 10時10分

-

2フジ、CM減収233億円=中居さん問題で赤字へ―親会社、業績下方修正

時事通信 / 2025年1月30日 21時1分

-

3《笑福亭鶴瓶の冠番組が放送休止》「このタイミングでなぜ…」疑問にテレビ局広報が回答した“意外な理由”「一連の報道とは関係がありません」

NEWSポストセブン / 2025年1月30日 19時45分

-

4「しれっと訂正した文春」フジとの"ズルい共通点" 批判の矛先が次は週刊文春に向かっているが…

東洋経済オンライン / 2025年1月30日 15時45分

-

5新幹線、4月から料金改定 東海道、山陽、九州で

共同通信 / 2025年1月30日 19時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください