「iDeCoは40歳から」が賢い選択!NISAとの“最大の違い”は?…40歳までは老後を心配しなくても大丈夫な理由【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月7日 11時15分

画像:PIXTA

20代や30代で老後の心配をする必要はありませんが、将来に備える積立は大切です。この年代では、積立定期預金やNISAを活用した投資信託の積立が基本。ただし、老後資金に特化したiDeCoの利用は少し先でも遅くありません。ファイナンシャル・プランナーである中村芳子氏の著書『女性が28歳までに知っておきたいお金の貯め方・ふやし方』(三笠書房)より一部抜粋・編集してお届けする本連載。本記事では、iDeCoがNISAとどう違うのか、そしてなぜ40歳以降に始めるのが適しているのかを具体的に解説します。

20代、30代で老後の心配は不要=「貯金をしなくていい」ではない

20代、30代で老後の心配をしてはいけない。でもそれは、貯金をしなくていい、という意味ではない。20代も30代も、収入の一定割合の積立を続けていく。積立定期預金と、NISAの投資信託の積立で。

「じゃあ、iDeCoはどうなの?」という疑問が出てくるかもしれない。いい質問だ。「iDeCo(イデコ)」は、よくNISAと比べられるから、こちらも知っておこう。

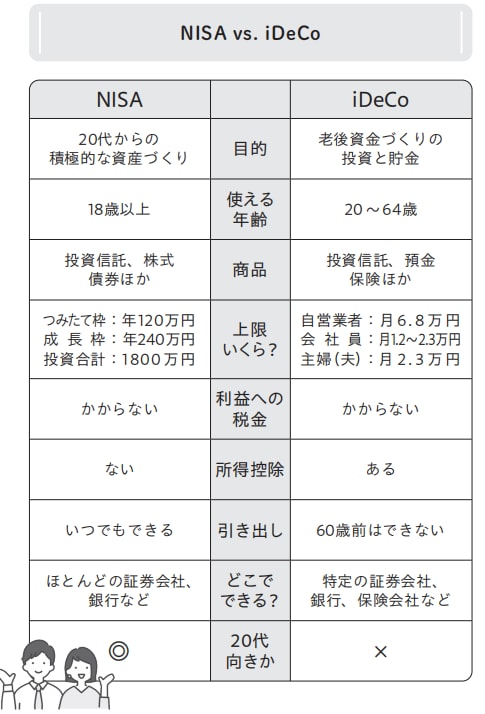

どちらも、①自分で金融機関を選んで口座を開き、②商品と金額を選んで、③将来のために積み立てる。この3つは似ている。でも、NISAがいつでも引き出せるのと違って、iDeCoは60歳以上にならないと引き出せない。これが最大の違い。

NISAで積み立てた分は、結婚するときや家を買うときの頭金、留学資金や起業資金、出産費用や子どもの教育費などに使えるが、iDeCoは老後にしか使えない。それ以外の違いは添付の表のとおり。

iDeCoを「ひと足先に始めた方がいい」場合

iDeCoは、individual-type Defined Contribution pension plan の略。「個人型確定拠出年金」のこと。個人が自分のために手続きして加入するから個人型(似た仕組みの「企業型確定年金」があり、企業が従業員のために積み立てる)。

20代、30代は、投資はNISAだけで十分だ。40歳になったら、老後のためにiDeCoの積立を始めてもいいだろう。なのでこの本では、詳しい説明は避ける。

ただし、個人事業主やフリーランスは、ひと足先に30代でiDeCoを始めてもいい。65歳から受けとる公的年金が、会社員より少ないからだ。

以前は、老後に備えるものとして、保険会社の「個人年金保険」がわりと人気だった。でもiDeCoが始まってからは魅力が薄れた。もし、個人年金保険を勧められても、20代、30代では加入の必要はない。入るなら(40歳になって)まずiDeCo。そのあとに検討しよう。

中村 芳子

ファイナンシャル・プランナー

この記事に関連するニュース

-

月1万円が「10年で倍以上」に…過去10年、20年、NISAで積み立てた“驚きの結果”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月30日 7時15分

-

“同じ積立額”でも65歳時点で「1,770万円」もの差が…資産運用で差をつける“2つの決め手”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月28日 8時15分

-

「一生働く覚悟」の時代に必須…貯蓄上手が実践する、無理なく“確実に貯める2つの方法”【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月24日 11時15分

-

年金がもらえないかも!? 老後貧乏になりそうな50代はどうすればいい?

オールアバウト / 2025年1月18日 21時40分

-

「新NISA」と「iDeCo」の違いがまるわかり…目的・税金・手数料別にFPが徹底解説

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月18日 14時15分

ランキング

-

1「パズドラ」ガンホー、株主がかみついた"高額報酬" 業績・株価低迷の一方、社長報酬は任天堂に匹敵

東洋経済オンライン / 2025年2月7日 7時30分

-

2「トランプ関税」発動なら原油価格はどうなるのか 価格高騰か、それとも生産増加で急落か

東洋経済オンライン / 2025年2月7日 10時0分

-

3「顔パス」で現金引き出し…カードもスマホもいらないセブン銀行の顔認証ATMスタート

読売新聞 / 2025年2月6日 17時10分

-

4トランプ関税の脅威、企業と家計に既に影響=カナダ中銀総裁

ロイター / 2025年2月7日 10時25分

-

5平清盛の名前に「の」が入る"意外と深い"理由 意外と知られてない「氏」と「姓」の違いとは

東洋経済オンライン / 2025年2月6日 15時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください