預貯金わずか300万円、78歳母の入院・介護費用が心配です…実家売却という最終手段も「認知症」になると難しい?長男が抱える深刻な悩み【専門家の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月2日 8時15分

(※写真はイメージです/PIXTA)

78歳母の預貯金が300万円しかなく不安になるAさん。万が一の場合は資金源として実家を売却することに母にも弟にも賛同してもらいましたが、母が認知症になり判断力が落ちると売却困難になる場合があると聞き、頭を抱えています。本稿ではエッサムによる書籍『改訂新版 図解でわかる家族信託を使った相続対策超入門』(あさ出版)から一部を抜粋・再編集し、家族が認知症になった際の相続対策について事例を用いて解説します。

事例:母名義の実家を売却して母の介護施設入居費用にあてたい長男Aさん

Aさんは長男で、弟がいます。2人とも結婚、独立してそれぞれの家族と暮らしています。

気にかかるのが、亡き父から相続した実家で暮らしている78歳の母のことです。Aさんも弟も実家から車で1時間以内のところで暮らしているので、母とはたびたび会って様子はわかっていますが、最近はこれから先のことを心配しているようです。

というのも、生活費は年金で賄えているものの、財産といえば預貯金300万円程度と、これから先、病気を患ったり、介護が必要になったりしたときには心細い状況だからです。

そこでAさんは、万が一、病院の入院費や介護施設入居費の捻出が必要になったときは、実家を売却することを提案したところ、母や弟も賛成してくれました。

ただ、実家の売却は、母が認知症などで判断能力が落ちてしまうとむずかしいと聞き、このアイデアが実現できるのかどうか悩んでいます。母が元気なうちに実家を売却するとしても、その後に母が暮らす家がなくなってしまうため、八方塞がりに思えてきました。

認知症に備えるには、委託者を母にした家族信託を

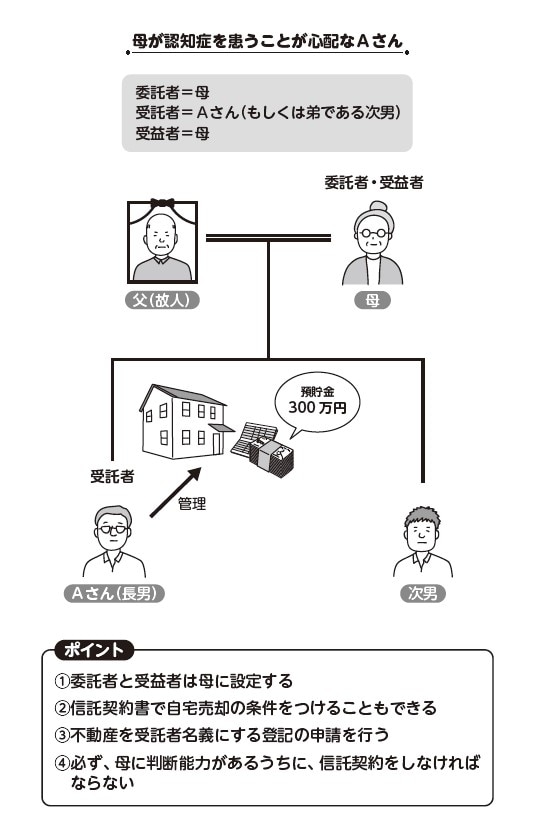

Aさんのケースでは、母名義の実家と預貯金を家族信託にすることが有効な方法です。母の判断能力が低下しても、受託者が実家の売却等を行えるため、その売却益を介護施設等の入居費用にあてることができます。この場合、次のような設定になります。

- 委託者……母

- 受託者……Aさん(もしくは弟)

- 受益者……母

認知症等に備えるためには、委託者と受益者を同一人物にすることがポイントです。「自分のために、自分の財産を受託者に預ける」ということです。

委託者と受益者が別の人物の場合、家族信託を結んだ時点で100%贈与だと判断されて贈与税が課せられますが、Aさんのケースでは委託者と受益者が母ですから、贈与税はかかりません。実家など不動産を信託財産にする場合、登記をして不動産を受託者の名義に書き換える必要があります。

これは、成年後見制度とは違う点です。成年後見制度では成年後見人等に不動産の管理を任せることはできても、名義の変更はできません。一方、家族信託の場合は不動産の名義を受託者にできます。なお、家族信託は受託者に信託財産の管理・処分権限を委託するものですから、受託者の判断で実家を売却することができます。

また、母が「1人で暮らせるうちは自宅にいたい」と強く望んでいる場合などは、「介護施設等に入居することで自宅に居住しなくなった場合に売却する」などと信託契約書で条件を定めておくこともできます。

実家の土地が借地の場合には地主に建物の登記名義を受託者に変更する旨を連絡、またマンションの場合には管理組合に連絡して承諾を得ておきましょう。登記の変更後は、不動産にかけている火災保険の保険会社にも連絡します。

預貯金も信託財産にしておく

実家の売却だけを考えるなら、家族信託の信託財産にするのは不動産だけでもよいのですが、預貯金300万円も同じく信託財産にすることがポイントです。

というのも、実家を管理しているだけで、固定資産税が毎年かかってきます。また、売却までにちょっとした修繕費用などがかかることもあるでしょう。このような支払いに備えるために、預貯金も信託財産にしておくわけです。固定資産税は不動産の名義人である受託者、つまりAさんのもとに納税通知書が送られてくるので注意が必要です。

支払い自体を母の預貯金から行うのは問題ありません。預貯金を信託財産にする際には、受託者であるAさんが信託口口座を開設するなど、Aさん個人の財産と区別して管理する必要があります。この口座に母の預貯金300万円を入金し、自分の預貯金とは別に管理します。

遺言機能を持たせることもできる

家族信託は、委託者と受託者の間で交わす契約ですから、建前としては他の人が口を挟む余地はありません。

ただし、委託者が死亡し相続が開始した場合、共同相続人から知らない間に家族信託が交わされていたとして不信感を持たれる可能性があります。Aさんの場合、委託者の母と受託者のAさんで家族信託契約を結ぶことができますが、母が死亡すると次男である弟も法定相続人です。事前にしっかり説明する必要があるでしょう。

幸い、Aさんの弟は現時点で施設等の入居費のために実家を売却することには賛成してくれています。しかし、家族信託については問題なくとも、母の死去後の相続についてはどう考えているかわかりません。

Aさんの場合、母が実家の売却前に死亡した場合は実家と預貯金が、実家売却後に死亡した場合には預貯金が相続財産となります。この財産をAさんと次男の弟で分けるわけで、法定相続割合に従った場合には2分の1ずつとなります。

ただし、家族信託には遺言機能もありますから、母の希望があれば、残った財産の分け方について記載することは可能です。いらぬ疑いを持たれないため、その旨もあらかじめ理解を求めておくとよいでしょう。

著者:エッサム

監修者:司法書士法人チェスター/税理士法人チェスター

編集協力:円満相続を応援する士業の会

この記事に関連するニュース

-

59歳・再婚男性「自分亡きあとも後妻の生活を守りたい、後妻亡きあとは〈先妻の子〉に全部継がせたい」…“遺言ではかなわない相続”の実現方法【行政書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年2月1日 13時0分

-

だから「兄弟で仲良く不動産相続」は難しい…実家を半分ずつ相続した52歳兄と46歳弟の残念な結末

プレジデントオンライン / 2025年1月29日 8時15分

-

「実家だけは、同居している長男家族に遺したい」…不仲の長女を抱える〈77歳・父〉の相続対策【行政書士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月22日 12時15分

-

年金月30万円だった元大企業部長・76歳亡父の「銀行の貸金庫」…中身を見た40代息子たちが覚えた強烈な違和感「老人ホームで暮らす母にはいえない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月20日 10時45分

-

家を守るのは嫁の務めなのに…義父の葬儀より自分の仕事を優先した〈バリキャリ嫁〉に〈63歳義母〉が怒り心頭。密かに計画している「嫁への制裁」の中身とは?【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月10日 10時15分

ランキング

-

1年金支給日は偶数月の15日。年金生活の注意点3つ

オールアバウト / 2025年2月1日 18時30分

-

2【完全攻略】セブン-イレブンでのおトクな買い方は?《2025年度版》

東京バーゲンマニア / 2025年2月1日 21時17分

-

3「スマートウォッチ」売れ筋ランキングトップ10&おすすめ3選 サムスンの新作に注目!

Fav-Log by ITmedia / 2025年2月1日 17時30分

-

4「顔の絵文字だけではなく……」32歳女性に聞いた、「おばさんLINE」と感じる絵文字の特徴

オールアバウト / 2025年2月1日 18時30分

-

5NHK大河でも触れられた…深川、根津、赤坂…吉原より料金の安いライバル「岡場所」のかなりヤバい状況

プレジデントオンライン / 2025年2月1日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください