第2次トランプ政権誕生…今週の米ドル/円は〈152.5~157.5円〉と、「トランプ・リスク」警戒の“修正”進む【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 10時15分

(※画像はイメージです/PIXTA)

ここ1ヵ月ほど156円~158円を中心に方向感の定まらない展開が続いていた米ドル/円ですが、先週は一転、米金利の低下を受けて一時155円割れまで反落しました。20日に第2次トランプ政権が誕生し、23~24日は日銀金融政策決定会合が予定されていますが、これらを受けて今週の米ドル/円はどのように展開するのでしょうか。マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

1月21日~1月27日の「FX投資戦略」ポイント

・先週の米ドル/円は一時155円割れへ大きく反落。米金利の大幅低下が主因か。

・今週はトランプ大統領就任式や日銀の金融政策決定会合が予定されている。これらを受けて、日米金利差米ドル優位縮小が続くかに注目。

・トランプ関税リスクを試した米金利上昇の反動が続くとの考えから、米金利低下から米ドル安・円高へ振れやすい展開を予想。米ドル/円の予想レンジは152.5~157.5円。

先週の米ドル/円…一時155円割れまで米ドル反落

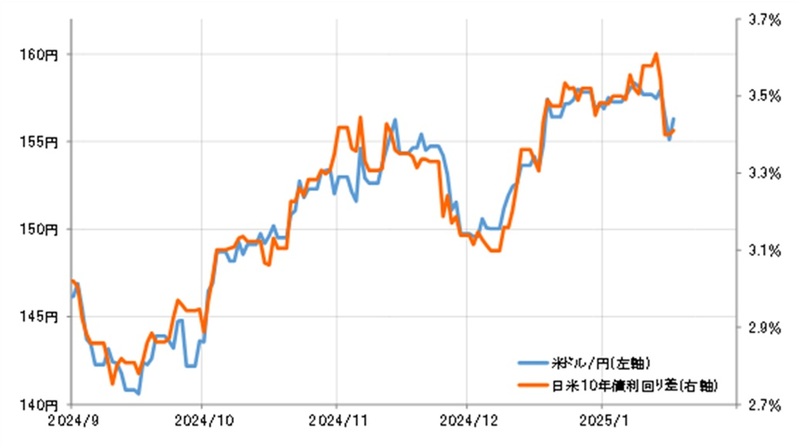

先週の米ドル/円は158円台から一時は155円を割れるなど比較的大きく米ドル安・円高に戻す展開となりました(図表1参照)。これは、日銀の1月利上げ期待や、米金利の低下が主なきっかけとなって起こったものです。

この米ドル/円反落の動きは、基本的には日米金利差米ドル優位縮小に沿ったものでした。日米10年債利回り差米ドル優位は、3.6%程度から3.4%割れへと比較的大きく縮小しました(図表2参照)。

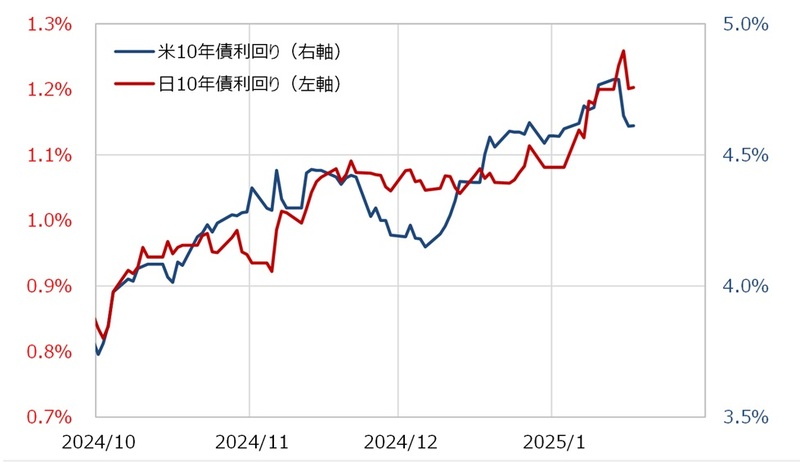

ところで、米10年債利回りが大きく低下するなか、日本の10年債利回りも週後半は低下に転じました。日米の10年債利回りは基本的に連動するため、日銀の1月の利上げ期待が高まります(図表3参照)。

その意味では、日米10年債利回り差米ドル優位縮小が起こった原因は、日本の10年債利回りの上昇というよりも、米10年債利回りが大きく低下した影響が大きかったと考えられます。

ではなぜ、先週、米10年債利回りは大きく低下したのでしょうか。

米10年債利回りが大きく低下したワケ

先週の米10年債利回りの低下は、CPI(消費者物価指数)などのインフレ指標が懸念されたほど強い結果でなかったことや、FRB(米連邦準備制度理事会)のウォラー理事が「3月の利下げの可能性も排除せず」と語ったことなどから、早期の利下げ再開への期待が浮上したことなどがきっかけでした。

こういうと、先週の大幅な米金利低下は、2024年12月のFOMC(米連邦公開市場委員会)以降に広がった米利下げ見通しの後退が見直された結果のように感じられます。

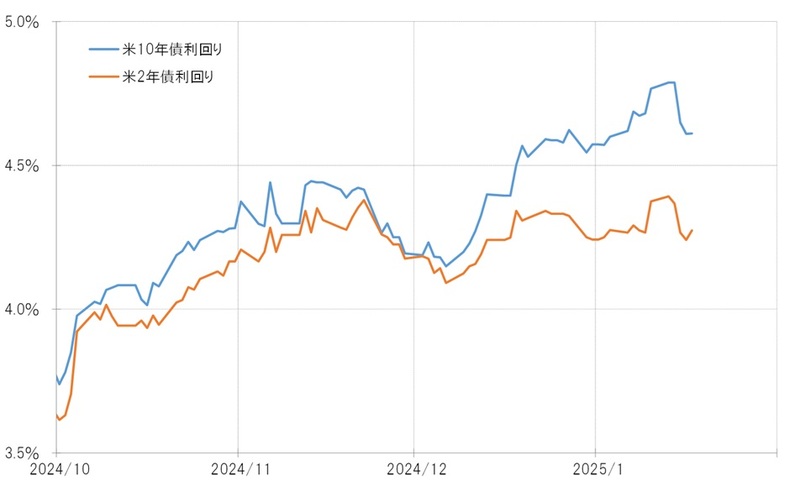

ただし、この間の金利上昇を主導したのは、米2年債利回りなどの「短期金利」ではなく、米10年債利回りなどの「長期金利」でした(図表4参照)。

米10年債利回りは、この間の高値を大きく更新し、先週は4.8%程度まで上昇しました。長期金利は景気や財政などの国債需給に反応するのが基本ですから、トランプ次期大統領の経済政策を受けた財政赤字の拡大や、金利上昇リスクへ反応した結果が現れたといえるのではないでしょうか。

米金利低下の原因は、「トランプ・リスク」警戒の“修正”か

そう考えると、先週の大幅な米金利低下も、本質はトランプ・リスクを織り込んで長期金利が上昇してきたことの反動といえそうです。

20日に正式に米大統領に就任するトランプ氏の経済政策は、輸入関税引き上げなどで金利上昇をもたらすリスクがあります。こうしたトランプ関税リスクを試す具体的な取引としては、債券売り・または高関税を名指しされたカナダの通貨売りなどが挙げられます。

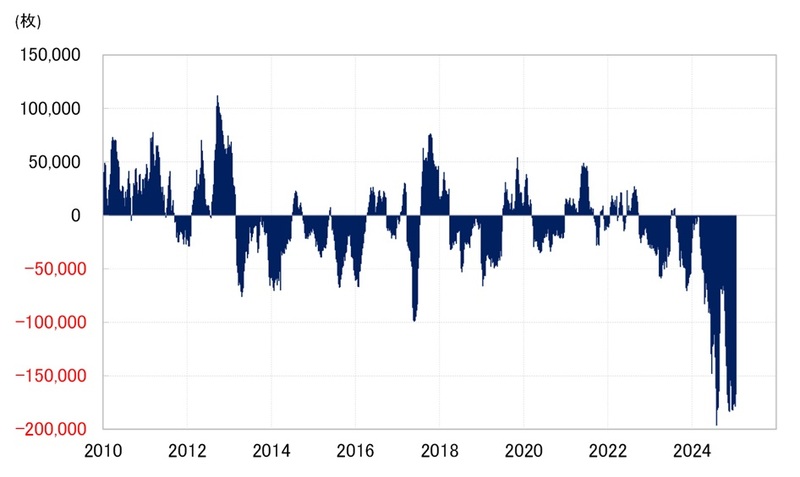

加ドルの売り越しは、CFTC(米商品先物取引委員会)統計の投機筋のポジションを見ると、すでに過去最高規模に達しています(図表5参照)が、筆者はこれについて“行き過ぎ”の領域に入っている可能性があると考えます。

トランプ氏が正式に大統領に就任すれば、関税政策の中身についてもより具体化されるでしょう。先述したように、トランプ関税リスクを織り込んだ取引による“行き過ぎ”懸念が強まっているのであれば、このタイミングで行き過ぎ懸念の修正(債券売りや加ドル売りの修正)が入りやすくなっていると考えられます。

先週、米金利が大幅に低下したのも、この“修正”により債券売りの反動があったことがきっかけとなった可能性があります。

今週の注目点…「ドル安・円高」は続くのか?

米ドル/円は、過去1ヵ月近く156~158円中心の方向感の定まらない展開が続きましたが、先週後半からこのレンジを一時下方向に抜ける動きとなりました。

では、米ドル反発の動きは158円で終了し、今週は150円を目指し米ドル安・円高に向かうところとなるのでしょうか。

これまでみてきたように、この間の米ドル/円は日米10年債利回り差との相関性が高い状況が続いています。今後もこの関係が続くのであれば、一段の米ドル安・円高に向かうためには、金利差米ドル優位・円劣位が一段と縮小に向かうことが必要です。

今週は、20日にトランプ氏の大統領就任式、そして24日に日銀の金融政策決定会合が予定されています。今後一段の米ドル安・円高に向かうか、それとも米ドル高・円安が再燃するかどうかは、こうした日米の状況を受けて米金利が低下し、それにともなって日米金利差米ドル優位・円劣位縮小が続くかどうかがカギとなるでしょう。

筆者は、トランプ関税リスクを試してきた取引の修正が一段と広がる可能性が高いと考えます。つまり、米金利低下、米ドル売りの展開を予想します。

したがって、今週の米ドル/円の予想レンジは、152.5~157.5円とします。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

円安なら株高、円高なら株安?ドル/円為替レートから日本株を考える(その2)(窪田真之)

トウシル / 2025年1月21日 8時0分

-

「トランプ関税」がカギ…今週の米ドル/円は〈155~160円〉と、高値圏で神経質な展開か【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月14日 20時0分

-

米金利上昇は“限界”か…今週の米ドル/円は「156~158円」の〈レンジ・ブレーク〉に注目【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月7日 10時15分

-

一時「1ドル158円」に迫るも再び円高に…年末にかけての米国の「金利上昇・株安」の現実味。米ドル円への影響は【国際金融アナリストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月24日 10時15分

-

「タカ派FRB・ハト派日銀」で円安進むも、日経平均下落。悪い円安?(窪田真之)

トウシル / 2024年12月23日 8時0分

ランキング

-

1突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

2鳥インフル「異常事態」=農水省、発生急増で緊急会議

時事通信 / 2025年1月20日 18時45分

-

3こんな「CM差し替えドミノ」は見たことがない…スポンサー企業に見放されたフジテレビ社長の"致命的な失言"

プレジデントオンライン / 2025年1月21日 7時15分

-

4「2時間半もノンストップの快速」が運転へ 途中停車駅ゼロの珍列車 JR東日本“屈指の閑散路線”で

乗りものニュース / 2025年1月21日 8時42分

-

5トヨタ販社に改善命令へ、金融庁 保険不正販売か

共同通信 / 2025年1月21日 10時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください