「高所得層」月収70万円の53歳サラリーマン、年収798万円以上の会社員の厚生年金保険料増額に激しい憤り…厚労省の年金改革がもたらす「暗すぎる日本の将来」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月21日 10時45分

(※写真はイメージです/PIXTA)

年収798万円以上の会社員を対象に、厚生年金保険料の引き上げが検討されています。これは、年金制度を維持するための苦肉の策といえますが、対象者からは不満の声も上がっています。本記事では、今回の年金改革における保険料引き上げの背景と影響、そして年金制度全体の課題について、FP1級の川淵ゆかり氏が解説します。

月収70万円のサラリーマン、年金改革への憤り

Aさんは月収70万円で部長職に就いている53歳の男性です。住宅ローンに2人の子どもの大学費用などお金もかかる時期でもあります。

先日「年収798万円以上(賞与を除く)の厚生年金保険料がアップする」というネットニュースを見ました。「また上がるのかよ! 年金制度を無理やり維持させるために負担ばっかり大きくなってたまらないよ。手取りが減って、こっちは高所得者と言われるような生活なんてしていないのに!」と憤慨しています。

2024年度は5年に一度、公的年金の財政状況がチェックされる「財政検証」の年です。これにより、年金改革がどのように検討されているかを見てみましょう。

「2025年問題」より厳しい「2040年問題」

団塊世代が75歳以上の後期高齢者になる「2025年問題」。70代後半ともなると、大病を患いやすくなってくる時期です。医療費や介護費がかさむと懸念されており、社会保障制度にも大きな影響を与えます。今後、日本は超高齢社会による労働・医療・介護・年金といったさまざまな問題が表面化されてきます。

しかし、この「2025年問題」よりもさらに深刻なのが、「2040年問題」です。すでに50代を迎えた団塊ジュニア世代が65歳となるころで、高齢者人口は約4,000万人、総人口に占める高齢者の割合は過去最大の約35%に達するとされています。

さらに問題なのは、この団塊ジュニア世代は「就職氷河期」の人たちであり、正社員になれなかったり、正社員に採用されたとしても「失われた30年」を社会人として過ごしてきたためにリストラや役職定年など、親の団塊世代に比べると厳しい時代を生きてきたりした世代です。収入が低いと老後の年金は当然低くなりますし、退職金もバブル崩壊以降は1,000万円以上も減り続けている状態です。結婚したくてもできなかった人もいるでしょう。

日本の将来は、貧困に苦しむ独居老人が大量に発生するリスクを抱えているのです。「失われた30年」というワードがありますが、これからの日本は超高齢社会による問題であと30年は悩まされるのです。

将来の年金はいくらになるか?

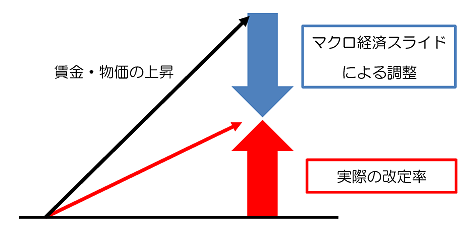

少子高齢化で働き手が減り続けると、年金制度の維持も難しくなります。そのため、2004年から「マクロ経済スライド」という社会情勢に合わせて年金支給額を抑制する仕組みを採用しています。これにより、賃金や物価の上昇よりも年金支給額の伸びは抑えられますので、近年のような物価高は、年金受給者の家計にはダメージとなります。

この「マクロ経済スライド」による調整は、報酬比例部分は2026年度、基礎年金部分は2057年度で終了と見込んでいます。

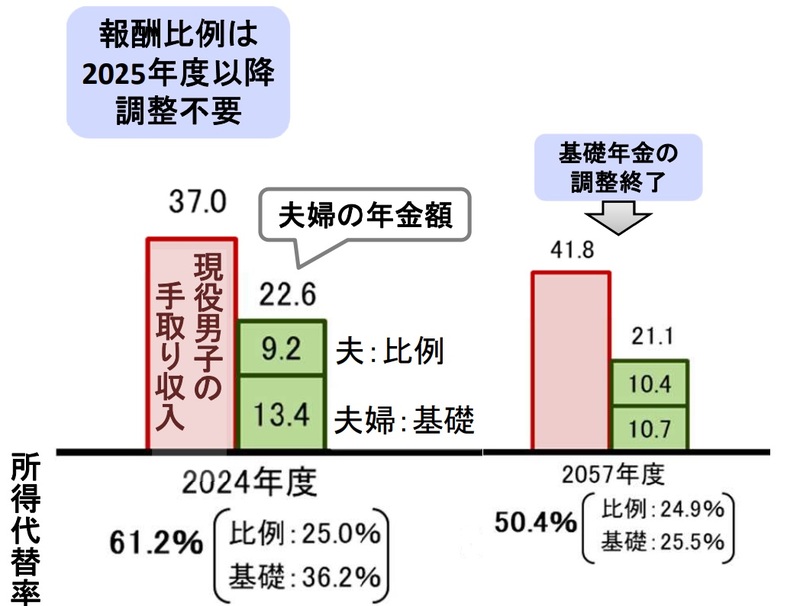

ここで、厚生労働省が5年に一度発表している財政検証での夫婦二人のモデル年金の将来見通しをみていきます。2024年では、現役男子の手取り収入37万円に対し、夫婦の年金額は22万6,000円となっており、所得代替率*は61.2%です。基礎年金のマクロ経済スライドが終了する2057年には、現役男子の手取り収入41万8,000円に対し、夫婦の年金額は21万1,000円となっており、所得代替率は50.4%まで下がってしまいます。今後ますます老後の生活が厳しくなっていくのが予想できるでしょう(数値は「過去30年投影ケース」による)。

* 現役世代の収入(ボーナス含む)に対するモデル世帯(夫:40年間就労、妻:専業主婦)の年金額の割合

高齢者の「低年金」問題をどうするか?「基礎年金の底上げ」とは?

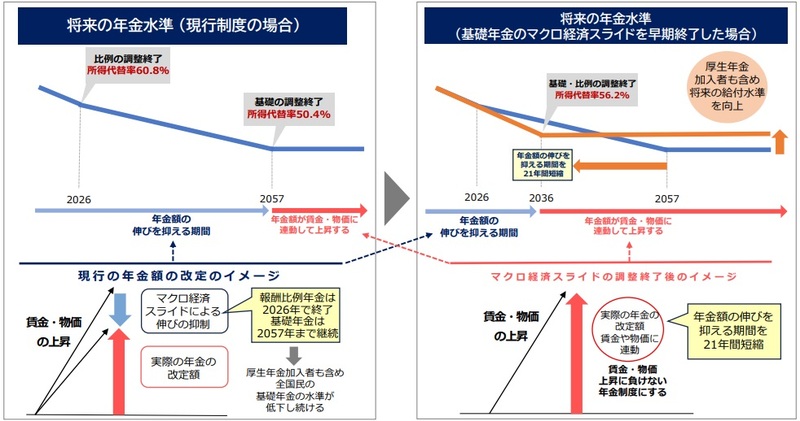

厚生労働省は将来の低年金問題に対処するため、厚生年金の積立金(2023年度末時点で243兆円)を基礎年金に活用し、基礎年金のマクロ経済スライドの調整終了を約20年早い2036年度とする案を社会保障審議会年金部会に示しました。団塊ジュニア世代が60代後半になる「2040年問題」に照準を合わせ、低年金となる高齢者の増加を避ける考えであることがわかります。

これにより、所得代替率は2036年度の56.2%で下げ止まらせることができます。これが「基礎年金の底上げ」といわれるものです。

しかしこの底上げの財源は、厚生年金の積立金のほかに国庫負担も必要です。追加で必要となる国庫負担は2038年度が2,000億円、2050年度が1兆7,000億円と見込まれており、これをどう調達するかは未定となっています。そのためか、厚生労働省は実施するかどうかの判断は2029年以降に先送りする、という方向で調整に入りました。

年収798万円以上の厚生年金保険料、月額9,000円増額へ

2025年の年金改革では、働く高齢者の厚生年金を減額する「在職老齢年金」について、2026年4月に減額の基準額を現在の月50万円から月62万円に引き上げる見通しです。そして、Aさんが激怒したように、年収798万円以上(賞与を除く)の会社員らが支払う厚生年金の保険料を2027年9月から増額する方向です。定年後は年金の減額を気にせずに働きやすくなる人が増えますが、保険料負担が大きくなる人も増えることになりますね。

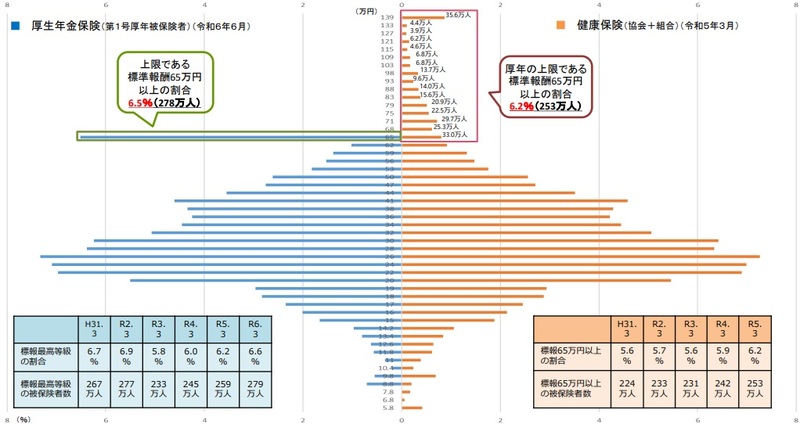

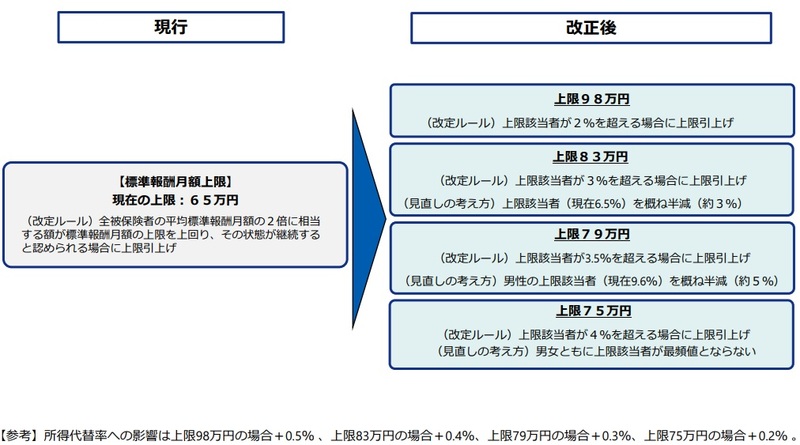

現在、厚生年金保険料の計算で用いられる標準報酬月額の上限は65万円となっていますが、この上限額に該当する人は全体の6.5%(278万人)です。なお、健康保険での標準報酬月額の上限は139万円となっています。

この上限額を引き上げることで、厚生年金保険料の徴収額は大きくなります。厚生労働省は標準報酬月額の上限見直しについて、以下のようにいくつかの案を提出しています。

標準報酬月額の上限が変わることで、毎月の本人負担分は増えますが、将来の厚生年金の給付額も次のように増えることになります。とはいえ、あくまでも現在での試算ですから、今後の日本の状況の変化や5年ごとの財政検証の結果により年金制度や受給額は変わっていきます。

皆さんは「日本の年金制度」について、どのように考えますか?

ちなみに…標準報酬月額上限の引き上げによる負担増と給付増(10年負担の場合)

・標準報酬月額 75万円の場合

→毎月の保険料負担9,000円増、老齢厚生年金額 年額6万1,000万円(月額約5,000円)増

・標準報酬月額 83万円の場合

→毎月の保険料負担1万6,000円増、老齢厚生年金額 年額11万円(月額約9,000円)増

・標準報酬月額 98万円の場合 →毎月の保険料負担3万円増、老齢厚生年金額 年額20万1,000円(月額約1万6,000円)増

〈参考〉

※1 日本年金機構「マクロ経済スライド」

https://www.nenkin.go.jp/service/jukyu/seido/kyotsu/kaitei/20150401-02.html

※2 令和6(2024)年財政検証結果の概要「所得代替率及びモデル年金の将来見通し」

https://www.mhlw.go.jp/content/001270476.pdf

※3 厚生労働省 年金局「次期年金制度改正について」

https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/dai20/01_siryou1.pdf

※4 厚生労働省「標準報酬月額の上限について」(2024年11月25日)

https://www.mhlw.go.jp/content/12401000/001337885.pdf

川淵 ゆかり

川淵ゆかり事務所

代表

この記事に関連するニュース

-

「年収798万円が高所得?」年金保険料の月1~3万円の負担増報道にSNS騒然…「最大のガンは財務省ではなく厚労省」

集英社オンライン / 2025年1月17日 13時52分

-

満額年金、26年4月から拡大 シニアの月収62万円に引き上げ

共同通信 / 2025年1月16日 17時53分

-

働く人も事業者も要注意!「106万円の壁」撤廃で変わる社会保険の現実

ファイナンシャルフィールド / 2025年1月15日 10時10分

-

年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表【2024下半期BEST5】

プレジデントオンライン / 2025年1月8日 7時15分

-

厚生年金保険料が「国民年金」の補てんに!? 会社員が「損」をして、自営業者が「得」することになるの? 改正案について解説

ファイナンシャルフィールド / 2024年12月31日 2時20分

ランキング

-

1突然、中指を立てて…来日中の米ブリンケン国務長官に暴言を吐いた豊洲市場スタッフが“出禁”になっていた

NEWSポストセブン / 2025年1月20日 16時15分

-

2鳥インフル「異常事態」=農水省、発生急増で緊急会議

時事通信 / 2025年1月20日 18時45分

-

3「フジvs.物言う株主」の焦点は経営陣のクビ提案 フジ・メディア株主構成は「安定株主で盤石」といえず

東洋経済オンライン / 2025年1月21日 7時40分

-

4こんな「CM差し替えドミノ」は見たことがない…スポンサー企業に見放されたフジテレビ社長の"致命的な失言"

プレジデントオンライン / 2025年1月21日 7時15分

-

5トヨタ販社に改善命令へ、金融庁 保険不正販売か

共同通信 / 2025年1月21日 10時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください