え!?国民年金を満額もらえない?専門家に聞いた受給のためにできること

HALMEK up / 2025年1月20日 18時50分

「ねんきん定期便」で国民年金が満額もらえないことが判明した人の対応策として、60歳以降も保険料を納付して年金を満額にする、あるいは満額に近づける「任意加入制度」という方法があります。制度を利用するための条件や手続きの方法を見ていきましょう。

教えてくれた人

社会保険労務士・ファイナンシャルプランナー

望月厚子(もちづき・あつこ)さん

大手生命保険会社を経て独立。望月FP社会保険労務士事務所所長。年金事務所で相談員を務めるなど年金や労働等の相談業務、新聞・雑誌等への執筆、各種セミナー講師として活躍。厚生労働省社会保障審議会年金部会・専門委員会委員や成年後見人も務める。

第3号被保険者だった人にも保険料負担が

「ねんきん定期便」の「老齢基礎年金」欄を確認して、年金を満額もらえないことが判明してもがっかりすることはありません。対応策として国民年金の「任意加入制度」があります。

これは 60歳から65歳になるまでの5年間、国民年金に任意加入し、保険料納付月数が480か月になるまで国民年金保険料を納めて老齢基礎年金を満額にする、あるいは満額に近づける制度です。

制度を利用できるのは下記に挙げた条件を満たす人です。

任意加入制度を利用するための条件次の1〜4をすべて満たすこと

- 日本国内に住所を有する60歳以上65歳未満の人。

- 老齢基礎年金の繰り上げ支給を受けていない人。

- 20歳以上60歳未満までの保険料の納付月数が480か月(40年)未満の人。

- 厚生年金保険等に加入していない人。

(注)上記に加えて、年金の受給資格期間(10年以上)を満たしていない65歳以上70歳未満の人、外国に居住する日本人で20歳以上65歳未満の人も任意加入できる。

任意加入の場合も保険料は強制加入の場合と同額で、2023年度は月額1万6520円。今は第3号被保険者の人でも60歳になると第3号から外れるため、任意加入には保険料の負担が伴います。

月額1万6520円という保険料は家計にとって一定の負担感があると思いますが、納めた保険料は年金を10年以上受け取れば元が取れます。

任意加入の期間は家計に合わせて調整を

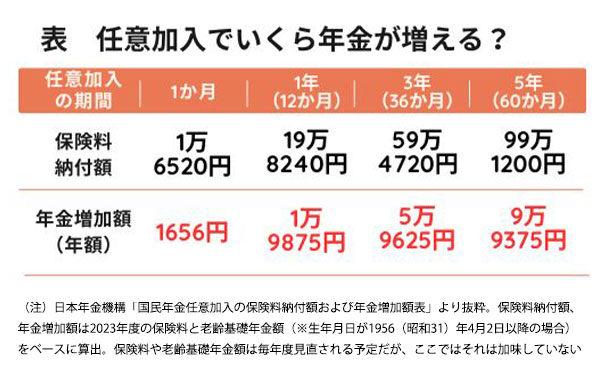

ここで下の表を見てください。任意加入により、いくら年金額が増えるかをまとめたものです。

例えば1年間任意加入した場合だと保険料納付額は19万8240円。約20万円の負担です。これに対して老齢基礎年金は年額1万9875円増えます。10年分だと10倍の19万円8750円、約20万円になりますから、10年以上年金を受給すれば元が取れる計算になるわけです。年金を65歳から受け取り始めるなら、75歳まで生きればほぼクリアします。

女性の平均寿命が87歳以上だということを考えると、家計に余裕があるなら任意加入した方が老後のためになるでしょう。

任意加入は保険料納付期間が40年に達したところで終了ですが、それより前にやめることも可能。例えば保険料未納等の期間が3年6か月あるけれど、3年分だけ任意加入するという選択もできます。家計に合わせて調整しましょう。

手続きは市区町村の国民年金担当窓口へ

任意加入の手続きをするにはお住まいの市区町村の国民年金担当窓口へ。年金事務所が近い場合にはそちらでも構いません。

手続きは60歳の誕生日の前日からできます。必要なものは年金手帳または基礎年金番号通知書、それから預貯金等の通帳と金融機関届出印です。

保険料は口座振替となります。引き落としができなかった場合、指定の日までに入金がないとその翌日に任意加入の資格を喪失しますが、65歳になるまでなら任意加入し直せます。

また、任意加入の手続きの際に「付加年金」の手続きもすると、65歳から老齢基礎年金に上乗せして「付加年金」も受け取れるようになります。付加年金の保険料(付加保険料)は月額400円で、年金額は「付加保険料納付月数×200円」で計算できます。例えば60歳から65歳になるまで5年間付加保険料を納めると、付加年金として1万2000円(60カ月×200円)が老齢基礎年金に上乗せして受け取れることになります。こちらも家計に合わせて検討しましょう。

なお、付加保険料も含めて納めた年金保険料は社会保険料控除の対象。夫の収入から保険料を負担する場合には夫が社会保険料控除を受けられ、夫の所得税・住民税が安くなります。

まとめ50歳以上の女性は満額にならない人が多数。

家計に余裕があるなら、

60歳からの「任意加入制度」で満額に近づけましょう。

取材・文=萬真知子

※この記事は、雑誌「ハルメク」2021年10月号を再編集しています。

外部リンク

この記事に関連するニュース

-

国民年金保険料の未納期間が4年ある場合、65歳まで働いて厚生年金保険料を納めれば未納期間分を納めたことになりますか?

オールアバウト / 2025年1月15日 18時30分

-

20~22歳まで大学生で国民年金を払っていませんでした。60歳以降も会社員として働けば、国民年金を満額まで払ったことになりますか?

オールアバウト / 2025年1月13日 18時30分

-

61歳女性。私には過去に3年ほどの国民年金の未納期間があります。パート先で厚生年金に入れば国民年金の分は満額受給とはならない?

オールアバウト / 2025年1月12日 21時20分

-

国民年金保険料を25年間払ったら、将来年金はいくらもらえますか?

オールアバウト / 2025年1月11日 21時20分

-

年金の平均額が月5万円という記事を見ました。定年まであと10年ありますが、貯金を切り崩しても毎月5万円では足りません…。どうすれば余裕のある生活を送れるのでしょうか?

ファイナンシャルフィールド / 2025年1月6日 23時20分

ランキング

-

150歳は人生120年の折り返し前!?この年代に注意すべきことは肥満?

JIJICO / 2025年1月23日 7時30分

-

2引っ越しシーズンで現場は混乱…「内見できない物件」問題に2つの要因

日刊ゲンダイDIGITAL / 2025年1月23日 9時26分

-

3中居問題の根底にフジのキャスティング至上主義 「大物を引っ張り出せるのが偉い」という時代錯誤

東洋経済オンライン / 2025年1月23日 12時0分

-

4「ハイネックが似合わない人」の3大特徴。それでも似合わせる“意外と簡単な方法”は

女子SPA! / 2025年1月23日 8時47分

-

5「ありがとう」と言えない50代社員は孤立していく…職場で「感謝される人」が日常的にやっていること

プレジデントオンライン / 2025年1月23日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください