差し迫ったイタリア・スペイン政治リスク!/LEADERS online

INSIGHT NOW! / 2018年6月7日 11時0分

LEADERS online / 南青山リーダーズ株式会社

イタリアの政局と混乱

イタリア政局は、3月上旬の総選挙の結果、ポピュリズム政党(大衆迎合主義)「五つ星運動」と極右「同盟」中心に連立内閣樹立の動きになっていました。そして最初に大学教授のコンテ氏を両党が首相に指名し、組閣を急ぐ動きにありました。

しかし拒否反応を示したのがマッタレッラ大統領でした。EU懐疑派の閣僚人事をしているとして拒否を示しました。そしてマッタレッラ大統領は、国際通貨基金(IMF)の元高官のコッタレリ氏を次期首相候補に指名し、組閣を命じました。

コッタレリ氏とマッタレッラ大統領は共にEU(欧州連合)に理解を示す親EU派として知られています。これに対して、「五つ星運動」と「同盟」の両党は大統領の権力の乱用だとして非難しています。両党はECB(欧州中央銀行)に対するイタリアの債務を免除する要求を出すなど無理難題を出しています。そして大規模な財政出動をするように求めています。

イタリアのユーロ離脱、という可能性も

もしも両党主導の組閣が実行されれば、イタリアの政府債務残高が急激に膨らむことになります。現在イタリアの政府債務残高は対国内総生産(GDP)で約130%とユーロ圏ではギリシャ(約180%)に次ぐ第2位です。ユーロ導入国は債務残高をGDP比60%以内に抑えるというEU加盟条件を満たしておらず、何らか順守する意思を示さないといけません。

このような混乱した状況の中ではコッタレリ氏は主要政党の支持を得られないため、議会を解散して、70日以内に総選挙を実施する方向に向かいそうです。現時点では7月29日にも総選挙を実施される可能性が浮上しています。

この選挙はある意味では、ユーロ残留・離脱を問う国民投票の意味合いを持つことになります。ユーロ離脱の動きとなれば、国際金融市場への影響は計り知れません。イタリアは歴史的に小国の集合国家でした。そしてイタリアは南北問題を内包しています。つまり北部の工業を中心とした豊かな地域と、南部の農業を中心として貧しい地域に分類されます。そしてアフリカ諸国に近く、難民移入の問題を抱えています。現在のイタリア政局はその不満が如実に表れた格好であると言えます。

一方、スペインでは

そしてスペイン政局でも新たな火種が浮上しています。カタルーニャ独立問題がスペイン最大の問題として昨年から存在しています。そんな中スペイン中央政府のラホイ首相に対して、野党社会労働党(PSOE)、大衆迎合主義的政党であるポデモスが、内閣不信任案を提出。ラホイ首相の側近が汚職事件で有罪判決を受けた結果でした。6月1日内閣不信任案の採決があり注目されています。

イグレシアス・ポデモス党首は、内閣不信任案が否決されたら、総選挙を実施すべきだと主張しています。スペインも2年前に連立政権樹立に向け、相当な議論があった経緯があり、必ずしも与党国民党(PP)が安定していると言えない政治体制です。総選挙になると、2年前同様に政局が大きく混乱することが懸念されます。

政局の混乱が招く国債の不振

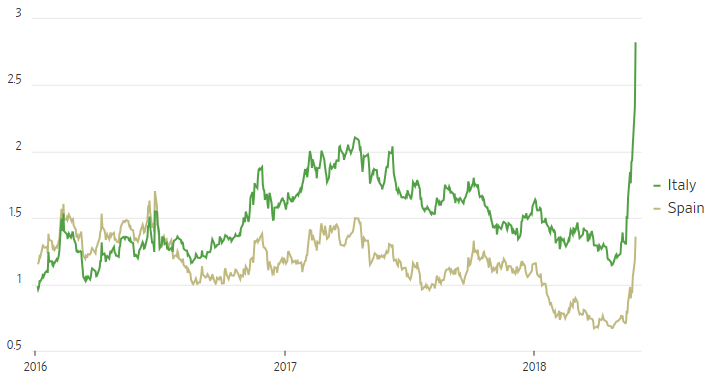

イタリアとスペインの政局がこのように混乱しており、両国の債券売り(利回り上昇)が極めて著しい状態です。下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は過去3年間の両国10年債の利回りの推移を示しています。

今年に入りイタリア国債10年(緑線)は2%の下回る動き、そしてスペイン国債10年(グレイ線)も1.5%を下回る動きになっていました。しかし現在ではイタリア国債3.10%、スペイン国債1.60%と利回り上昇の動きとなっています。共に今月に入ってから急速に利回り上昇の動きになっています。

反対にユーロ圏指標債券ドイツ国債10年0.25%と急速に債券買い(利回り低下)の動きとなっています。そしてリスク回避の筆頭銘柄スイス国債-0.12%と一時期プラスの利回りから一転マイナスの利回りの動きとなっています。

リスク回避の動きが米国の債券市場にも大きく影響を及ぼしています。米国債10年利回り2.78%と先週まで3.00%を上回る利回りを示現していた所から様変わりの利回りとなっているのは、南欧政局リスクが大きく関係していると言えます。

米国経済は順調な経済成長を示しており、FRB(米連邦準備理事会)は今後今年中に0.25%毎の利上げを3回実施する可能性が強い方向で金融市場の多くの参加者は読んでいました。それに冷や水を浴びせたと言えます。

リスク回避の債券に資金移動させる動きが加速し、反対にリスク資産とされるダウ平均を中心とした米株式市場が大きく売られる結果となってしまっています。南欧政局、特にイタリア政局が7月29日総選挙と言う方向で走り出してしまうと、リスク回避の金融市場は長引く可能性が出てくるでしょう。

影響はヨーロッパにとどまらず

ドル金利上昇と言う金融市場のシナリオが狂ってくる可能性も否定できません。FRBが新たな欧州発の火種をどの様に解釈するか注目が集まっています。ドル短期金利先物12月限2.45%と、12月までにFRBが政策金利(FF 金利)引き上げに動き、上限金利が2.50%を大きく上回っていた所が、この混乱で2.50%を下回っています。

米国の今後の米国経済状況にもよりますが、米国だけが利上げに進む状況が今後弱まる可能性もあるのではないでしょうか。

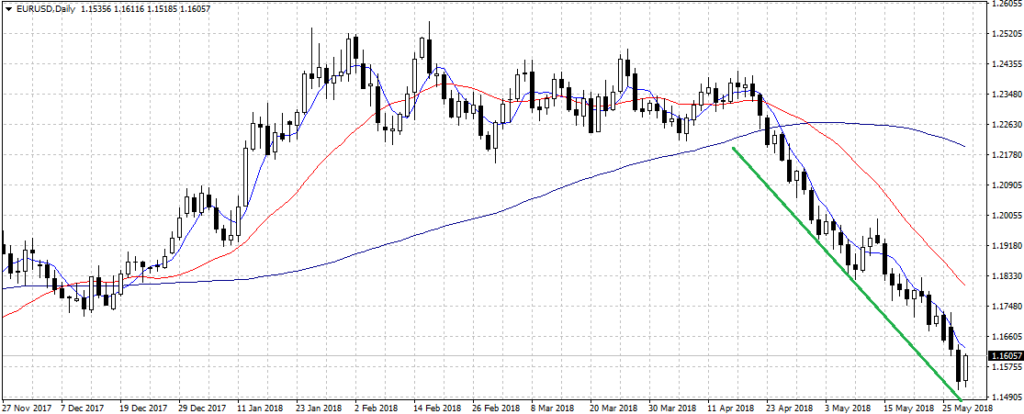

そしてもうひとつの不安要因が、為替の動きです。下記グラフはユーロ/ドルの昨年11月からのトレンドを示しています。これまで上昇傾向を続けていたユーロ相場の下落が今年4月初旬1.2350水準から始まったと言えます。

現在1.1600水準にあり、イタリア、スペイン政局次第で更に下落相場を示現する可能性が強まっています。対円相場を見ても、130円を下回ってきており、現在は126円台と、リスク回避の円買いの動きとなっていますし、ユーロ圏経済自体にも景況感の悪い数字も散見されております。

ECBは量的緩和終了する時期(出口戦略)を模索していると観測されています。しかし、その時期は不透明。南欧政局不安とで出口戦略時期の不透明感が出ていることが要因であると言えます。

さいごに

南欧政局不安、ユーロ圏経済の不透明感、それを織り込むユーロ相場の下落と、ユーロ圏金融商品には、リスク要因が散見しています。このように考えると、ミドルリスク、ミドルリターンなクラウド商品は、皆さんのポートフォリオの中では着実に利回りを引き上げる商品と言えます。リスク回避の相場が蔓延する中で、貴重な金融商品として脚光を浴びるのではないかと思います。南欧政局不安、ユーロ圏経済の不透明感、それを織り込むユーロ相場の下落と、ユーロ圏金融商品には、リスク要因が散見しています。このように考えると、ミドルリスク、ミドルリターンなクラウド商品は、皆さんのポートフォリオの中では着実に利回りを引き上げる商品と言えます。リスク回避の相場が蔓延する中で、貴重な金融商品として脚光を浴びるのではないかと思います。

«記事作成ライター:水谷文雄»

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。

【記事元】

日本クラウド証券株式会社 https://crowdbank.jp

日本クラウド証券メディア マネセツ https://manesetsu.jp

【転載元】

リーダーズオンライン(専門家による経営者のための情報サイト)

https://leaders-online.jp/

外部リンク

この記事に関連するニュース

-

アングル:「トリプルレッド」で米債務上限巡る政治対立は回避か

ロイター / 2024年11月15日 7時20分

-

台湾株などが上昇する一方、インド株や香港株などが下落 ~アジア・マーケット動向の振り返り【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月11日 10時25分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

ヘッジファンド、米国債や銀行などに注目 トランプ氏大統領選勝利で

ロイター / 2024年11月7日 2時7分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください