2020年度税制改正大綱が公表 今さら誰にも聞けない「iDeCo」(確定拠出年金)について詳しく解説

TABLO / 2019年12月17日 7時30分

画像はイメージです

2019年12月12日、2020年度税制改正大綱が公表されました。こちらは翌年に実施する税制についてまとめたもので、増税とか、減税とか、新税の導入などがわかります。そのなかで「確定拠出年金(iDeCo)」も変更されているんですけど、そもそも「iDeCo」をきちんと把握しているかと言われると「うーん」と首をひねる人も多いのではないでしょうか。

関連記事:ここがダメすぎPayPay 10月1日からの改悪を消極的通知 知らないと大損こく「クレジットカード差別」 | TABLO

この「iDeco」は〝じぶん年金〟とも呼ばれていて、毎月一定額の掛け金を拠出して金融商品を買い、60歳以降に受け取ることができるというシステム。最初に購入する商品と購入額を設定しておけば、毎月自動で買ってくれることから〝ほったらかし投資〟なんて言われています。市場動向や商品の値動きなんかをいちいち確認しなくていいからビギナーも安心でしょ、というテイストですね。

でも、60歳までは拠出したお金を受け取れないわけで「金融商品の価値が大きく値下がりしたらどうなるの?」と思いませんか。メディアでよく「オススメ商品はこれだ!」みたいに紹介されていますが、それは「今」の話で、将来的にどうなるかは分かりませんよね。

いきなり結論から述べると、「iDeCo」は「スイッチング」を知っておくことが大切になります。掛け金を拠出している期間に、この「スイッチング」するタイミングが出てくるため、完全に〝ほったらかし〟しても大丈夫というわけじゃないんです。ということで、そのあたりも含めて今から「iDeCo」を始めるなら、知っておきたい3つのことをご紹介してみましょう。

参考記事:ノーリスクで稼げる“副業”はこれ一択! 自宅にいながら、誰にも会わず、コツコツやれる忍耐力さえあれば、やらない手は無い | TABLO

[1]金融機関を選ぶのはネット銀行だけでイイ!

運営中にかかる手数料や購入できる金融商品の数は金融機関ごとに異なります。とくに商品本数はけっこう違っていて、ネット銀行は20~30本あたりですが、地銀だと10本前後と少なめ(※「iDeCoナビ」より筆者調べ)。この商品数は選択肢の幅に直結するため、次のポイント[2]にも関係してくるので、これからiDeCoを始めるなら必ずいろんな銀行を調べて比較してください。

[2]信託報酬の安さが商品選びのポイント

信託報酬とは金融商品を運営するときに発生する手数料のこと。掛け金を拠出する期間が長くなるため、わずかな手数料の違いでもけっこうな差がでます。リスクとリターンでも異なりますが、数%台のものから0.1%台のものまで千差万別。あくまで個人的にですが、普通の投資とiDeCoは違うので、リスクもリターンも大きい「アクティブ」より低リスクの「インデックス」をメインに選ぶのがオススメです。インデックスファンドは信託報酬が安いものも多く、0.1%台から選ぶのが無難という感じでしょうか。まず信託報酬の安いものをピックアップしてから、投資先が国内系か、先進国系なのか。投資対象が株式なのか金なのかなど、内容について検討しましょう。

[3]スイッチングで資産管理する

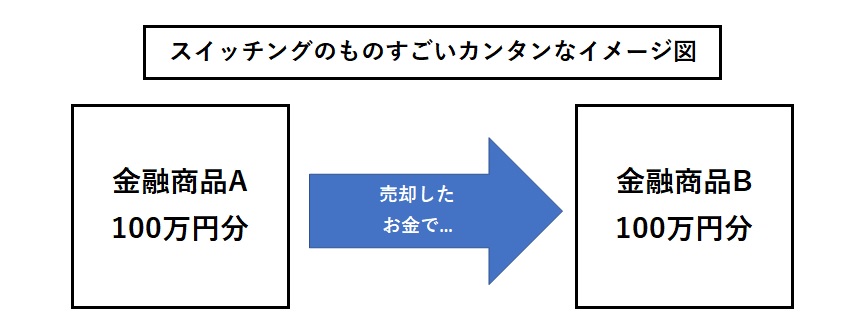

前述したスイッチングについてご紹介します。この「スイッチング」とは保有している投資信託を売却したお金で、別の投資信託を購入する(乗り換える)こと。より魅力的な商品がiDeCoの取り扱いとなったとき、切り替えるなんてときに利用します。カンタンなイメージ図は以下です。

おすすめ記事:バカにならない稼ぎ 副業を始めるならこの7つに絞れ! 2020年に大人気となる副収入はコレだ! | TABLO

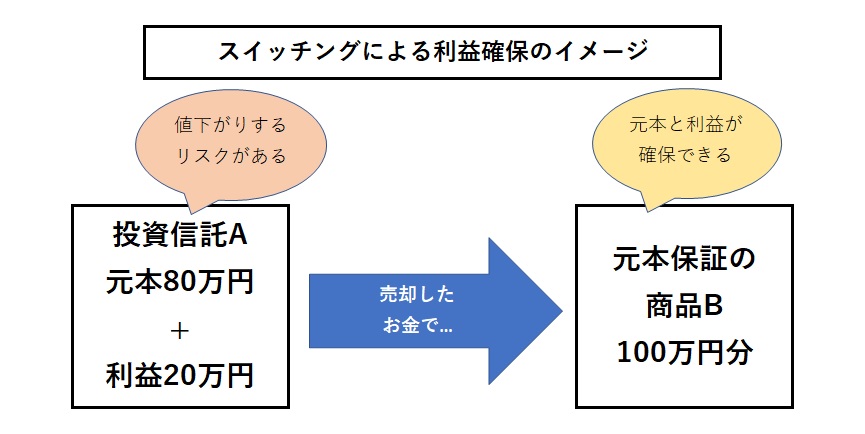

そして、これが最も重要なんですけど、iDeCoには元本保証(銀行預金のように全運用期間で元本の額が減らない)の商品もあって、それにスイッチングすれば利益確保できることになりますね。具体的にいうと、大きな利益が出ている商品Aを保有しているとして、そのままだと将来的に価格が下がってしまう可能性があると考えたとしましょう。そんなとき、商品Aを売却して元本保証の商品Bにスイッチングしておけば、ずっと元本(=商品Aの売却額)が減らないわけですから利益が確定することになるわけです。イメージは以下のような感じになります。

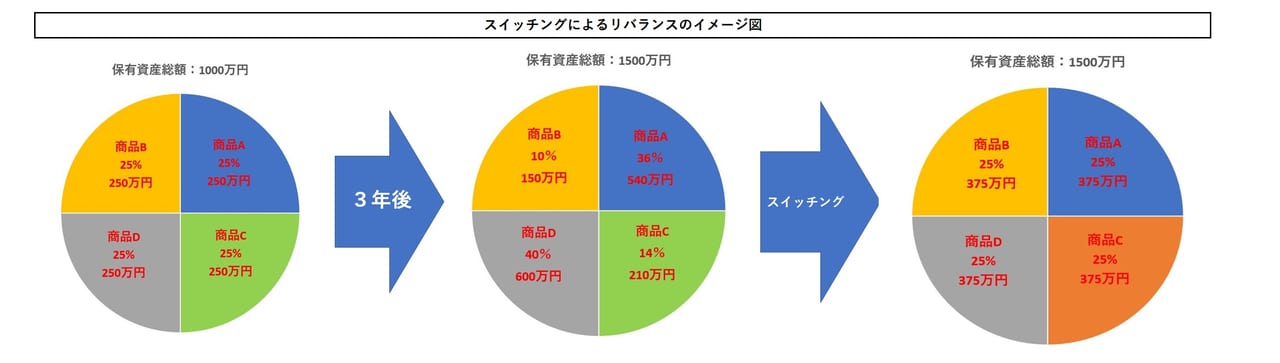

そのほかにも、スイッチングすることで保有資産のリバランスもできます。例えば、最初に国内株式25%分、先進国株式20%分…のように購入額を指定しますが、商品の価格が変わるために、保有する資産内容はその割合どおりになりません。そこで保有している商品内で「国内株式が多くなったから、それを売却して海外株式にスイッチングして割合を増やす」みたいなこともできるんです。イメージは以下のような感じです。

それでどうなるかというと……。

一応「リスクを抑えながらリターンを安定させることができる」と言われています。ただ、全体的に値上がりすればリターンは大きくなりますが、値動き次第でマイナスになることもあるということは押さえておきましょう。

あと、保有資産を売却する際、商品によって売却手数料が発生することもあります。保有商品の売却時の条件は確認しておくのがオススメです。

ということで、〝ほったらかし投資〟と呼ばれているiDeCoも、完全にほったらかしにするのではなく、一定期間で保有資産の状況、そのときの経済や社会の状況を鑑みて、そのままの状態を継続するのか、利確するのかを判断することが大切です。いざ60歳になって受け取ろうとしたとき、収めた額よりも大幅に減少して愕然…なんてことがないように運用しましょう。(取材・文◎百園雷太)

あわせて読む:月に100万円稼ぐ主婦もいる!? ポイントサイトで稼ぐ『ポイ活』が今アツい! 見逃せない“おトクな副業”情報 | TABLO

外部リンク

この記事に関連するニュース

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

-

老後のために「年利3%」で毎月2万円を運用すると、20年後にはいくらになる?

ファイナンシャルフィールド / 2024年6月6日 6時30分

-

「R&Iファンド大賞2024」確定給付年金部門 受賞のお知らせ

PR TIMES / 2024年6月5日 18時45分

ランキング

-

1『鬼滅の刃』無限城編が劇場版3部作で制作決定 映像公開

ORICON NEWS / 2024年7月1日 0時9分

-

2《不倫がっかり女性芸能人》ベッキーのゲスを抑え、国民が驚愕した「その衝撃たるや」な1位

週刊女性PRIME / 2024年7月1日 11時0分

-

3沢田研二、全国ツアー東京公演に妻・田中裕子が来場し会場にどよめき いつもとは違う“センター席”に堂々と座った裏事情

NEWSポストセブン / 2024年7月1日 7時15分

-

4ME:I・TSUZUMI、体調不良で活動を休止 復帰するまでは10人で活動

日テレNEWS NNN / 2024年7月1日 14時44分

-

5高橋一生「ブラック・ジャック」高視聴率も続編困難か…永尾柚乃“完璧ピノコ”再現に年齢の壁

日刊ゲンダイDIGITAL / 2024年7月1日 15時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください