大不況目前の「今」だから備えよう! 「つみたてNISA」を徹底解説 口座開設からの利用テクニックを具体的に おすすめはネット証券一択

TABLO / 2020年4月13日 11時34分

投資はコツコツと(画像はイメージです)

コロナウイルスのような〝世界的ショック〟の備えとして、つみたてNISAを調べてみようという今回の企画。前編としてつみたてNISAの基礎知識を紹介しましたが、今回は同制度を具体的に利用するためのテクニックをお届けします。

参考記事:【前編】大不況目前の今だから備えよう! 「つみたてNISA」を徹底解説 iDeCoと勘違いしているビギナーも必見です | TABLO

【1】口座開設

まず、つみたてNISAを利用するためには証券会社などの「証券総合取引口座」を保有している必要があります。すでに開設している人は、そこから「つみたてNISAの口座」を開設することで利用できるようになるという流れです。総合取引口座を開設していなければ、そちらと「つみたてNISA口座」の2つの開設手続きを行いましょう。ちなみに、大抵は両方の口座を同時に手続きできます。また、楽天証券などの一部証券会社では、オンラインの手続きだけで開設手続きができるのでチェックしてみましょう。

そして、つみたてNISAを利用する場合、証券会社はネット証券一択でよいというのが筆者の個人的感想です。なぜかというと、購入することができる商品数が圧倒的に多いことが理由。大手金融機関とネット銀行の商品数を比較してみると一目瞭然です。

ネット証券の多くは100本以上の商品をそろえているのに対して、大手金融機関は10~20本くらい。また、最低積立金額もネット証券のほうがより少額に対応しているんです。いやいや、あらかじめ商品数が少なければ、選ぶのに迷わなくてイイという意見もありそうですが、それくらいは自分なりに調べてみてほしいなと思います。

【2】購入できる商品

つみたてNISAで購入できる商品は投資信託だけで、種類は「公募株式投資信託」と「ETF」の2つです。この2つについてまとめた表が以下になります。

まず押さえておきたいのは「インデックスファンド」と「アクティブファンド」の違いです。細かく説明すると分かりにくくなるので要点だけ述べると以下のようなイメージです。

「インデックスファンド」

・信託手数料が低い(ランニングコストが安い)

・アクティブに比べてローリスク

・その分だけリターンも少なくなりがち

「アクティブファンド」

・信託手数料は高め(ランニングコストは高い)

・インデックスに比べてハイリスク

・その分だけハイリターンを期待できる

関連記事:「モバイルPASMO」がスタート 今さら聞けない、モバイルSuicaと何が違うの!? 定期券は買えるの? ポイントは付くの? | TABLO

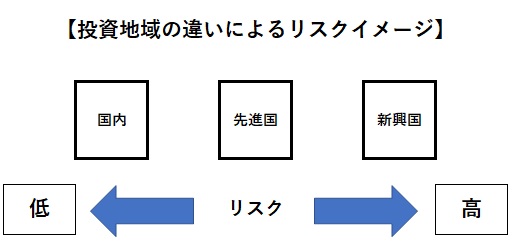

次に投資信託の投資先についても知っておくのがベター。投資信託は投資家から集めたお金をプロが運用する金融商品で、大まかな投資先については提示されています。その投資先は以下のように投資する内容や地域によってリスクが異なることは押さえておきましょう。

例えば、「株式」と「債券」では「株式」のほうがハイリスク・ハイリターン。「国内(日本)」と「新興国」では「新興国」のほうがハイリスク・ハイリターンという具合です。これらでリスクとリターンを把握して購入していくことになります。また、1つの商品で国内債券や外国株式など、複数の資産に投資できる「バランス型ファンド」というものもあるので、どうしても迷うようならそれを選ぶのも1つの手段です。

【3】買い方

大まかなイメージとして、年間40万円の範囲内で毎月いくら投資するのかを決めます。金融機関によって毎日や毎週ごとなど選択できるので、自分に合ったスタイルを選びましょう。そして、設定した投資額を上限として、用意された商品の購入額を決めることになります。その際、1つの商品だけを購入するのではなく、投資先の異なる複数の商品を購入して「分散投資」を心がけることがオススメです。

また、つみたてNISAで購入している商品はいつでも売却できます。ただし、売却した商品の非課税枠を再利用することはできません。ということは、保有している商品を売却、解約して別の商品を購入する費用に充てて入れ替える「スイッチング」ができないということです。例えば、年間40万円の非課税枠を使い切っていた人が、商品を売却して新たに別の商品を買ったとしても、つみたてNISA口座に入れることはできないわけです。

【4】非課税期間の終了時

つみたてNISAの非課税期間は20年間なので、それが終了したときは「売却」もしくは「課税口座への移管」のどちらかを選ぶことになります。ちなみに非課税期間が終了する商品については金融機関から連絡があって、何もしなければ自動で課税口座に移管されます。2つのパターンについてのイメージは以下のような感じです。

「売却」

非課税期間が終了する年で売却します。含み益が出ている場合は税金なしで受け取れるので、とくに問題はないでしょう。また、含み損が出ていて損切りしようと考える場合や投資を中止したい人もこちらを選ぶことになります。

「課税口座に移管」

非課税期間の終了後、保有している商品を課税口座(一般口座や特定口座)に移すこともできます。その際、非課税期間終了時の時価で移管されることになり、以降はその時価を基準に運用益に対して税金がかかります。

そして、つみたてNISAは一般NISAとは違い、非課税期間が終了する商品について新たな投資枠を消費して非課税期間を延長する「ロールオーバー」が利用できません(2020年時点)。そのため、非課税期間終了後には「売却」か「課税口座への移管」を選ぶということは覚えておきましょう。

前後編の2回に渡ってつみたてNISAをご紹介してきました。投資なのでもちろんリスクはありますが、投資ビギナーでもとっつきやすい制度であることは間違いありません。これから投資を始めようと考えている人は「つみたてNISA」の利用を検討してみてはいかがでしょうか。(取材・文◎百園雷太)

【編集部注】

※記事の分析や内容は2020年4月5日時点、筆者の調査によるものです。内容について変更される場合もありますので、必ず金融庁等の公式サイトをご確認ください。また、本記事は投資による内容を保証するものではなく、投資のご判断については自己責任でお願いいたします。

あわせて読む:Netflix勢い止まらず世界的シェア 国産dTV、Huluはマイナス成長 日本市場では既にネトフリの一強が決定的! | TABLO

外部リンク

この記事に関連するニュース

-

楽天証券、「NISAの使い方10箇条」を公開

PR TIMES / 2024年7月6日 17時40分

-

【セゾン投信】2つの国際分散型ファンドにキービジュアルが誕生!

PR TIMES / 2024年7月1日 19時45分

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

新NISAを利用するために「証券口座」の開設が必要だといわれたのですが、普通口座とどう違うのでしょうか?

ファイナンシャルフィールド / 2024年6月13日 1時30分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

ランキング

-

1石丸伸二氏「国政も選択肢」=広島1区に言及―都知事選

時事通信 / 2024年7月7日 21時56分

-

2小池氏が都知事3選=石丸、蓮舫氏ら破る―保育無償「制度設計を推進」

時事通信 / 2024年7月7日 23時47分

-

3円安・物価高の一因「異次元緩和」の後処理策「資産課税くらいやらないと」 石川和男が指摘

ニッポン放送 NEWS ONLINE / 2024年7月7日 9時0分

-

4【都知事選】「石丸2位」の衝撃!Xトレンド入り「マジか」「ネットが力を」「かなりの力」驚き

日刊スポーツ / 2024年7月7日 20時31分

-

5都知事選で3選確実の小池百合子氏「東京大改革をバージョンアップさせる」…支援者ら前にあいさつ

読売新聞 / 2024年7月7日 20時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください