なぜガソリン価格が「25円」も安くなる!? 期待高まる「トリガー条項」が発動されない背景は? 緩和措置との違いとは

くるまのニュース / 2022年12月10日 9時10分

2022年度の第2次補正予算が成立したことで2022年12月末までとなっていた「燃料油激変緩和措置」の発動が、2023年3月末まで延長されることがほぼ確実となりました。一方で暫定税率分の25.1円/Lの課税を停止する「トリガー条項」の発動を求める声が見られます。なぜ「トリガー条項」は発動されないのでしょうか。

■ガソリン価格が25円引き下がる?「トリガー条項」とは

2022年12月2日、2022年度の第2次補正予算が成立しました。

これにより、2022年12月末までとなっていた燃料油激変緩和措置の発動が、2023年3月末まで延長されることがほぼ確実となりました。

一方で、高止まりしているガソリン価格に対して、「トリガー条項」の発動を求める声が見られます。

そもそも「トリガー条項」とは、どのようなものなのでしょうか。

燃料油激変緩和措置は、レギュラーガソリン価格の全国平均が168円以上になると、1リッターあたり35円の補助金が石油精製事業者や石油輸入業者などの燃料油元売りに支給されるなどの制度です。

資源エネルギー庁によると、燃料油激変緩和措置による補助がなかった場合、レギュラーガソリン価格は200円/Lになる可能性もあったとしており、多くのユーザーが恩恵を受ける施策となっていました。

一方、ガソリン価格が高騰するなかで、たびたび話題となるのがトリガー条項についてです。

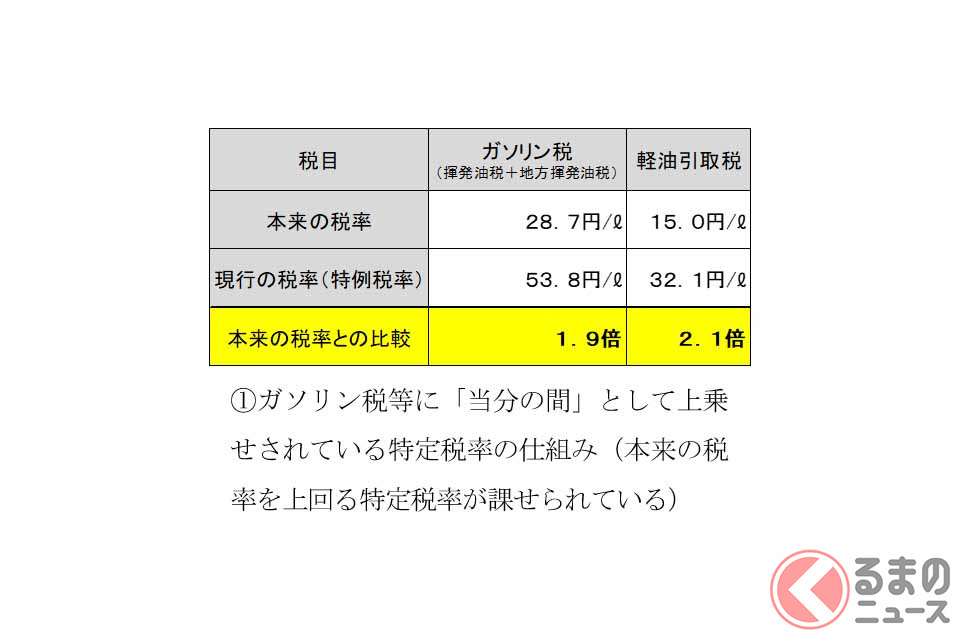

トリガー条項とは、2010年度の税制改正で導入された制度で、レギュラーガソリンの全国平均価格が3か月連続で160円/Lを超えた場合に、暫定税率分の25.1円/Lの課税を停止するというものです。

そもそも、ガソリン税(揮発油税と地方揮発油税)は、28.7円/Lが本来の税率(本則税率)ですが、道路整備の財源不足に対応することを目的に、1974年より、25.1円/Lが暫定税率として上乗せされています。

したがって、トリガー条項を発動すれば、レギュラーガソリン価格がおおよそ25円/L引き下がることが期待されます。

2022年は年間を通してレギュラーガソリンの全国平均価格が160円/Lを超えているため、多くのユーザーから「『トリガー条項』を発動させるべき」といった指摘がなされています。

一方、現状では「トリガー条項」が発動される見込みはありません。

これは、トリガー条項の根拠となっている租税特別措置法第89条は、2011年に成立した「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律」の第44条によって、「東日本大震災の復旧及び復興の状況等を勘案し別に法律で定める日までの間、その適用を停止する」とされているためです。

つまり、現時点では、「トリガー条項」そのものが凍結されている状態となっています。

■期待高まる「トリガー条項」だが…実際には多くの問題も?

ただ、トリガー条項自体のさまざまな問題は、東日本大震災以前より多く指摘されていました。

そのひとつが、トリガー条項が発動および解除した際に想定される、ガソリンスタンドなどの販売現場における混乱です。

トリガー条項の発動や解除が告知されると、多くのユーザーが買い控えもしくは駆け込み購入をすることが想定されます。

実際、2008年3月にガソリン税の暫定税率が期限切れを迎え、その後5月に暫定税率が再可決されましたが、その間ガソリン価格が一時的に引き下がったことで、全国で大きな混乱が生じています。

またトリガー条項では、急速に高騰するガソリン価格に対して、機動的な対応ができないという問題があります。

日本国憲法では、課税要件のすべてと税金の賦課や徴収の手続きは、法律によって規定されなければならないという、「租税法律主義」という基本原則が定められています。

トリガー条項は税金に関わるものであるため、当然のことながら、法律によって発動・解除を規定する必要があります。

しかし、法律上の手続きには一定の期間を要するため、ガソリン価格に応じて、毎週、あるいは毎月課税の有無をフレキシブルに変更することは現実的ではありません。

トリガー条項に関するこうした課題は当時から指摘されていました。

そのため、具体的な検討を重ねる必要があったにもかかわらず、現在にいたるまでそれがなされていないのが実情です。

ガソリン税等に「当分の間」として上乗せされている特定税率の仕組み(画像:JAF)

ガソリン税等に「当分の間」として上乗せされている特定税率の仕組み(画像:JAF)

その点、現在おこなわれている燃料油激変緩和措置による補助は、フレキシブルな対応が可能であると同時に、ユーザーがメリットを感じやすいという仕組みとなっています。

また、ガソリン価格を直接抑制する制度ではないため、販売現場での混乱も起きにくいとされています。

これらのことから、現在のガソリン価格の引き下げを目的として「トリガー条項」の発動を期待するのは、必ずしも正しいことではないといえそうです。

※ ※ ※

ガソリン価格は、自動車ユーザーはもちろん、物流や人員輸送などにも大きく関わるため、国民すべてにとって影響の大きいものです。

一方、世界トップクラスのガソリン消費国でありながら、原油のほぼすべてを海外からの輸入に頼っている日本は、ガソリン価格についても世界情勢の影響をとくに受けやすい国です。

こうした現状を理解したうえで、ガソリンに関する税制については、国民全員が冷静に議論することが求められています。

外部リンク

この記事に関連するニュース

-

知らなかった!? ガソリンスタンドの給油ノズル「赤・黄・緑」以外の色がある!? “油種入れ間違え”起こらない? 意外な事実とは

くるまのニュース / 2024年7月29日 12時50分

-

税制改正案が成立、2025年1月から施行(ロシア)

ジェトロ・ビジネス短信 / 2024年7月25日 0時0分

-

関東在住ですが、先日東北へ旅行にいったときガソリンが2円ほど安くて驚きました!なぜ地域差があるのでしょうか?

ファイナンシャルフィールド / 2024年7月11日 12時0分

-

6月分から「電気料金」が上がると聞きました。月にどのくらい上がりますか? どうすれば「節電」できるのでしょうか?

ファイナンシャルフィールド / 2024年7月6日 5時0分

-

情報BOX:EUが中国製EVに暫定関税発動、最終決定期限は11月2日

ロイター / 2024年7月5日 14時49分

ランキング

-

1自動車シートの老舗「RECARO」破産!? SNSは「マジかよ」の声多数 もう製品の入手は無理なのか?

乗りものニュース / 2024年7月31日 9時12分

-

2【実食】“進化”にSNS歓喜「最強すぎ」「チーズは正義」! マクドナルド新商品「チーズベーコンポテトパイ」を食べてみた

オトナンサー / 2024年7月31日 21時10分

-

3スーパーの大胆な節電方法が話題 猛暑の中、飲料の冷蔵ショーケースを丸ごとオフに… ネットでは賛否の声

よろず~ニュース / 2024年7月31日 7時20分

-

4事故物件住みます芸人・松原タニシが明かすゾッとした話「森の奥で見た“制服を着せられた木”」「トンネル入り口にあった、髪の毛の束」

NEWSポストセブン / 2024年7月31日 16時15分

-

5意外と“狭き門”「教習所の教官」になる試験は誰が審査するのか?合格には「かなりの時間と労力が必要」

日刊SPA! / 2024年7月31日 15時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください