特定口座は投資信託向き?口座選びの前にメリットとデメリットを知る

楽天お金の総合案内 みんなのマネ活 / 2022年4月4日 10時0分

特定口座は投資信託向き?口座選びの前にメリットとデメリットを知る

投資をするなら知っておきたい「特定口座」について、概要をまとめました。NISA口座と特定口座の違いや、源泉徴収あり、なしの2種類の特定口座のメリットとデメリットについても合わせて解説します。

・特定口座は投資信託に向いている?

・特定口座の仕組み

・特定口座のメリットデメリット

・NISA口座と特定口座の違い

・譲渡損益が出た場合の損益通算

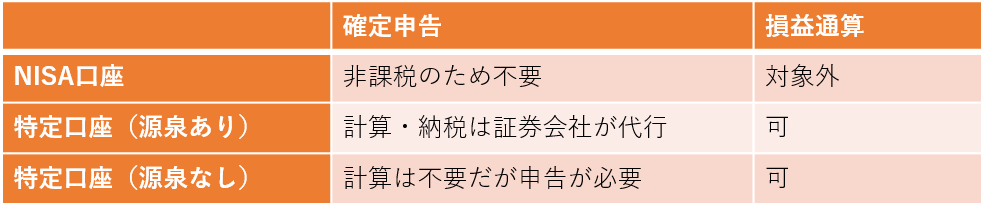

特定口座は投資信託に向いている?

投資信託で得た売買益や購入価格を上回る分配金には、所得税や住民税、復興特別所得税がかかります。これらの税金は、すべて合わせると20.315%になります。つまり、10万円の利益が出たとしても、実際に受け取れる金額は10万円-(10万円×20.315%)=7万9,685円なのです。

さてこの税金、一体どのように支払えばいいのでしょうか?こうした投資信託の取引を一般口座で行っていた場合、税額の計算や納税の申告はすべて自分自身で行わなければいけません。実際の売買益や課税される分配金については、非常に複雑な仕組みになっています。自分自身で計算するのはとても難しいといえるでしょう。初めて投資をしてみようと考えている人にとって、かなりハードルが高いと感じるかもしれません。

そこでおすすめなのが、「特定口座」を利用する方法です。特定口座で投資信託の売買をすることで、面倒な税金の計算をしなくてもよくなるのが大きな特徴のひとつです。

特定口座の仕組み

特定口座では、1年間の取引の結果を証券会社がまとめて「年間取引報告書」として交付してくれます。自分自身で細かい計算をしなくても、1年でどのくらい譲渡益があったのか、どんな取引をしたのかということが一目瞭然なので、納税の際の手間が省けるでしょう。

さらに特定口座(源泉徴収あり)を選択すると、確定申告に行く必要もなくなります。特定口座(源泉徴収なし)の場合は、年間取引報告書が交付されるだけなので、それを元に確定申告をしなければいけません。一方で特定口座(源泉徴収あり)の場合は、あらかじめ証券会社が利益にかかる税金を源泉徴収し、納税してくれます。自分自身での手続きも不要です。

ただし、源泉徴収をありにするかなしにするかについては、注意も必要です。会社員の場合、年間の利益が20万円以内であれば確定申告をする必要がなく、税金も支払わなくていいとされています。そのため、特定口座(源泉徴収なし)にしておけば、20万円の利益がでたとしても(ほかに副収入がない場合であれば)申告も納税も必要ありません。ところが、特定口座(源泉徴収あり)の場合、たとえ利益が20万円以内だったとしても税金が源泉徴収されてしまう点に注意です。

特定口座のメリットデメリット

特定口座を利用することで、税金の申告は各段に楽になります。源泉徴収ありにするかなしにするかも自分で選べるため、その点もデメリットにはならないでしょう。唯一のデメリットをあげるとすれば、最近登場した「NISA」と比較した場合に節税メリットがおとる可能性がある点です。

NISA口座を利用すれば、利益には税金がかかりません。一方、特定口座では非課税メリットを受けることはできないため、あえていうならその点がデメリットのひとつでしょう。とはいえ、両者を比べたときに、必ずしもNISAが優れているとはいい切れません。次章で違いをご説明しましょう。

NISA口座と特定口座の違い

NISAは、一定の金額までの取引において生じた利益について非課税になるという制度です。このNISAを利用するための口座が「NISA口座」と呼ばれます。

NISAでは、利益にかかる税金が非課税なので、確定申告をする必要もありません。それどころか、そもそも税金を支払う必要もないため、非常にメリットが大きい制度です。

反面、デメリットとしては、取引額に上限が設けられていてそれ以上の取引ができない点があげられます。この上限は、売却した場合でもリセットされないため、短期間で売買を繰り返して利益を得たい人には大きな足かせとなってしまいます。また利益が出た場合は問題ありませんが、損失が出た場合、ほかの口座の取引と損益通算をすることができません。ほかの取引で利益が出ていてNISA口座で損失が出ていた場合、かえって損をしてしまうこともあります。

なお、NISA口座は単独での開設ができません。一般口座、特定口座(源泉徴収なし)、特定口座(源泉徴収あり)のどれかと組み合わせて利用することになるため、特定口座(源泉徴収あり)とNISA口座を開設し、それぞれのいい点を活かした運用をしていくことがおすすめです。

譲渡損益が出た場合の損益通算

特定口座や一般口座で取引を行っている場合は、譲渡損と譲渡益や、譲渡損と配当金の利益を損益通算することが可能です。たとえば、10万円の譲渡損と5万円の譲渡益が出た場合、損益通算をすれば税金はかからなくなります。さらに、差額の5万円については翌年に繰り越すことができるので、仮に翌年10万円の譲渡益があったとしても、税金は5万円分で済みます。

それぞれの口座のメリットとデメリットを理解して、自分の取引スタイルに合った口座を選択するといいでしょう。

この記事に関連するニュース

-

株を買い直したら想定した利益と違う?特定口座特有のルールと対処法を知ろう(1)

トウシル / 2024年9月14日 11時0分

-

万が一に備え金にも投資したいのですが、実物への投資は面倒&多額の資金が必要な気が…。手軽に投資する方法はありませんか?

Finasee / 2024年9月12日 18時0分

-

iDeCoや NISA に影響は? 自民党総裁選で話題「金融所得課税を強化すべき」の意味

MONEYPLUS / 2024年9月10日 7時30分

-

扶養内の妻が、株で「50万円」儲けたそうです。扶養を外れる可能性がありますか?「株」なら大丈夫でしょうか?

ファイナンシャルフィールド / 2024年8月30日 5時0分

-

新NISA、360万円の非課税投資枠を使い切る方法。特定口座から乗り換えるメリット・デメリット(窪田真之)

トウシル / 2024年8月29日 8時0分

ランキング

-

1本当に実写? 再現度がヤバすぎたキャラに「すべて完璧」「あまりに自然」

マグミクス / 2024年9月24日 21時25分

-

2WHOが注意を呼びかける「エムポックス」とは?治療薬はあるのか【薬学部教授が解説】

オールアバウト / 2024年9月24日 20時45分

-

3土井善晴氏が味噌汁に入れた“意外なモノ”に驚き 「めちゃめちゃおいしい」

Sirabee / 2024年9月24日 5時0分

-

4フェリシモ商品「パクリでは…?」指摘相次ぐ→販売中止に 猫のしっぽ部分を模したクッション、類似の商品が存在「深くお詫び」

まいどなニュース / 2024年9月24日 19時10分

-

5高齢者向け風俗は「心のふれあい重視」。家事、入浴…“レンタル奥さん”に高まる需要

日刊SPA! / 2024年9月24日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください