つみたてNISAの非課税期間が終わる20年後はどうしたらいいの?

楽天お金の総合案内 みんなのマネ活 / 2021年3月22日 10時0分

つみたてNISAの非課税期間が終わる20年後はどうしたらいいの?

20年間非課税で投資を行うことができるつみたてNISAですが、非課税期間が終わった後は、一体どうなってしまうのでしょうか?20年間が過ぎた後に取れる選択肢と、20代、30代の人におすすめの運用方法についてご説明します。

NISAのようにロールオーバーできない

つみたてNISAと似た制度に、NISAがあります。つみたてNISAの投資額が年間40万円までであるのに対し、NISAの投資額は年間120万円までです。

また、つみたてNISAの非課税運用期間は20年ですが、NISAの場合は5年です。つまり、高額を短期間で運用するのがNISA、低額を長期的に運用するのがつみたてNISAということになります。投資先も、NISAでは株式やREITに投資可能であるのに対し、つみたてNISAでは不可となっています。これは、つみたてNISAがよりリスクの低い投資商品のみに限って利用可能とされているためです。

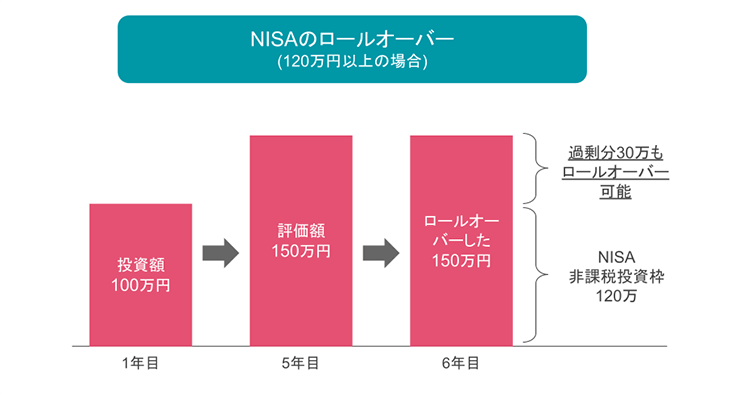

さて、非課税運用期間が5年しかないNISAですが、ロールオーバーという制度を利用することで、再度5年間、非課税投資として資産を運用することが可能です。これは、翌年のNISAの投資可能枠を利用することで、それまでの投資額を引き続き非課税で運用できるようにするという制度です。これを利用すると、もしも保有資産が120万円を超えていた場合でも、全額を非課税口座で引き続き運用することができます。

一方、つみたてNISAにはこのようなロールオーバー制度がありません。20年を過ぎた後は、なんらかの対処をとらなければいけないのです。

1.売却して現金にする

20年経過後のつみたてNISAをどうするかを考えたときに、一番簡単なのが「現金化する」という方法でしょう。もっとも、売却は20年待つ必要のない方法です。つみたてNISAは「つみたて」という名前がついてはいますが、要するに投資です。投資した金融商品が値上がりしたタイミングで随時売却すれば、売却益を非課税のまま受け取ることができるので、20年の間に随時売買を行い、利益を得ていくのが賢い方法だといえるでしょう。

もちろん、長期的に上がり続けると考える場合は、そのまま金融資産を保有し続けて20年キープすることも可能です。その場合でも、非課税期間が終了するまでの利益に関しては、税金を課せられることはありません。

ただし、20年待って非課税期間ぎりぎりになってしまうと、高値で売れるタイミングをつかみ損ねる可能性もあります。売却を考えている場合は、ある程度余裕を持っていつ売るのが一番得なのかを検討する必要があるでしょう。

2.もう一度つみたてNISAの枠を使う

つみたてNISAをロールオーバーすることはできませんが、再びつみたてNISAとして投資をすることはできます。しかし、ロールオーバーをするわけではないため、年間の投資額は40万円までです。それを超えた分については、ほかの対応をする必要が出てきますし、年間の投資枠をすべて使ってしまうため、それ以上の運用もできません。方法として可能でも、あまり大きなメリットはないといえるでしょう。

3.課税口座で引き続き運用する

つみたてNISAは非課税ですが、20年間経過することで運用を続けることができなくなります。売却せずに引き続き運用をしたいという場合は、課税口座に資産を移管し、そこで運用を行うことになります。

ただし、課税口座への移管には注意も必要です。なぜなら、つみたてNISA口座から課税口座に移管した時点での保有金額が“購入額”とみなされてしまうからです。

つみたてNISA口座の資産を課税口座に移管した場合、非課税期間中の利益について課税されることはありません。そのため、非課税期間中に保有資産が増加していた場合はメリットがあるといえるでしょう。一方、値下がりしてしまっていた場合はかえって損をしてしまう可能性があります。

たとえば、つみたてNISA口座で40万円分の金融資産に投資し、20年間運用した後の評価額が20万円になっていたとしましょう。この場合、利益は出ていないため、どちらにせよ課税されることはありません。

これを課税口座に移管した後、評価額が上昇し、購入時と同じ40万円になったため売却をしたとします。この場合、実際には利益は出ていませんが、課税口座移管時と比較すると20万円の利益が出ていることになり、この分について課税されてしまうのです。

4.iDeCoに移し替えて運用する

これは、最初にご紹介した「売却」との合わせ技です。売却した後の資産をiDeCoに移し替え、再び投資信託などを購入することで、再度非課税で資産運用を行うことができるようになります。iDeCoでの運用益も非課税のため、つみたてNISAで得た利益を元手にさらに非課税で運用を続けることができるというわけです。

もちろん、最初からiDeCoを利用するという方法もありますが、iDeCoは一度始めてしまうと資金を途中で引き出すことができません。20代、30代の方は、まずは自由度の高いつみたてNISAから始めて、ある程度生活基盤ができあがる40代、50代になってからiDeCoに移行するのがオススメします。

この記事に関連するニュース

-

「NISA」と「iDeCo」って何が違うの? 初めてやるならどっちがおすすめ?

ファイナンシャルフィールド / 2024年6月27日 9時10分

-

NISAとiDeCoの違いが分かりません。どちらから使ったらいいのでしょうか?

ファイナンシャルフィールド / 2024年6月21日 3時10分

-

新NISA開始から半年…ところで「旧NISA口座」はどうしている? タイムリミット前に行動を起こしたほうがいい理由とその条件

Finasee / 2024年6月12日 11時0分

-

長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

トウシル / 2024年6月9日 11時0分

-

老後のために「年利3%」で毎月2万円を運用すると、20年後にはいくらになる?

ファイナンシャルフィールド / 2024年6月6日 6時30分

ランキング

-

1ミラノ風ドリア「480円→290円」で売上数3倍…創業者が「サイゼリヤの料理は、まずくて高い」と語る深い理由

プレジデントオンライン / 2024年7月4日 8時15分

-

2定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

3Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

4寝るときにエアコンが欠かせません。電気代が安いのは「冷房」と「ドライ」どちらでしょうか?

ファイナンシャルフィールド / 2024年7月4日 2時0分

-

5痩せたい人は注目!実は有能なきゅうりの痩せ効果&食べ方

つやプラ / 2024年7月3日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください