繰延資産とは?経営者なら知っておきたい基礎知識

楽天お金の総合案内 みんなのマネ活 / 2020年2月14日 10時0分

繰延資産とは?経営者なら知っておきたい基礎知識

事業を始めた直後は、売上が安定せず赤字になることもあるでしょう。繰延資産は、開業時にかかった費用の計上を先送りする処理のこと。正しく理解し上手に利用すれば節税効果があり、経営者の強い味方となります。

繰延資産とは?

繰延資産とは、すでに支払った費用または支払いが確定している費用のうち、その支出効果が1年以上に及ぶもののことです。一旦資産として計上しておき、その後に費用として処理していくことになります。

例として、実際に事業を開始するまでにかかった費用である開業費をあげてみましょう。開業費は、支払ってすぐに効果が終わってしまうわけはなく、翌年以降も効果が続くものにかかった費用です。たとえば開業前に購入したパソコンやプリンター、店舗用備品などは、開業後も数年間は使い続けることができます。

したがって、開業前に購入したものであっても、開業した年度に一括して費用として計上せずに、効果が続いていくと考えられる期間内に少しずつ費用として償却していこうということなのです。

繰延資産の種類と償却期間

繰延資産は、会社法に基づく「会社法上の繰延資産」と、税金を計算するためのルールに基づく「税法上の繰延資産」の2種類に分類されます。

それぞれの繰延資産を見ていきましょう。

・会社法上の繰延資産

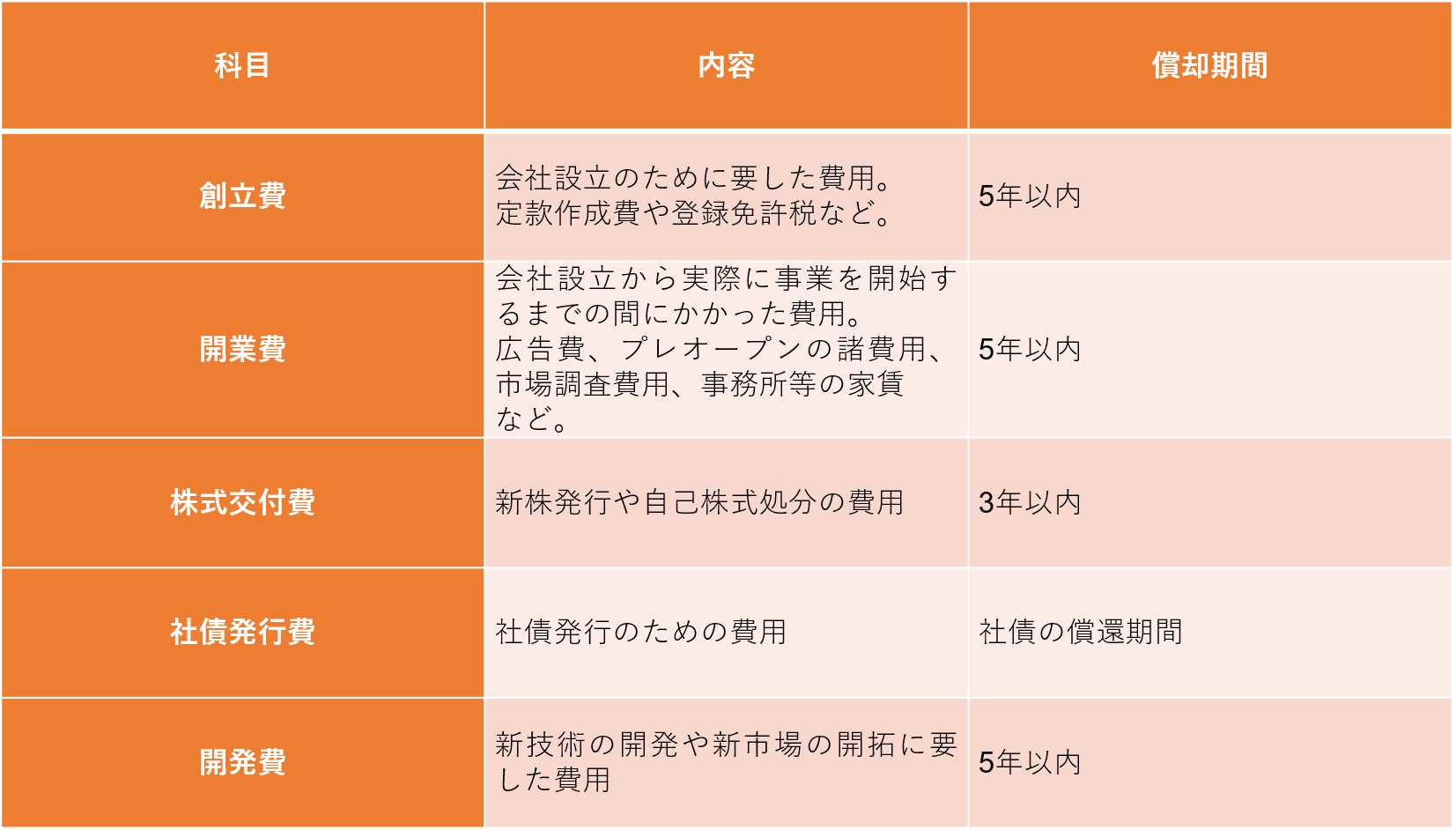

会社法上の繰延資産には「創立費」「開業費」「株式交付費」「社債発行費」「開発費」の5種類があります。

これら会社法上の繰延資産を償却する場合は、均等償却か任意償却かを選べます。均等償却とは、上に示した通りの償却期間内に毎年均等に償却していくことです。一方、任意償却を選んだ場合は、納税者がいつ、どれだけの金額を償却するのか自由に決めてよいということになります。

仮に、開業してから5年間赤字が続いたある商店が、6年目にしてやっと黒字になったため、繰延資産として計上していた開業費100万円の内、50万円だけ償却したいといったことも可能なのです。黒字になった年に費用を計上できますので節税になります。

次に税法上の繰延資産を見ていきましょう。

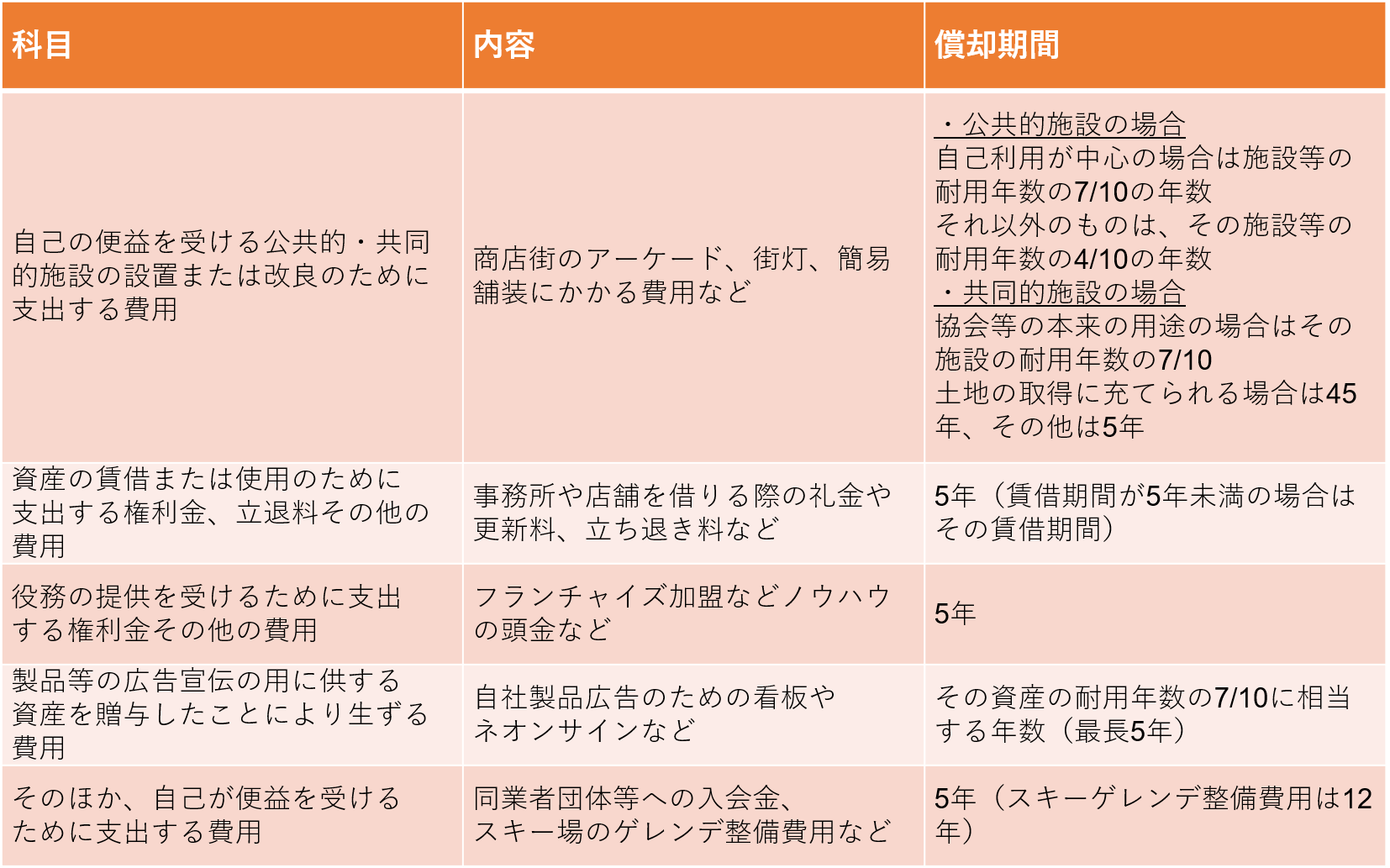

・税法上の繰延資産

税法上の繰延資産には、フランチャイズ加盟のための費用や広告宣伝用の看板、ネオンサインなどがあります。税法上の繰延資産は会社法上とは異なり、必ず定められた償却期間内で償却しなければならないので注意が必要です。

参考:国税庁

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/08/08_01.htm

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/08/08_02.htm

繰延資産はどんな風に活用できるのか

繰延資産は「資産」という名前ですが、費用の一種です。そのうえ、会社法上の繰延資産は好きなときに好きな金額だけ償却できますので、業績が黒字化した段階で費用として計上することができます。

会社設立や起業後は赤字になることが多いものですが、繰延資産は業績が赤字のときは償却せず、黒字になってから償却ができるため適切に利用すれば節税につながります。前述の通り、5年間赤字が続いた会社が6年目にしてやっと黒字が確保できるようになったため、繰延資産を任意償却するといったことも可能なのです。

また、繰延資産は償却金額も自由に決められるため、翌年以降も黒字が続きそうだと思ったら今年度の償却額にも気を配っておくと、さらに節税が可能となります。繰延資産を正しく理解し、適切に処理をして節税に取り組みましょう。

─────────────────

確定申告に必要な準備について、楽天証券のサイトからご確認いただけます。まだ口座を持っていない方は楽天証券の口座開設でお得な特典もありますので、チェックしてみてはいかがでしょうか。

この記事に関連するニュース

-

税務調査官「トイレを貸してもらえますか?」の真意…税務調査で“デキる調査官”が確認してくる〈6つのポイント〉

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月18日 11時15分

-

freee申告、令和7年度償却資産申告機能の提供を開始

PR TIMES / 2024年12月9日 14時15分

-

freee申告、令和7年度償却資産申告機能の提供を開始

Digital PR Platform / 2024年12月9日 13時0分

-

自宅のポストに届いたら「即レス」→「コンビニへ走る」が鉄則!…放置すると、とんでもないことになる「税務署からの封筒」の正体

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月25日 8時30分

-

実家の「築36年」のアパートを相続することに! 家賃収入はうれしいけど、古い場合の「デメリット」はある? 相続税対策もあわせて解説

ファイナンシャルフィールド / 2024年11月25日 4時40分

ランキング

-

1お金で何でも解決できそうな“超富裕層”に共通している3つの悩み。「絶対に負けられない戦い」も

日刊SPA! / 2024年12月22日 8時53分

-

2「痛くない親知らず」をそのまま放置するとどうなるか…「今すぐ抜いたほうがいい親知らず」の判断基準

プレジデントオンライン / 2024年12月22日 9時15分

-

3「海に眠るダイヤ」2018年を描く"最大の謎"の真相 現代編の設定が、なぜ「2024年」ではないのか

東洋経済オンライン / 2024年12月22日 14時0分

-

4“あおり運転”してきた相手の正体にア然。警察に捕まって土下座レベルの謝罪をするまで

日刊SPA! / 2024年12月22日 8時52分

-

5【シャトレーゼ新商品「アーフィー」が罪深すぎた】約30cm!385kcal!アイスアレンジで無限大

イエモネ / 2024年12月22日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください