専業主婦がもらえる年金はいくら?共働き世帯との比較や今から増やす方法も解説!

楽天お金の総合案内 みんなのマネ活 / 2022年4月6日 16時0分

専業主婦がもらえる年金はいくら?共働き世帯との比較や今から増やす方法も解説!

専業主婦の方で将来どれくらい年金がもらえるのか不安になる人も多いでしょう。ここでは、専業主婦の年金受給額、今から増やす方法について解説します。老後にそなえてもらえる年金の額について知っておきましょう。

専業主婦の年金、いくらもらえる?

専業主婦の年金はいくらもらえるのでしょうか。初めに、専業主婦が将来もらえる年金について解説します。

・専業主婦は「第3号被保険者」

日本国内に住んでいる20歳以上60歳未満の人は、全員が国民年金に加入しなければなりません。自営業者など会社に勤めずに自分で保険料を納めている人は第1号被保険者、サラリーマンや公務員など厚生年金に加入している人は第2号被保険者と呼ばれます。

そして、専業主婦など、第2号被保険者に扶養されている方が第3号被保険者です。保険料を自ら負担する必要はありませんが、将来は老齢基礎年金が受給できます。

ただし老齢基礎年金を受給するには、保険料納付済期間と保険料免除期間の合計が10年以上あることが必要です。この条件を満たしていれば、原則として65歳になったときから受給できます。

・年金受給額の計算方法

実際に年金がいくらもらえるかは保険料を支払った期間によって異なり、以下の計算式によって求められます。

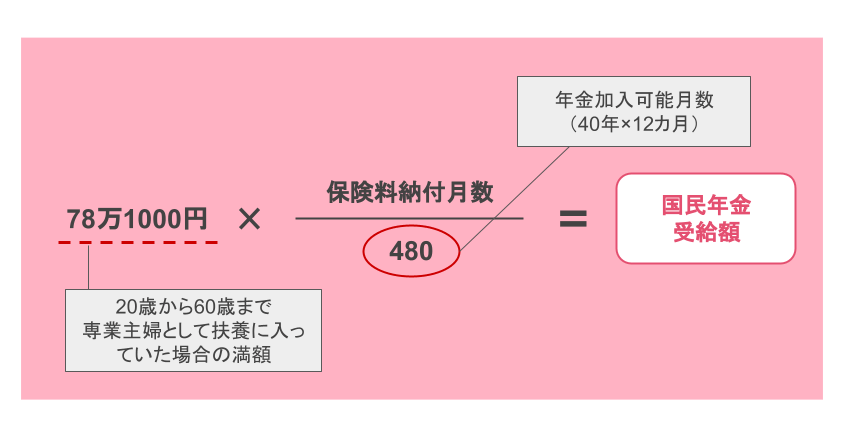

78万1,000円×保険料納付月数/480=国民年金受給額(年額)

480というのは、年金加入可能月数(40年×12カ月)です。20歳から60歳まで専業主婦として夫の扶養に入って国民年金に加入していた場合、満額の78万1,000円、月額にすると6万5,141円が受給可能です。保険料の免除期間がある場合や年金の繰り上げ受給、繰り下げ受給をする場合には受給額が変わってきます。

専業主婦と共働き、もらえる年金はどのくらい違う?

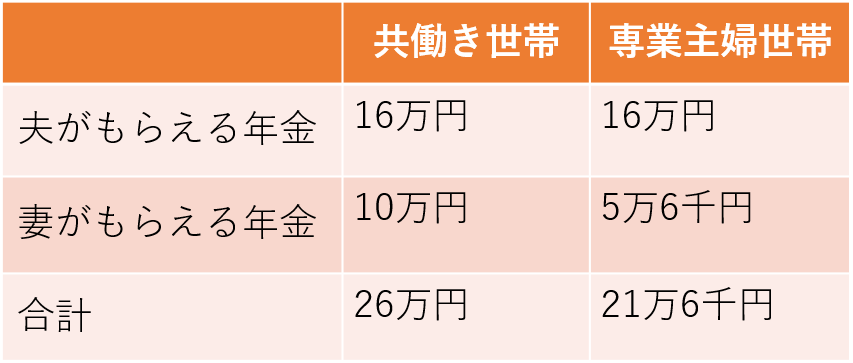

専業主婦世帯と共働き世帯でもらえる年金額はどのくらい違ってくるのでしょうか。厚生労働省が作成した令和2年度の「厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は約5万6,000円、厚生年金の平均月額(基礎年金額を含む)は男性が約16万円、女性の場合は約10万円です。これをもとに共働き世帯と専業主婦世帯のもらえる年金の月額を比較すると以下のようになります。

共働き世帯と専業主婦世帯だと月に4.4万円、年間では約53万円もの差が出てきます。収入や働いた期間によってももらえる金額は変わってきますが、差が出ることは明らかでしょう。

専業主婦の年金、こんなときどうなる?

専業主婦が疑問に思う年金に関するさまざまなケースについて解説します。

・離婚したとき

離婚した場合、婚姻期間中に支払った厚生年金保険料に対する年金は配偶者と分割して受給できます。第3号被保険者であった場合は、その期間中に夫が支払った厚生年金保険料に対する厚生年金の1/2の額を受給することが可能です。

・夫が亡くなったとき

夫が亡くなったときには遺族基礎年金と遺族厚生年金を受け取ることができます。ただし子供がない場合や子供が18歳以上の場合は、遺族厚生年金のみとなります。遺族厚生年金の受給額は夫が受け取る予定だった厚生年金受給額の3/4の金額です。

・夫が退職したとき

夫が退職して第2号被保険者の資格を失うと、第3号被保険者である専業主婦も第1号被保険者に切り替える必要があります。夫が60歳で定年退職をした場合、妻が60歳未満であれば国民年金に加入しなければなりません。

・夫が退職しないまま65歳になったとき

夫が退職しないまま65歳になった場合、年金の受給権が得られるので第2号被保険者の資格は失われます。それにともない専業主婦も第3号被保険者ではなくなり、第1号被保険者に切り替えが必要です。

今からでもできる!専業主婦が老後の収入をアップさせる方法

最後に、専業主婦が老後の収入をアップさせる方法について解説します。老後に備えて年金を増やしておきましょう。

・年金自体の受給額をアップさせる

国民年金には付加年金という制度があり、保険料に月400円を上乗せして支払えば将来もらえる年金を増やすことができます。「200円×付加年金の保険料納付月数」の額が毎年もらえる年金額に加算され、2年目で元が取れるという仕組みです。

また、年金の受給開始は原則65歳からですが、「繰り下げ受給」を行って受け取る時期を遅らせれば年金額をアップすることもできます。

・働いて厚生年金に加入する

働いて自分も厚生年金に加入することも検討してみましょう。パートでも要件を満たせば、厚生年金を含む社会保険に加入できます。社会保険に入ると保険料で手取りが減りますが、その分年金が増えるので将来のことを考えると損ではないでしょう。

・iDeCoやつみたてNISAで年金を増やす

iDeCoやつみたてNISAなどの制度を使って自分で年金を増やすのも、ひとつの手です。つみたてNISAを利用して長期の運用をすれば、投資で得られた利益にかかる税金が非課税になります。iDeCo(個人型確定拠出年金)は自分で掛金を運用し老後に受け取る年金制度です。専業主婦も月額2万3,000円まで掛金の拠出ができます。

専業主婦は年金に頼るだけでなく、自分で貯蓄や投資をして老後に備えることも大切です。楽天証券のiDeCoとつみたてNISAは手数料水準が低いのですぐに始めることができます。気になった方はぜひ検討してみてください。

この記事に関連するニュース

-

「年収800万円」の夫が死亡。夫が高年収なら、妻は「遺族年金」だけで暮らしていける?“会社員の夫・専業主婦の妻”のケースで試算

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

悔やんでいます…最愛のパートナーを亡くした50歳女性が「月10万円の遺族年金」を受け取れない理由【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月14日 11時15分

-

専業主婦だった母親の年金額は「6万円」だそうです。正社員の私は受取額がそれより下回ることはないですよね?

ファイナンシャルフィールド / 2024年6月12日 10時0分

-

40年間、専業主婦として頑張ってきました。年金額がすごく少なくなりそうですが、増やすにはどうしたらいいですか?

ファイナンシャルフィールド / 2024年6月9日 10時10分

ランキング

-

1【早期発見のために】乳がん、大腸がん、肺がん、子宮がん、胃がん、食道がん…“予兆”の可能性がある「体からの警告」

NEWSポストセブン / 2024年7月5日 16時15分

-

2「知らないとヤバい…免許返すべき?」 道路にある「謎の斜線ゾーン」通って良い? どんな意味ある? 元警察官が解説

くるまのニュース / 2024年7月5日 9時10分

-

379%がパスタは家で作って食べる!最も好きなパスタソース1位はバリエーションが豊富

よろず~ニュース / 2024年7月5日 11時40分

-

4ワークマンの「暑い日に履きたい、通気性抜群のシューズ」3選 980円の「ボーンサンダル」はカワイイ&歩きやすい

Fav-Log by ITmedia / 2024年7月4日 5時55分

-

5スーパーでまとめ買いしたお肉→「そのまま冷凍庫」はNG!?理由に「知らんかった」ネット驚愕 ニチレイフーズオススメの方法は

まいどなニュース / 2024年7月3日 12時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください