母子家庭(ひとり親家庭)への手当や補助金、奨学金制度、住宅ローンなどを解説

楽天お金の総合案内 みんなのマネ活 / 2022年4月1日 10時0分

母子家庭(ひとり親家庭)への手当や補助金、奨学金制度、住宅ローンなどを解説

家族のかたちが多様化し、母子家庭の世帯も一定数あります。母子家庭の多くが直面する経済問題を支えるために、国や自治体は支援制度を用意しています。ひとり親向けの手当てと税制優遇を紹介し、奨学金や住宅ローンについて解説します。

ひとり親家庭の割合は?(母子家庭、父子家庭)

直近の国勢調査(平成27年)によると、日本における母子世帯はおよそ75万世帯、父子世帯は8万世帯です。これはそれぞれ全体の割合の1.4%、0.2%弱にあたります。割合で見るとそれほど多くないように見えますが、世帯数でいくと合わせて80万世帯を超えており、かなりの世帯数があるといえます。

母子家庭への手当はどのようなものがある?

母子家庭や父子家庭など、ひとり親家庭で問題となるのが経済面。父子世帯よりも平均年間収入が低い母子世帯で特に深刻であると考えられます。行政はひとり親家庭を支援する政策を実施しています。ひとり親家庭の暮らしを支えるために用意されている支援策をご紹介します。

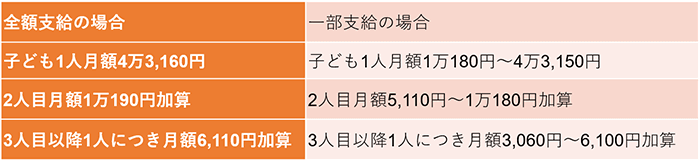

・児童扶養手当

児童扶養手当は国が行っている制度の1つで、母子家庭および父子家庭が支給対象です。母子家庭および父子家庭になった理由は問われません。

支給対象者:今年度末(次の3月31日)時点で18歳以下の子どもがいる母子家庭および父子家庭

支給要件:離婚、親の死亡・行方不明、未婚の母など理由を問わず、支給対象の子どもを育てていること

児童扶養手当で支給される金額

※扶養者の所得により全額支給・一部支給となります。

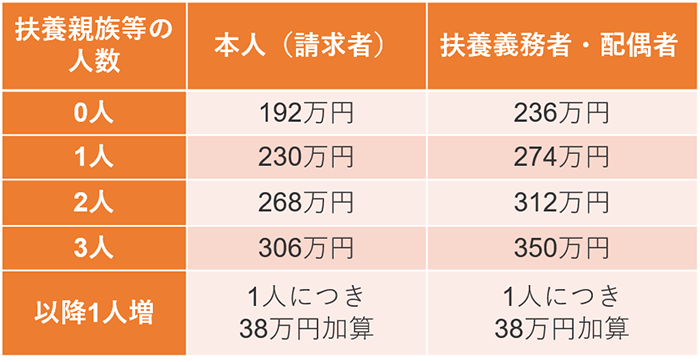

・ひとり親家庭等の医療費助成制度

母子家庭(父子家庭)の保護者やその子ども、あるいは両親がいない子どもを養育する人が病院などで診察を受けた際に支払った医療費用(健康保険の自己負担分)の一部を市区町村が助成する制度です。

支給対象者:18歳に達して最初の3月31日までの子どもがいるひとり親家庭など(両親がいない子どもを養育している人も含む)

支給される金額:入院・通院などにより異なる

なお、生活保護を受けている場合はひとり親家庭等の医療費助成制度の対象となりません。また、この制度には所得制限があります。市区町村により所得要件等は異なりますが、例として東京都中央区の所得制限金額をご覧ください。所得額が以下の金額を超えている場合は支給の対象外となります。

ひとり親家庭等の医療費助成制度の所得制限表

お住まいの地域で支給対象になるかどうかは、各区市役所・町村役場にて確認をしましょう。

・子ども医療費助成

子ども医療費助成制度では、所得制限を設けていない自治体もあります。そのため、「ひとり親家庭等の医療費助成制度」の所得制限で支給対象とならなかった家庭でも該当する場合があります。ただし、「子ども医療費助成」の支給対象は子どものみであり、保護者に対する助成はありません。

また、子どもの支給対象年齢も市区町村によって異なります。小学校入学前まで、中学校卒業まで、18歳まで、20歳まで、と年齢制限の幅が広めです。支給金額や所得制限の有無等も自治体により異なるので、注意が必要です。

母子家庭の所得税・住民税の税制優遇は?

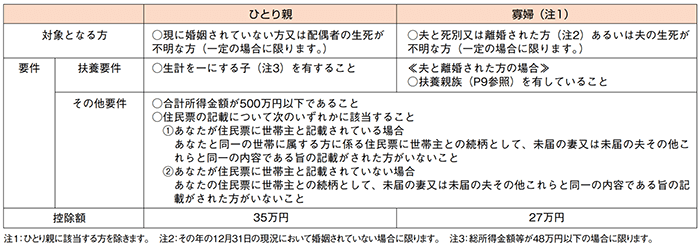

・ひとり親控除

「ひとり親控除」とは、2020年(令和2年)の税制改正によって新設された所得控除です。所得控除とは、課税対象となる所得金額から一定の金額を差し引くことです。税金は所得金額に基づいて算出されるため、控除できる金額が大きくなると結果として所得税や住民税が軽減されます。

この「ひとり親控除」とは、納税者がひとり親である場合に受けることができる控除です。ひとり親家庭であれば、母子家庭・父子家庭ともに対象になります。また、婚姻歴がなくても対象となります。ただし、合計所得金額が500万円以下でなければ控除を受けられない点に注意しましょう。ひとり親控除の控除額は一律35万円です。

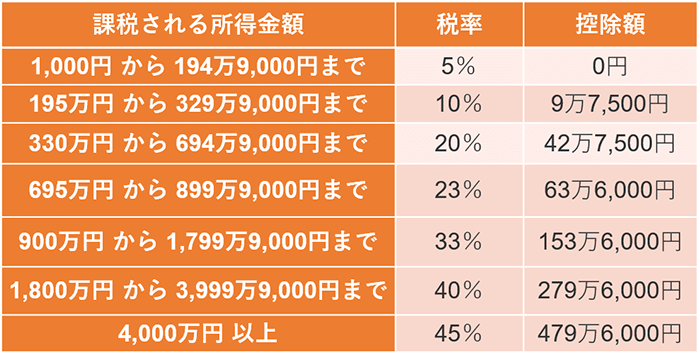

例えば、課税所得金額が330万円未満のひとり親の場合、以下の所得税率表より適用される所得税率は10%となるため、3.5万円(35万円×10%)が制度創設前よりも軽減されることになります。

所得税の速算表

・寡婦控除

ひとり親控除のほかにも「寡婦控除」という所得控除制度があり、こちらもひとり親控除同様に所得税および住民税の税制優遇制度となります。寡婦控除の対象要件の1つに女性であることが含まれますが、ひとり親控除と寡婦控除は併用できません。ひとり親控除の対象となる場合は寡婦控除が適用対象外となるためです。以下の図で、控除の適用要件を確認しましょう。

寡婦控除が適用される場合は、控除額は一律27万円となります。

母子家庭の住宅手当とは?

自治体の中には、母子家庭などのひとり親家庭を対象に、住宅手当を支給する制度を設けている自治体もあります。主に民間賃貸住宅に居住する場合の家賃助成であることが多いです。

収入基準や子どもの年齢基準、支給期間の上限等、支給要件や支給金額は自治体によって様々です。条件が複雑な場合もあるため、各区市役所・町村役場に直接問い合わせをしてみることをおすすめします。

母子家庭の場合に利息が優遇される奨学金制度について

ひとり親の場合は収入源もひとりの収入でまかなうことになりますので、子どもの教育資金の準備は大きな心配事のひとつでしょう。ひとり親世帯のそんな不安を解消する助けとなるもののひとつが、ひとり親家庭向けの奨学金制度です。

そもそも、奨学金とは子どもの進学費用に対する支援制度であり、公的機関の「JASSO(独立行政法人日本学生支援機構)」や、地方自治体、大学などが実施している制度です。奨学金には「給付型奨学金」と「貸与型奨学金」の2種類があり、どちらの制度においても保護者の収入は考慮され、ひとり親家庭の場合は優遇されるものがあります。

・給付型奨学金

「給付型奨学金」とは、条件を満たした場合に支給される奨学金制度です。名称からも分かるように、給付されるものであり返済義務はありません。ただし、厳しい支給条件を設定しているのが一般的です。

一例として、全国母子寡婦福祉団体協議会が設けている「ひとり親家庭支援奨学金制度」をご紹介します。奨学金の概要は次のとおりです。

支援対象者:中学3年生、高校・高等専門学校に在籍する生徒

主な応募資格:ひとり親世帯(母子家庭等)で、就学に関して経済的に困難な生徒

支給月額:3万円

学校の出席率や生徒の人柄なども審査の対象になります。また、奨学金を受けるときは、保護者が全国母子寡婦福祉団体協議会加盟団体の会員になります。

給付型奨学金は返済不要のため給付を受ける難易度が高いのが特徴です。支給要件には保護者の収入も考慮されます。

・貸与型奨学金

「貸与型奨学金」とは、給付型奨学金とは違い返済義務のある貸付制度です。在学中は返済不要ですが、卒業後に返済しなければなりません。奨学金の対象者で申請する人は保護者ではなく、学生本人です。支援対象は、大学進学のほかに短期大学や高等専門学校、そして専門学校等が挙げられます。

例えば、JASSO(独立行政法人日本学生支援機構)の貸与型奨学金制度「第一種(無利子)」は下記のような奨学金です。

支援対象者:国内の大学院・大学・短期大学・高等専門学校・専修学校(専門課程)に在学する学生・生徒

支援額:月額2万円〜6万5,000円

奨学金の額は、世帯収入や進学先の学校の種類、自宅から通うのか1人暮らしなのか等により異なります。

学生を対象とする奨学金は自治体や各種団体が設けています。数ある奨学金制度の中から、家庭や子どもの状況に合うものを選んでいくと良いでしょう。

母子家庭でも住宅ローンは組めるの

母子家庭であっても、しっかりとした返済プランを考えられれば住宅ローンが利用できます。母子家庭であるというだけで審査が不利になることはありません。住宅ローンを組むにあたっては、他の世帯同様に収入状況や返済の計画を明確に提示することができれば問題ありません。

・住宅ローン審査で重視されるポイント

住宅ローンの審査で重要視される傾向が強い「年収」と「勤続年数」については押さえておきましょう。

基本的に住宅ローンの借入額は年収に左右されます。しかし、年収にかかわらず安定した収入があるかどうかも住宅ローンの審査では重要なポイントとみなされます。また、収入の安定性を確認する指標として、必ず見られるのが勤続年数です。住宅ローンは長期間にわたり返済をしていくため、完済まで滞る心配がないかという観点から審査されます。

・審査通過のポイント

住宅ローンの審査は様々な項目が見られ、審査に通るためには金融機関から提示される条件を満たす必要があります。特に注意したいのが、過去に他のローンやクレジットカードで支払遅延がないということ。金融機関は信用情報を共有しているため、自分の信用情報に傷をつけないようにすることも重要です。

また、住宅ローン借入前にできるだけ自己負担金を用意できると良いでしょう。最近では頭金ゼロでも借入可能な住宅ローンもあります。しかし、頭金を準備できればその分借入金額も抑えることができます。借入金額が減れば、月々の返済額が減って生活に余裕が出て総支払金額も減るというメリットもあるため、住宅ローンの借入を検討している場合は自己資金の準備も怠らないようにしましょう。

・児童扶養手当は住宅ローンの利用に影響するのか

母子家庭の方の中には、児童扶養手当を受け取っている方も多くいます。児童扶養手当には受給条件や所得制限が定められているため、住宅ローンを組んで住宅購入することによって児童扶養手当に影響が出ないか不安視される方もいらっしゃるでしょう。

結論からお伝えすると、住宅などの不動産を購入することにより、手当が減額されたり打ち切られたりすることはありません。

ただし、例えば新居で両親と同居する等となった場合は、同一世帯として合算所得金額が算出されるため児童扶養手当の対象外となってしまう可能性もあります。住宅を購入するだけでは児童扶養手当に影響はありませんが、新居での暮らし方が変わる場合などは手当を受け取れなくなる可能性があることを理解しておきましょう。

ひとり親家庭が利用できる主な支援制度や手当、そして税制優遇に加え、奨学金や住宅ローンについてもご紹介してきました。母子家庭(父子家庭)にとって資金面は大きな問題になることが多く、計画的に資金を準備していく必要があるといえます。貯金に際しては銀行の金利にも注目しましょう。

楽天銀行の普通預金金利は、大手銀行の金利の20倍、条件をクリアすれば優遇金利で最大100倍にもなります。預金期間が長くなればなるほど金利の差も大きくなってくるため、この差は侮れません。また、楽天銀行は18歳未満の子ども名義の口座をネットで簡単に開設することができます。子ども名義の口座に少しずつ子どものための資金を貯蓄していけると良いでしょう。

※マネーブリッジの優遇金利「年0.10%」の適用は普通預金残高300万円以下の部分のみです。

普通預金残高300万円を超える部分に関しては「年0.04%」の金利が適用されます(2022年4月時点)

このテーマに関する気になるポイント!

- ひとり親家庭等の医療費助成制度の支給対象者は?

母子家庭および父子家庭などひとり親家庭の保護者、または両親がいない子どもを養育している方です。 - ひとり親控除と寡婦控除は併用可能?

ひとり親控除と寡婦控除は併用できません。ひとり親控除の対象となる場合は、寡婦控除の対象から外れます。 - 住宅ローンを組んで住宅購入すると児童扶養手当に影響する?

住宅ローンを組んで住宅購入することでの影響はありません。ただし、新居で他の人と同居するなど暮らし方が変わると受給できなくなる可能性があります。

この記事に関連するニュース

-

夫の年収が「1200万円」超えのため、児童手当の“対象外”です。10月からはわが家も対象なのですが、「手当の話で年収がバレる」と聞きました。ママ友との会話で気を付けることはあるでしょうか…?

ファイナンシャルフィールド / 2024年9月18日 2時30分

-

結婚することで「減額」になる税金にはどんなものがある? 「配偶者控除」を解説

ファイナンシャルフィールド / 2024年9月12日 1時50分

-

ママ友が「10月から児童手当が月1万円もらえる!」と喜んでいました。わが家はもともと支給されているのですが、“誰でももらえるもの”ではないのでしょうか…?

ファイナンシャルフィールド / 2024年9月5日 4時30分

-

年金受給者は「合法的に2重取り」できる…6月から実施の「定額減税」はなぜこんなに不公平な仕組みなのか【2024上半期BEST5】

プレジデントオンライン / 2024年9月4日 7時15分

-

奈良市フードバンク事業LINE公式アカウントで実施「物価高騰の影響に伴うアンケート2024」集計結果

PR TIMES / 2024年8月29日 18時15分

ランキング

-

1効果的な腸活には「野菜よりお米」が欠かせない 日本人の遺伝子はご飯を食べるのに適している

東洋経済オンライン / 2024年9月21日 19時0分

-

2ペーパードライバーの “迷惑運転行為”に、走行距離30万km超のゴールド免許所持者が怒りの告発

日刊SPA! / 2024年9月15日 15時52分

-

3朝コレを飲んでブランチをとると「長寿遺伝子」が活性化する…簡単にできる「プチ断食」のやり方

プレジデントオンライン / 2024年9月21日 15時15分

-

4「赤ちゃん」の場面どうすんの? 実写化に賛否入り混じる話題作たち

マグミクス / 2024年9月21日 20時25分

-

5「絶対に無理」「何か菌がついているのでは」 学校や病院の「共用スリッパ」にSNSで“拒否反応”続出

オトナンサー / 2024年9月21日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください