老後資金、公的年金や退職金だけでは足りない?iDeCoやつみたてNISAの始め方や特徴を解説

楽天お金の総合案内 みんなのマネ活 / 2022年4月4日 10時0分

老後資金、公的年金や退職金だけでは足りない?iDeCoやつみたてNISAの始め方や特徴を解説

公的年金だけでは老後資金のすべてをカバーすることは難しい可能性があります。そのため、iDeCoやつみたてNISAなどで着実に貯めておく必要があるでしょう。老後資金として必要な金額、貯蓄方法などについて解説します。

そもそも老後資金の準備は必要なのか

老後資金といえば、公的年金制度がまず思い浮かびますが、それだけでは老後の生活費をすべてまかなうのは難しいのが現状です。2019年に金融審議会が「老後資金には夫婦で2,000万円が必要」という内容の報告をし、世間に大きな影響を与えました。2,000万円が必要と言っても、これは日常生活に必要な金額であって、旅行や趣味などを楽しみたい場合には、さらに多くの蓄えが必要になります。また、介護施設などに入居する場合にも、施設によっては高額の費用がかかるでしょう。

老後資金が2,000万円必要と試算された根拠には、次のような事情があります。

退職金が減少傾向にある

これまで、老後資金といえば、公的年金のほかにも退職金がありました。ところが、退職金給付制度を維持している企業が減少傾向にあります。1990年代後半は90%前後の企業が退職金制度を取り入れていましたが、その数は徐々に減少し、2017年度では80.5%になっています。さらに、給付額も減少傾向にあり、大卒の場合1997年では3,000万円以上支給されていたものが、2017年には1,997万円と30%以上減額しているのです。

また、日本ではこれまで終身雇用という働き方がメインでしたが、近年さまざまなワークスタイルが取り入れられるようになり、一度入社した企業に定年まで勤める人が減少しつつあります。そのため、まとまった金額の退職金を受け取る人の割合は今後も減少していくでしょう。

寿命が延びている

日本は世界でも有数の長寿国となっており、平均寿命は年々長くなっています。厚生労働省が発表した「令和3年簡易生命表の状況」によると、男性の平均寿命は 81.47 歳、女性の平均寿命は 87.57 歳となっており、前年より男性は 0.09 年、女性は 0.14年下回っています。

日本は、医療レベルが高いうえ、公的医療保険制度が充実しているので、特に医療費負担が小さい高齢者にとっては、病院に行きやすい国であると言えます。しかし、寿命が長くなれば、老後年数も長期間になりそれだけ生活費もかかるということになります。「長生きリスク」という言葉があるように、長生きすることが生活困窮の原因になることもあるので、長生きに備えて十分な老後資金を蓄えることが必要になります。

このように、老後資金が必要になる理由はいくつかありますが、その一方で「それほど高額な金額は必要ではない」という意見があるのも事実です。では、実際にはどのくらいの資金を準備しておけばよいのでしょうか。老後資金はだいたいどのくらい必要になるのか、次章で詳しく確認していきます。

老後資金はだいたいいくら必要?

老後資金を準備するためには、まず「老後資金はだいたいどのくらいかかるのか」を知ることが大切です。総務省の「家計調査報告(2020年)」を参考にして、65歳以上の「夫婦のみの世帯」と「単身世帯」それぞれの、毎月の生活費の平均額を見ていきましょう。

夫婦ふたり暮らしの場合

65歳以上の夫婦ふたり暮らしの場合、1カ月の生活費は平均22万4,390円で、具体的な支出項目ごとの金額は以下のようになっています。

生活費の中で大きな割合を占めているのは食料費で、毎月約6.6万円、次いで交通・通信費が約2.7万円、光熱・水道費や教養娯楽費が約2万円ずつとなっています。なお、住居費は統計上約1.5万円となっていますが、居住地域が都市部か地方か、また持ち家か賃貸かによって、実際に支払う金額は大きく異なるはずです。

では、65歳で定年退職し90歳まで生存した場合、25年間で生活費がどのくらいかかるのかを計算してみます。

1カ月の生活費22.4万円×12カ月×25年間=6,720万円

つまり、夫婦ふたりの老後生活にかかる費用は、25年間で6,720万円必要になることがわかります。

どれくらい公的年金でカバーできる?

老後生活に6,720万円かかるといっても、全額を現役時代に準備する必要はありません。原則として65歳からは公的年金(老齢基礎年金や老歴厚生年金など)を受給できるためです。では、公的年金でどのくらい生活費をカバーできるのかを確認してみましょう。

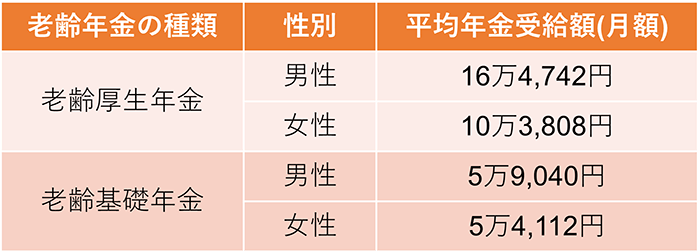

現役時代に会社員や公務員だった人は老齢厚生年金を受給でき(老齢基礎年金を含む)、専業主婦や自営業、個人事業主だった人は老齢基礎年金のみ受給できます。

老齢厚生年金・老齢基礎年金の男女別の平均受給額は以下のとおりです。

これらの金額を組み合わせて、世帯別の毎月の年金収入額を計算してみます。

夫婦共働きの場合

毎月平均26万8,550円(16万4,742円+10万3,808円)の老齢厚生年金を受給できるので、1カ月の平均生活費22万4,390円を支払っても、4万4,000円ほど黒字になります。

夫が会社員などで妻が専業主婦の場合

毎月平均21万8,854円(16万4,742円+5万4,112円)の受給となり、1カ月の平均生活費22万4,390円をやや下回るため、若干の赤字となるでしょう。

夫婦共に自営業の場合

老齢基礎年金のみで毎月平均11万3,152円(5万9,040円+5万4,112円)の受給となり、1カ月の平均生活費22万4,390円を大きく下回り、毎月11万円ほど赤字となる可能性があります。そのため、後に紹介する「老後資金を作るための方法」を参考にして、現役時代から早めに準備をしておく必要があるかもしれません。

ひとり暮らしの場合

では、65歳以降の方がひとり暮らしをする場合の1カ月の平均生活費も見ていきましょう。

毎月の平均生活費は13万3,146円で、支出項目ごとの具体的な金額は以下のとおりです。

ひとり暮らしの場合も一番大きな割合を占めるのは食料費で約3.7万円、次いで光熱・水道費と教養娯楽費でそれぞれ約1.3万円となっています。

65歳に退職し90歳まで生存した場合、25年間にかかる生活費の総計は、

13.3万円×12カ月×25年=3,990万円

この3,990万円が老後の生活費の総額です。

どれくらい公的年金でカバーできる?

ひとり暮らしの場合、毎月の生活費に約13.3万円かかりますが、前出の平均受給額の表から、公的年金ですべて支払えるのは現役時代に会社員や公務員などで厚生年金に加入していた男性のみとなります。

厚生年金に加入していた女性は毎月3万円ほど赤字になる計算で、自営業や個人事業主だった人は大幅に不足し、7.5万円前後の赤字になる可能性があります。

もちろん、これらの試算は平均額から見たものであり、加入状況は個人によって異なるため、必ずしも試算どおりになるわけではありません。そのため、毎年誕生月に送付される「ねんきん定期便」などで支給予定額を確認し、金額が足りないと感じたときは早めに老後資金を準備することを検討しましょう。

では、次章からは具体的に老後資金を作る方法を紹介していきます。

老後資金を作るための方法

老後資金を作るための方法にはさまざまなものがありますが、中でも注目されているものに「iDeCo(個人型確定拠出年金)」と「つみたてNISA」があります。それぞれどのような特徴があるのか確認するとともに、注意点についてもしっかりと押さえておきましょう。

iDeCo

iDeCo(個人型確定拠出年金)は、任意で加入できる私的年金のひとつです。自分で拠出した掛け金を自分で運用し、拠出した掛け金と運用益の合計額を将来年金として受け取ります。

加入できるのは20歳以上60歳未満の人です。2017年から公務員や専業主婦も加入対象になったため、より多くの人が加入できるようになりました。掛け金の拠出は60歳までで、60歳以降に年金として受取開始となります。

なお、企業型確定拠出年金に加入している場合は、企業型年金規約でiDeCoに同時加入できることが定められている場合にのみiDeCoに加入できるため、勤務先に確認する必要があります。

また、iDeCoは、転職する際に転職先に持ち運びができたり、会社員から専業主婦・自営業などになったりした場合でも継続して加入し続けられたりするのが特徴です。さらに、iDeCoには次のような3つの税制優遇措置があります。

●掛け金が全額所得控除の対象になる

(年末調整や確定申告の際に「小規模企業共済等掛金控除」を受けられる)

●運用益が非課税になる

(通常、運用益に課される20.315%の源泉分離課税が非課税となる)

●年金を受け取るときには所得控除の対象になる

(一時金で受給する場合:退職所得控除、年金で受給する場合:公的年金等控除)

このような税制優遇措置があるため、節税しながら老後資金を準備できます。

iDeCoの注意点

iDeCoは、原則として60歳まで引き出しができないため、高額な出費があっても途中で解約してお金を引き出すことはできません。ただし、途中で掛け金を減額することは可能なので、拠出が難しくなった場合は、月々の金額を減らして拠出し続けることを検討してみましょう。

また、iDeCoはあくまでも投資商品なので、運用によっては大きな利益が得られる可能性がありますが、元本割れするリスクもある点に注意が必要です。

つみたてNISA

2018年にスタートした「つみたてNISA」は、少額から始められる長期・積立・分散投資を支援するための非課税制度です。つみたてNISAは投資信託であり金融商品なので、運用成果によっては、預貯金での利息より運用益を得ることが期待できます。

つみたてNISAの利用対象者は、日本に住んでいる20歳以上の人ですが、2022年4月から成人年齢が引き下げられることに伴い、2023年1月時点で18歳以上の人は口座開設が可能となります。

非課税投資枠は年間40万円までで、最長20年間利用できるため、最大で合計800万円の非課税枠を利用することが可能です。積立金は、1,000円といった少額から始められる金融機関もあるため、無理なくコツコツと投資・運用することができます。

また、投資初心者にとって金融商品選びは難しいものですが、つみたてNISAの金融商品は金融庁が定めた一定基準を満たした安全な投資信託のみなので、リスクを軽減したい初心者にも安心です。

iDeCoとは異なり途中解約が可能ですが、つみたてNISAは長期投資によって利益を得やすいとされているので、できるだけ長期間投資することをおすすめします。

つみたてNISAの注意点

通常、投資で損失が出た場合、ほかの運用益と相殺(損益通算)したり、翌年以降に損失を繰り越し(繰越控除)したりできますが、つみたてNISAでは損益通算も繰越控除もできません。

また、つみたてNISAでは選べる金融商品が限られており、個別株式やREIT(不動産投資信託)などには投資ができないため、投資経験者にとっては物足りなさを感じるかもしれません。

老後資金は今のうちから計画的に

ここまで見てきたように、家庭によっては老後資金を公的年金だけでカバーできない可能性があります。自分が将来どのくらいの公的年金を受給できるかを確認し、不足する場合はiDeCoやつみたてNISAなどで老後資金を準備しておきましょう。

なお、iDeCoやつみたてNISAを始めるには金融機関に口座開設をする必要があります。どの金融機関にするか迷っている人には楽天証券がおすすめです。楽天証券は新規口座開設数4年連続1位を獲得していることからもわかるように、たくさんのユーザーから支持されている証券会社です。もちろん、iDeCoやつみたてNISAも取り扱っており、特につみたてNISA口座は、国内金融機関の38%、2.5人に1人が楽天証券を利用しています。投資初心者でも取り組みやすいサービスが用意されていますので、現金での投資が不安な人はまずは「ポイント投資」でお試し投資から始めてみるのもよいでしょう。

※iDeCoには「楽天ポイント」が貯まる・使えるサービスはありません。

この記事に関連するニュース

-

もうすぐ40歳ですが「老後について何も考えていない」と言うと、友人に驚かれました。生活費を切り詰めてまで、何か始めるべきでしょうか?

ファイナンシャルフィールド / 2024年6月27日 23時0分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

-

専業主婦だった母親の年金額は「6万円」だそうです。正社員の私は受取額がそれより下回ることはないですよね?

ファイナンシャルフィールド / 2024年6月12日 10時0分

-

40年間、専業主婦として頑張ってきました。年金額がすごく少なくなりそうですが、増やすにはどうしたらいいですか?

ファイナンシャルフィールド / 2024年6月9日 10時10分

ランキング

-

1【早期発見のために】乳がん、大腸がん、肺がん、子宮がん、胃がん、食道がん…“予兆”の可能性がある「体からの警告」

NEWSポストセブン / 2024年7月5日 16時15分

-

2「知らないとヤバい…免許返すべき?」 道路にある「謎の斜線ゾーン」通って良い? どんな意味ある? 元警察官が解説

くるまのニュース / 2024年7月5日 9時10分

-

379%がパスタは家で作って食べる!最も好きなパスタソース1位はバリエーションが豊富

よろず~ニュース / 2024年7月5日 11時40分

-

4ワークマンの「暑い日に履きたい、通気性抜群のシューズ」3選 980円の「ボーンサンダル」はカワイイ&歩きやすい

Fav-Log by ITmedia / 2024年7月4日 5時55分

-

5スーパーでまとめ買いしたお肉→「そのまま冷凍庫」はNG!?理由に「知らんかった」ネット驚愕 ニチレイフーズオススメの方法は

まいどなニュース / 2024年7月3日 12時8分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください