iDeCo(イデコ)の仕組みを加入条件や注意点なども含め分かりやすく解説

楽天お金の総合案内 みんなのマネ活 / 2022年7月6日 10時0分

iDeCo(イデコ)の仕組みを加入条件や注意点なども含め分かりやすく解説

人生100年時代といわれる現代は、老後を快適に過ごすための十分な資金の準備が必要です。しかし、公的年金だけでは心もとないのが現実でしょう。そのような現代を生き抜くために有力な資産運用方法となるのが「iDeCo(イデコ)」です。最近はiDeCoという言葉を多く聞くようになったものの、どのような仕組みなのかが分からない人も多いのではないでしょうか。そこでここでは、iDeCoの仕組みや加入条件、加入時に注意すべき点などをまとめて解説していきます。

iDeCoとは

iDeCo(イデコ)とは、公的年金に上乗せする分を自分で作る私的年金制度の一種です。正式名称は「個人型確定拠出年金」で、愛称としてiDeCoと呼ばれています。iDeCoを知るには、まずは日本の年金制度をしっかり理解することが重要です。

・日本の年金制度をおさらい

日本の年金制度は、以下のような3階建て構造にたとえられます。

●1階部分:「国民年金」20歳以上のすべての日本国民が加入

●2階部分:「厚生年金」民間企業に勤める会社員や公務員が加入

●3階部分:「企業年金」一部の企業が任意で導入/「年金払い退職給付」公務員独自の制度

日本の年金制度では、各年金制度に加入し、将来給付される年金を積み立てる仕組みを取っています。そのため、各年金制度の加入期間によってもらえる金額はさまざまです。

1階・2階部分は、「公的年金」と呼ばれる対象者が必ず加入する制度であり、3階部分は企業によって任意加入となります。

そして、2001年に3階部分に追加導入されたのが確定拠出年金です。確定拠出年金は、会社または個人が拠出した掛金を従業員(加入者)が自分で運用しながら積み立てていきます。確定拠出年金のうち、企業が掛金を拠出するのが「企業型確定拠出年金」、個人が掛金を拠出するのが「個人型確定拠出年金(iDeCo)」です。

・iDeCoの仕組みは?

iDeCoは、国からの税制優遇を受けながら自分の老後資産を自分で作る制度です。自分で拠出した掛金を自分で運用し、その成果を将来受け取ります。自分で運用すると聞くとハードルが高く感じてしまいますが、実際にやることといえばiDeCoに加入し、金融商品を選び、毎月掛金を拠出していくだけなので難しいことはほとんどありません。

では、ここからはiDeCoで資産を作る流れや特徴について詳しく解説していきます。

・iDeCoで老後資産を作る流れ

iDeCoで老後資産を作る流れは、大まかに以下のとおりです。

1. 運営金融機関を決める

2. iDeCoに加入する

3. 運用する金融商品・掛金を決める

4. 毎月自分で決めた掛金を拠出

5. 60歳以降に成果分の給付金を受け取る

まず、金融機関選びをします。金融機関ごとに取り扱っている金融商品のラインナップは異なり、手数料もさまざまです。「やっぱり他の金融機関に変えたい」と、後から変更しようとすると、面倒な手続きと変更手数料がかかります。変更手数料は金融機関によってさまざまですが、4,000円以上かかるところもあります。後悔しないよう、加入する前にしっかりと下調べをするようにしましょう。

続いて、各金融機関から入手できる「個人型年金加入申込書」を記入し、必要書類とあわせて金融機関に提出します。一部の金融機関では、オンラインでの加入も可能です。また、会社員や公務員は勤め先に証明書等を記入してもらう必要があります。

iDeCoの加入手続きが完了したら、運用する金融商品を選び月々の掛金を決定します。最初の手続きは多少面倒な部分もありますが、始めてしまえばあとは何十年とメリットを得られるため、早めに済ませてしまうのがおすすめです。

・iDeCoの特徴

iDeCoの主な特徴としては、以下の5つがあげられます。

●任意加入

●掛金・運用利益・受取時に税制優遇を受けられる

●加入条件によって掛金上限が異なる

●原則途中解約ができない

●原則60歳まで引き出せない

iDeCoは税制優遇を受けながら公的年金にプラスして受け取れる年金のため、加入するメリットは大きいといえます。しかし、老後のための資金形成なので原則60歳までは引き出すことができません。万が一、資金が必要となったときでも基本的には引き出せないため、無理のない掛金を設定しましょう。

・iDeCoの3つの税制優遇

iDeCoの大きな魅力に、国から受けられる3つの税制優遇があります。

1. 掛金拠出:拠出した掛金が全額所得控除の対象となる

2. 運用益:通常、運用益には源泉分離課税20.315%がかかるところ、非課税で再投資できる

3. 給付時:年金として受け取るなら「公的年金等控除」、一時金として受け取るなら「退職所得控除」の対象となる

一般的な株式投資などで、掛金が控除対象となることはなく、運用益には税金がかかります。しかし、iDeCoで運用すると、上記のような3つの節税メリットを受けながら資産形成が可能です。これから株式投資などに挑戦したいと思う方には、まずは節税効果のあるiDeCoを積極的に利用してみることもおすすめです。

・iDeCoの掛金の上限はいくらまで?

iDeCoは加入区分に応じて毎月拠出できる掛金上限が以下のように異なります。

●第1号被保険者(自営業者等):月額6万8,000円(国民年金基金または国民年金付加保険料との合算額)

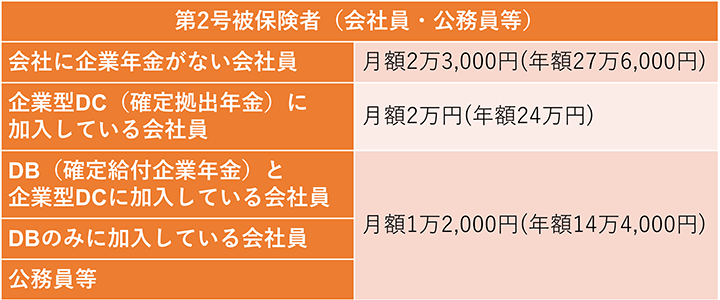

●第2号被保険者(会社員・公務員等):月額1万2,000円〜2万3,000円

●第3号被保険者(専業主婦・主夫):月額2万3,000円

上記の中でも、第2号被保険者はより詳細に分けられるので、以下を参考にしてください。

なお、iDeCoの掛金は月々5,000円以上1,000円単位で、限度額の範囲内で設定できます。掛金額の変更は毎年1回しかできないため、掛金の額は慎重に決めましょう。

・2022年の制度改正で加入を認められる対象者

iDeCoの加入はこれまで年齢が60歳になるまでと決められていましたが、2022年5月の制度改正により、加入対象者の年齢要件が拡大されました。拡大されたのは、具体的には以下のとおりです。

●満65歳までの会社員・公務員等(国民年金第2号被保険者)

●満65歳までの国民年金保険に任意加入している人

●国民年金保険に任意加入している海外居住者

年齢要件は拡大しましたが、以下の年金を受給している人、受給したことがある人は加入できないので注意してください。

●iDeCoの老齢給付金を受け取ったことがある人、受け取っている人

●老齢基礎年金を受給している人、受給権がある人

●特別支給の老齢厚生年金を繰上げ受給している人

年齢幅が広まったものの、公的年金の受給バランスをみて加入できるかが決まるため、不安な方は「イデコダイヤル(0570-086-105)」で相談してみましょう。

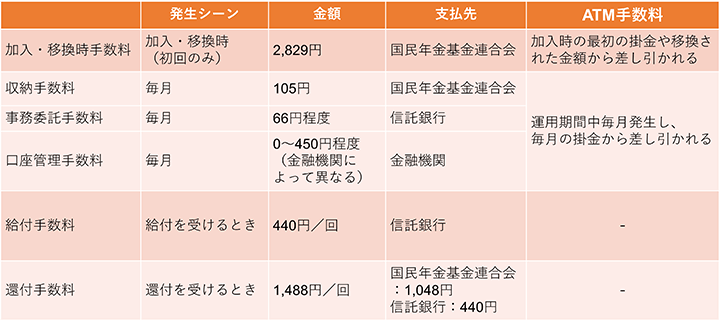

iDeCoの手数料は?

自分で老後資金を積み立てるiDeCo。国からの税制優遇を受けられるお得な制度ですが、利用するには以下のような手数料が発生します。

iDeCoの手数料

※すべて税込み表記

上記の手数料のほかに、iDeCoで運用する商品を投資信託にするなら「信託報酬」が発生します。信託報酬とは、投資信託の管理・運用への対価にあたり、保有する投資信託から一定率を毎日差し引かれるお金です。

1回あたりに支払う手数料は少額ですが、何十年と積み重なると非常に大きい金額となってしまいます。そのため、なるべく手数料が低い金融機関を選んで運用するのが賢い選択といえそうです。

加入するにあたっての注意点は?

iDeCoに加入するにあたり、以下の2点に注意してください。

●専業主婦・主夫は所得控除のメリットは受けられない

●60歳でも給付を受け取れないケースもある

・専業主婦・主夫は所得税控除のメリットは受けられない

iDeCoで受けられる税制優遇の1つに「掛金が全額所得税控除できる」がありますが、専業主婦・主夫で収入がない場合は、そもそも所得税や住民税を支払う必要がないため、所得控除のメリットは受けられません。

所得税控除は受けられませんが、以下の点においては専業主婦・主夫にとってもメリットがあります。

●運用益が非課税で再投資できる

●受給時は年金として受け取るなら「公的年金等控除」、一時金として受け取るなら「退職所得等控除」が適用される

なお、現在は無収入だとしても将来的に働く予定があるなら、働き始めてからの掛金は全額所得控除が受けられます。

また、所得控除が受けられなくても、iDeCoの毎月コツコツと積み立て、再投資非課税による最大限の複利効果で大きな資産を築くという本質部分のメリットは大きいので、ぜひ前向きに検討してみてください。

・60歳でも給付を受け取れないケースもある

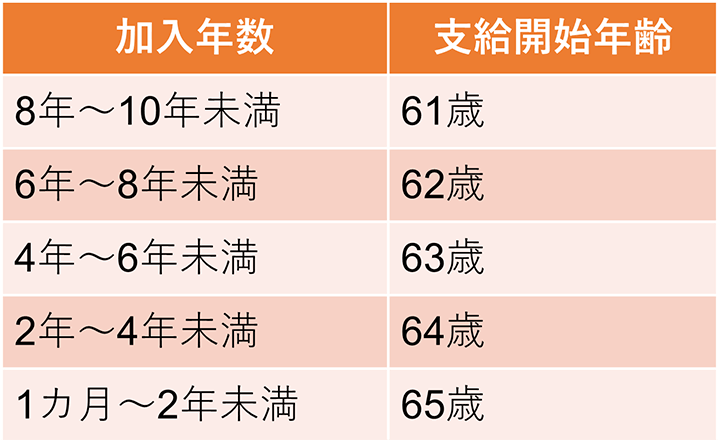

「通算加算者等期間」が10年以下である場合、60歳から給付を受けることはできません。

通算加算者等期間とは、掛金を拠出した期間(加入者期間)と掛金を拠出せずに運用のみをした期間(運用指図者期間)の合計期間をいいます。そして、iDeCoで60歳から給付を受けるには、10年以上の通算加算者等期間が必要なのです。

60歳時点で通算加算者等期間が10年未満の場合は、加入年数に応じて給付を受け取れる年齢が以下のとおり変化します。

例えば、55歳でiDeCoに加入して掛金を拠出しながら運用していた場合、60歳時点での加入者期間は5年となるため、上記の表に当てはめると支給開始年齢は63歳からとなります。

iDeCoは原則60歳まで引き出せないといわれていますが、60歳時点で通算加算者等期間が10年未満の場合は、支給開始が60歳以降になることを理解しておきましょう。

口座管理手数料が無料の楽天証券で始めるのがお得

この記事では、iDeCoの仕組みや加入条件、加入時に注意する点などをまとめて解説しました。税制優遇を受けながら老後の資産形成ができる方法として注目を集めているiDeCo。2022年から加入対象が広がったため、これからますます利用者も増えていくでしょう。

iDeCoを利用する金融機関は楽天証券がおすすめです。口座管理手数料が無料で使えるため、最低水準の手数料で資産形成が可能です。また、楽天銀行を持っている人には、さらにおすすめ。楽天銀行と楽天証券をつなぐマネーブリッジを設定すると、楽天銀行の普通預金金利が0.02%(税引前)から0.10%(税引前)にまでアップします。せっかくiDeCoを始めるなら、お得に続けられる楽天証券を利用してみてはいかがでしょうか。

※マネーブリッジの優遇金利「年0.10%」の適用は普通預金残高300万円以下の部分のみです。

普通預金残高300万円を超える部分に関しては「年0.04%」の金利が適用されます(2022年6月時点)

この記事に関連するニュース

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

老後資金準備はNISA一択で本当にいい? 50代だからこそiDeCoが有効といえる理由

MONEYPLUS / 2024年6月23日 7時30分

-

定年直前の会社員が知っておきたい「退職金」で損しないためのポイント【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月15日 11時15分

-

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月13日 11時15分

-

長期の資産形成 NISAを優先すべき人、iDeCoを優先すべき人

トウシル / 2024年6月9日 11時0分

ランキング

-

1【早期発見のために】乳がん、大腸がん、肺がん、子宮がん、胃がん、食道がん…“予兆”の可能性がある「体からの警告」

NEWSポストセブン / 2024年7月5日 16時15分

-

2「大正製薬の広告炎上?」怒る人は本当に多いのか 企業はネットでの批判に翻弄されるべきではない

東洋経済オンライン / 2024年7月5日 18時40分

-

3ワークマンの「暑い日に履きたい、通気性抜群のシューズ」3選 980円の「ボーンサンダル」はカワイイ&歩きやすい

Fav-Log by ITmedia / 2024年7月4日 5時55分

-

4定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

5宝くじに当たる「確率」ってどれくらいなの?

オールアバウト / 2024年7月5日 21時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください