年末調整での扶養控除の申請方法とは?要件や控除される金額などを解説

楽天お金の総合案内 みんなのマネ活 / 2022年8月24日 10時0分

年末調整での扶養控除の申請方法とは?要件や控除される金額などを解説

毎年会社で行われる年末調整は、1年間の税金額を精算する大切な手続きです。家族を養っている場合は、年末調整で扶養控除を申請すると税金の負担を下げることができます。ここでは年末調整と扶養控除における、適用の条件や申請方法について解説しています。また年末調整と関連の深い配偶者控除や配偶者特別控除についてもあわせて紹介しますので、共働きのご家庭はぜひ参考にしてみてください。

年末調整とは

年末調整とは、その年に支払うべき所得税の金額を年の終わりに計算し、源泉徴収された所得税の過不足を精算する一連の手続きのことをいいます。給与所得者にとっての確定申告のようなものです。

会社員やパート・アルバイトなどの給与所得者の所得税は、毎月会社が給与から天引きしています。これを源泉徴収といいます。

しかし、この毎月天引きされる金額はおおよその見込み額で、正確な金額ではありません。所得税の金額は1年間の所得合計を元に決定するため、12月の給与とボーナスの額が決まらないと正確な税額が計算できないからです。

年末調整では、見込み額であらかじめ徴収していた金額と12月に正しく計算し直した税額との差を比べ、過不足があれば還付や追加徴収を行います。

扶養には種類がある

扶養という言葉を使う際は「税法上の扶養」と「社会保険上の扶養」を区別する必要があります。どちらも「扶養に入る」といういい方をするので混同してしまいがちですが、それぞれ別の制度です。

税法上の扶養は主に所得税や住民税など税金に関係するものです。家族を税法上の扶養に入れると、税金の計算元となる所得の金額が下がり、負担すべき税金が安くなります。

一方、社会保険上の扶養は健康保険や年金などに関係するものです。保険料の追加負担をすることなく、家族を同じ健康保険に加入させられることができます。

年末調整は税金を確定させる手続きなので、ここでは「税法上の扶養」について解説していきます。

税法上の扶養控除とは?

税法上の扶養控除は、所得控除の一種です。

所得控除とは、所得税の計算をするときに一定額を計算から除外できる仕組みのことで、2022年現在は以下の15種類があります。

●基礎控除

●配偶者控除

●配偶者特別控除

●扶養控除

●寡婦・寡夫控除

●ひとり親控除

●障害者控除

●勤労学生控除

●社会保険料控除

●小規模企業共済等掛金控除

●生命保険料控除

●地震保険料控除

●寄附金控除

●医療費控除

●雑損控除

これらは、それぞれ一定の条件を満たすことで、所得から一定の金額を差し引くことができる制度です。扶養控除を含む多くの所得控除は年末調整の際に申請できます。

給与所得者の場合、収入と課税所得の関係は以下の式で表すことができます。

収入-控除=課税所得

課税所得が少なくなるほど所得税も少なくなるので、所得控除で多くの金額を差し引くことができれば、その分税負担も少なくなるということです。

税法上の扶養控除を受ける条件は?

税法上の扶養控除は、子供や両親など6親等以内の親族を養っている場合に適用できます。

親等とは親族の範囲を表す言葉で、例えば自分の両親や子供は1親等、兄弟や祖父母や孫は2親等、というふうに数字が増えるほど関係が遠くなります。

6親等だとはとこ(祖父母の兄弟の孫)などが該当しますので、相当広い範囲をカバーしているといってよいでしょう。

さらに6親等以内であることのほかに、以下の条件を満たす必要があります。

・養う側と養われる側の人が生計を一にしていること

・養われる側が青色事業専従者でないこと

・養われる側の所得が48万円以下であること

扶養控除で所得から控除できる金額は、養われる家族の年齢によって以下のように変わります。

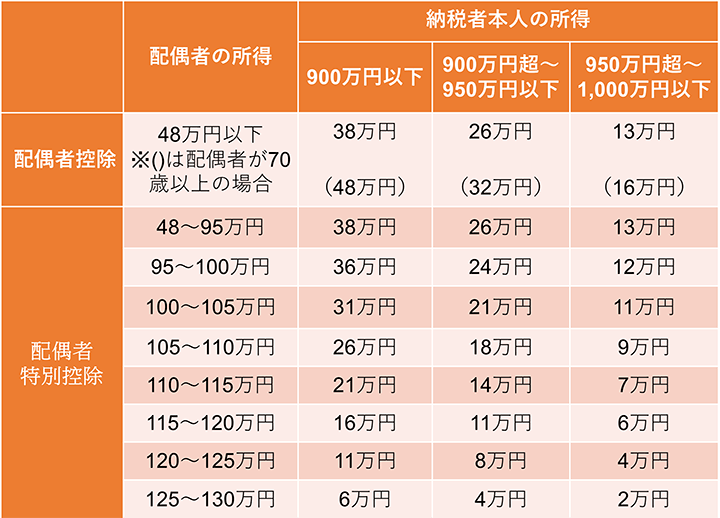

なお、配偶者については扶養控除の対象にはなりません。その代わりに「配偶者控除」または「配偶者特別控除」という別の控除を利用することになります。

配偶者控除と配偶者特別控除

先述のとおり扶養控除は配偶者には適用されませんが、配偶者控除または配偶者特別控除という所得控除があります。これらも扶養控除と同じく、納税者本人の所得から一定額を差し引くことで税負担が軽くなる制度です。

「夫の扶養に入る」という言葉を聞いたことがある方は多いかもしれませんが、これは厳密には扶養控除ではなく、配偶者控除または配偶者特別控除の対象になるということを意味しています。

納税者本人の所得が1,000万円以下であることを条件に、配偶者の所得金額によって以下の金額を納税者の所得から控除できます。

【控除できる金額】

控除に関する「○○万円の壁」とは

配偶者控除に関する話題として「○○万円の壁」という言葉にも触れておきましょう。

これは配偶者の収入が給与のみという前提で、配偶者の年収によって納税者本人や配偶者自身の税負担が減ったり増えたりするボーダーラインのことを指しています。

・配偶者の収入が103万円以内

正社員やパート、アルバイトなどの給与所得者は、最低でも基礎控除48万円と給与所得控除55万円が自動的に適用されています。これらを合計すると103万円です。

配偶者の収入がこの103万円を下回っているうちは、課税される所得がないので配偶者自身に所得税は発生しません。そしてこのとき同時に配偶者控除の対象にもなっているので、納税者本人の所得からも38万円が控除できる状態です。

・配偶者の収入が103万円から150万円以内

配偶者の年収が103万円を超えると、配偶者自身に所得税が発生し始めます。同時に配偶者控除の対象から外れ、代わりに配偶者特別控除が適用され始めます。

納税者本人の税負担は、103万円以内のときと変わりません。これは、年収150万円までは配偶者控除も配偶者特別控除も控除される金額が変わらないことが理由です。

・配偶者の収入が150万円から201万円以内

配偶者の年収が150万円を超えると、納税者本人の税負担が上がっていきます。配偶者の年収が多いほど、配偶者特別控除で控除できる金額が徐々に減らされていくためです。

・配偶者の収入が201万円超

配偶者の収入が201万円を超えると、配偶者特別控除の対象からも外れます。

学生の扶養控除の壁

子供がアルバイトなどで収入を得る場合にも「○○万円の壁」があります。子供の収入の額によって、扶養控除が適用できるかどうかが変わるためです。

・子供の年収が103万円以内

子供の年収が103万円以内であれば、扶養控除の対象になるので親の所得から控除することができます。また子供自身にも所得税は発生しません。

・子供の年収が103万円から130万円以内

子供の年収が103万円を超えると扶養控除の対象から外れるので、親の税金負担は上がります。

ただし、子供自身の所得税は年収130万円まで発生しません。これは子供自身の所得に対して勤労学生控除の適用が可能になるためです。ただし、すでに学校を卒業して社会人になっている場合は勤労学生控除の対象外です。

・子供の年収が130万円以上

年収が130万円を超えると、勤労学生控除で控除できる額よりも所得が多くなるので、子供自身に所得税の支払いが発生します。

扶養控除・配偶者控除の申請方法は

扶養控除の申請は、年末調整または確定申告で行います。給与所得者の場合は、年末調整時に書類を提出するだけです。扶養控除の申請で使用するのは「給与所得者の扶養控除等(異動)申告書」という書類です。

年末調整の時期になると会社から配布されますので、これに必要事項を記入して期限までに会社に提出します。

年末調整を忘れるとどうなる?

年末調整を忘れてしまった場合は、扶養家族などの情報が反映されないまま税額を計算することになるので、所得税を余分に天引きされたままになってしまいます。

そのまま何もしない限りお金が返ってくることはありません。

会社は1月31日までに年末調整の書類を税務署に提出することになっています。もし会社で定められた提出期限を過ぎてしまっても、1月31日までなら会社での再計算に間に合う可能性はあります。

それにも間に合わなかった場合は、確定申告をするしかありません。確定申告は例年原則2月16日から3月15日が申告期間とされています。ただし、払いすぎた税金を返してもらう「還付申告」にあたる場合は、5年以内であれば特に期間の定めなく申告をして還付金を受け取ることが可能です。

年末調整の対象にならない人とは?

給与所得者であっても、一定の条件に当てはまる場合は会社での年末調整の対象にならない場合があります。

・給与収入が2,000万円を超えている人

会社員であっても給与の額が2,000万円を超えている場合は、年末調整で所得税の精算をすることはできず、自身で確定申告をする必要があります。

・2カ所以上から給与を受け取っている人

年末調整は1つの職場でしか行えません。そのため複数の会社から給与を受け取っている場合は、残りの職場から受け取る給与は年末調整をされないままとなります。

このとき、年末調整を受けていない給与金額の合計が20万円を超えている場合は確定申告しなければなりません。

・年の途中で退職した人

年の途中で会社を去ると、年末調整の機会がなくなります。

年内に別の会社に再就職した場合は、転職先の会社で年末調整を受けられます。扶養控除も今までどおり適用することが可能です。

一方、会社を辞めたあと転職せず起業するなど自営業なった場合は、年末調整をする機会がないままとなるので自身で確定申告を行う必要があります。

楽天銀行なら還付金の振込をメールでお知らせ

確定申告で払いすぎた税金を還付してもらうときは、銀行振込で振り込んでもらうのが一般的です。

楽天銀行では口座への入出金があったときにメールでお知らせする「取引通知メール」サービスを行っています。口座に動きがあった際、すぐにお知らせを受け取れるので還付金が振り込まれたことにも気づくことができます。また、口座だけでなく本人の登録情報や会員ページへのログインがあった場合にもメールが届くので、セキュリティ対策としても便利な機能です。

そのほか楽天銀行には、コンビニATMが24時間365日利用可能、利用状況に応じて楽天ポイントが貯まるなどお得で便利なサービスがたくさんあります。この機会にぜひ口座開設を検討してみてはいかがでしょうか。

この記事に関連するニュース

-

「年収103万円のパート主婦」なら定額減税2重取りが可能…天国と地獄を分ける「合計所得」とは何か

プレジデントオンライン / 2024年6月25日 9時15分

-

3月末に「退職金2000万円」で退職しました。確定申告をすれば「退職金の税金が還付される」と聞いたのですが、そんなことってあるんでしょうか? 退職時に「源泉徴収」は対応済みです

ファイナンシャルフィールド / 2024年6月19日 5時0分

-

専業主婦の妻がフリマサイトでハンドメイド品を売っています。税金を払いたくないのであまり稼いでほしくないのですが、実際いくらまでなら確定申告が不要ですか?

ファイナンシャルフィールド / 2024年6月16日 9時30分

-

マラソン大会に出場します。参加費は5000円ですが、もし上位入賞して「賞金」をゲットしたら税金や扶養関連はどうなりますか?

ファイナンシャルフィールド / 2024年6月9日 7時40分

-

【2024年6月から実施】会社員で配偶者や扶養親族がいる人の「定額減税」の注意点4つ

オールアバウト / 2024年6月2日 19時30分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2「モノ屋敷の実家を片付け」嫌がる母と攻防の顛末 「絶対に捨てられない母」をどう説得したのか

東洋経済オンライン / 2024年6月29日 13時0分

-

3朝ドラ「虎に翼」後半戦がますます面白くなる根拠 「パイオニアとしての成功物語」からどう変わる?

東洋経済オンライン / 2024年6月29日 11時0分

-

4まもなく上場「タイミー」やって見えた本質的課題 ガチの隙間時間ではできず、微妙に使い勝手に難?

東洋経済オンライン / 2024年6月29日 12時0分

-

5「A-10を退役させろ」ついに年貢の納め時? スーパー攻撃機も「現代戦では使えない」を示したロシアのライバル機

乗りものニュース / 2024年6月29日 6時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください