投資信託とは|選び方や仕組み、手数料など初心者にもわかりやすく解説

楽天お金の総合案内 みんなのマネ活 / 2022年11月2日 10時0分

投資信託とは|選び方や仕組み、手数料など初心者にもわかりやすく解説

投資信託は金融商品のひとつです。投資家から集めたお金を、投資のプロが株式や債券、不動産で運用します。初心者にもおすすめといわれていますが、どのような特徴があるのでしょうか。ここでは投資信託の仕組みや選び方、購入方法について、わかりやすく解説します。

投資信託とは

投資信託とは投資信託運用会社に所属する投資のプロ(ファンドマネージャー)が、投資家から集めたお金を運用する金融商品です。運用で得られた利益は、出資した投資家に分配金や償還金として還元されます。

ただし、投資信託では必ずしも利益が出るとは限りません。投資信託の価格は基準価額といい、1日1回更新されます(ファンドの休業日を除く)。売却時の基準価額が購入時よりも下がっていたら、元本割れしてしまいます。

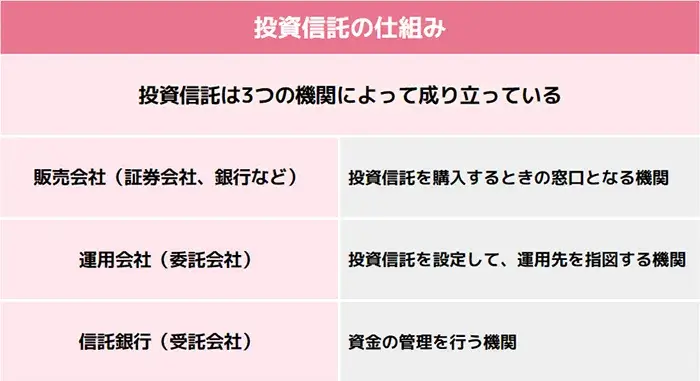

投資信託の仕組み

投資信託は「販売会社」「運用会社」「信託銀行」の3つの機関によって成り立っています。

・販売会社(証券会社、銀行など)

投資信託を購入するときの窓口となる機関です。投資信託の販売や分配金・償還金の支払いをします。

・運用会社(委託会社)

投資信託を設定して、運用先を指図する機関です。

・信託銀行(受託会社)

資金の管理を行う機関です。運用会社の指図に従い、受託した資金で株式や債券を売買します。投資家から集めた資金は、自社の財産と区別して管理します。

投資信託と株式投資の違い

投資と聞くと、株式投資を思い浮かべる人が多いかもしれませんが、投資信託も株式投資と同様、安いときに買って高いときに売れば利益が得られる投資のひとつです。その一方で、投資信託と株式投資では異なる点も多くあります。

最低投資金額

基本的に株式投資では株価×最低単元数からの購入になるため、投資をするためには数万円~数十万円が必要になります。これに対し投資信託は、証券会社によっては100円から購入可能です。

投資の鉄則は分散投資といわれています。複数の銘柄に投資することで、リスクを減らす方法です。ひとつの企業が倒産してしまっても、ほかの企業が業績を伸ばしていれば、損失を補うことができます。株式で分散投資しようとすると多額の資金が必要になりますが、投資信託なら少額から購入できるため、少ない資金で分散投資が可能です。

指数に連動したパフォーマンスが得られる

TOPIX(東証株価指数)は、東京証券取引所に上場する銘柄の値動きをもとに算出される指数です。極端な話、TOPIXを構成する株式をウエイトどおりに購入すれば、TOPIXと同じ値動きが得られるでしょう。しかし、そのためには多額の資金が必要です。

一方、TOPIXに連動する投資信託を選べば、少ない資金でTOPIX全体に投資したのと同様の効果が得られることが期待できます。

手数料

株式は自分で運用するため、手数料がかかるのは売買時だけです。約定金額によっては売買手数料が無料ということもあります。

一方、投資信託はプロに運用してもらうため、信託報酬がかかります。手数料という形で別途支払うことはありませんが、日々の基準価額に手数料が反映されています。信託報酬は投資信託ごとに異なるため、購入時にチェックすると良いでしょう。

株価と基準価額

株式の価格は株価、投資信託の価格は基準価額といいます。株価は市場がオープンしている時間にリアルタイムで変動しますが、基準価額は1日1回決定されます。株式では「株価が○○円以下になったら買う」という指値注文ができますが、投資信託ではできません。その一方で、投資信託は「○○円分購入」という金額買付ができます。

投資信託のメリット

投資信託は初心者におすすめといわれますが、どのようなメリットがあるのでしょうか。

少額からはじめられる

先述したように、投資信託は販売会社によっては100円から購入できます。投資は余裕資金から行うのが鉄則です。積立をする場合も毎月100円や1,000円など、無理のない金額で続けるといいでしょう。

分散投資がしやすい

投資信託は株式に投資するもの、債券に投資するもの、不動産に投資するものと、さまざまな種類があります。株式ひとつとっても、国内株式、先進国株式、新興国株式、欧州株式、米国株式など、投資先は多岐にわたっています。株式投資では国内株式に銘柄が偏りがちですが、投資信託なら多くの投資先から選択できます。

長期投資に向いている

投資では投資先の分散だけでなく、期間の分散も重要です。同じ投資信託でも、今購入するのと2年後に購入するのとでは基準価額が変わっているでしょう。長い期間をかけて同じ金額ずつ積み立てていくことで、安いときには多く、高いときには少なく購入することができ、リスクの分散につながります。

投資信託の注意点

投資信託には注意点もあります。

リアルタイムで取引できない

株式は株価がリアルタイムで確認できるので、購入時点で購入金額がわかります。投資信託は基準価額が1日1回の更新で、購入時にはいくらかわかりません。例えば10,000口購入すると買い注文を出しても、その時点では正確な支払金額がわからないのです。

株主優待がもらえない

企業によっては株主優待があり、株式を保有している人は食事券やクオカードなどのプレゼントがもらえることがあります。投資信託では株式を対象にした商品であっても、株主優待をもらうことはできません。

手数料がかかる

自ら売買を行う株式投資と異なり、投資信託では販売買付手数料、ファンドの管理費用(信託報酬含む)、信託財産留保額などのさまざまな手数料が発生してしまう点に注意が必要です。

元本割れの可能性がある

投資信託の運用実績が上がらず、売却時の基準価額が購入時よりも下の場合は元本割れを起こしてしまいます。

投資信託を選ぶときのポイント

投資信託を選ぶときには、以下のポイントをチェックしましょう。

投資先

投資信託には株式、債券、不動産などの投資先があります。国内株式に分類される商品であっても、その名称は日経225、TOPIX、日本株、ジャパンオープンなどさまざまです。商品名で分散投資したつもりが、すべて同じ国内株式だと効果が薄れてしまいます。名称だけでなく、投資先の分類も見るようにしましょう。ひとつの商品に複数の投資先を含むバランス型と呼ばれる商品もあります。

手数料

管理費用や信託報酬と呼ばれるもので、投資信託を持っている間かかる費用です。同じ特徴の投資信託であれば、手数料が低いほうを選ぶと良いでしょう。

インデックス型かアクティブ型か

投資信託にはインデックス型とアクティブ型と呼ばれる2つの種類があります。インデックス型は日経平均株価やTOPIXなどの指数に連動するもので、アクティブ型はインデックスを上回る成果を目指すものです。

インデックス型は指数の構成要素と同様の銘柄で運用するため、信託報酬は低く抑えられます。一方のアクティブ型は指数を上回る成果を目指すための調査・分析が必要になるため、信託報酬が高い傾向にあります。

指数を上回るのならアクティブ型のほうが良いと感じるかもしれませんが、必ずしも期待どおりのリターンが得られるとは限りません。特に初心者は日経平均株価やTOPIXなどなじみやすいインデックス型からはじめるのがおすすめです。

投資信託のはじめかた

ここでは、証券会社での投資信託の始め方について説明します。これまでまったく投資の経験がない人は、まず証券口座の開設からはじめましょう。

1. 証券口座の開設申し込み

投資信託を購入するには、証券口座が必要です。証券会社を選び、口座開設を申し込みましょう。証券口座を持つだけなら費用はかかりません。複数の証券会社で口座を開設してもOKです。

店舗型の証券会社もありますが、おすすめはネット口座です。店舗運営のコストがかからないため、手数料が安いのが特徴。Webで受けられるセミナーも豊富です。証券口座の開設申し込みもWebで完結するため、スマホやパソコンからいつでもどこでも申し込めます。

2. マイページにログイン

証券口座を開設すると、IDとパスワードが送られてきます。証券会社のログインページからIDとパスワードを入力すれば、マイページが表示されます。

3. 投資信託を選ぶ

投資信託の検索ページから、投資信託を選びます。

4. 注文する

スポット購入か積立購入を選び、資金の引落方法や購入金額を選択して注文します。

投資信託と節税

証券口座があれば投資信託は購入できますが、iDeCoやNISAの制度を使うことで節税効果が生まれ、よりお得に投資できます。

iDeCo

iDeCoは個人型確定拠出年金のことです。節税効果が大きいので、現在働いている人におすすめです。拠出したお金がそのまま所得控除になり、所得税と住民税が軽減されます。例えば月1万円ずつ積み立てると、1年間で12万円が所得控除されることに。所得税10%、住民税10%として計算すると、年間2万4,000円の節税になります。分配金も非課税で、受取時にも税制の優遇があります。

投資信託の選択肢は限られていますが、迷わずに済むという考え方もできます。原則60歳まで引き出せないという点には注意しましょう。

つみたてNISA

少額を積み立てたい人におすすめなのがつみたてNISA。毎年40万円まで、投資信託を積み立てることができます。分配金や値上がり益には税金がかかりません。売買手数料無料で、長期的な資産形成に適した投資信託がピックアップされているため、初心者にも選びやすいのが特徴。途中で購入をやめたり、すべて売却したりすることもできます。

NISA

こちらも分配金や値上がり益に税金がかからないのが特徴。つみたてNISAより多くの投資信託から選択できます。年間120万円の枠内であれば、投資信託だけでなく株式も購入できるため、自由度が高いです。なお、つみたてNISAとNISAは1年でどちらか一方しか選べません。

まず投資信託を買ってみる

投資信託をはじめてみようと思っても、最初はどれを買っていいかわからないという人が多いでしょう。おすすめはどれでもいいから100円だけ買ってみることです。100円ではそれほど値動きしませんが、投資信託を購入したという実績が重要です。

投資をはじめたことで市場に興味を持つようになり、無理のない範囲で購入額を増やしたり、100円ずつでも積み立てたりすることで、いつしかまとまった財産ができるかもしれません。やはりあわないと思ったら、途中でやめても構いません。まずは一歩踏み出してみてはいかがでしょうか。

楽天証券では楽天ポイント(期間限定ポイントは除く)を使って投資信託を購入できます。スポット購入だけでなく、NISA口座やつみたてNISA口座も対象です。投資信託は100円から購入できるので、その月にもらった楽天ポイントを投資に回すという使い方もできます。楽天証券にまだ口座を持っていない方は、ぜひチェックしてみてください。

この記事に関連するニュース

-

「投資信託の進化版」〇〇〇でNISAをもっと身近に

トウシル / 2024年12月25日 17時30分

-

新NISA「年初に一括 VS 積立」に最終結論が…!? どちらが有利かすぐに分かる「超シンプルな考え方」

Finasee / 2024年12月25日 11時0分

-

インデックスファンドとアクティブファンドはどう違う? 向いている人、初心者におすすめなのは

マイナビニュース / 2024年12月18日 8時30分

-

NISAで非課税にはならないのは、次のうちどれ?【トウシルクイズ・NISA】

トウシル / 2024年12月18日 7時30分

-

1日でも月末でも15日でもない…過去20年間のデータを検証してわかった「新NISAで最も有利な積立日」

プレジデントオンライン / 2024年12月5日 7時15分

ランキング

-

1トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

23/4が日本製? 台湾で「日本の電車」が使われ続ける意外な理由

オールアバウト / 2024年12月25日 21時25分

-

3ユニクロが「名作コラボ」を復刻、コスパは抜群なのに“ちょっと残念”だった理由

日刊SPA! / 2024年12月25日 8時54分

-

4フォロワー数38万人の“おにぎりのプロ”がつくる「ごちそうおにぎり」が斬新でおいしそう!

女子SPA! / 2024年12月26日 8時45分

-

5サウナの「異様な流行」の裏で進む"老人の排除" 公共空間から2千円払える人々の娯楽の場に変化?

東洋経済オンライン / 2024年12月26日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください