家賃の目安を考える|手取り収入の何割が妥当?自分に合った家賃を探る考え方を紹介

楽天お金の総合案内 みんなのマネ活 / 2022年12月5日 10時0分

家賃の目安を考える|手取り収入の何割が妥当?自分に合った家賃を探る考え方を紹介

家賃は月々の支出の中でも大きな割合を占めるもの。家賃が高くなりすぎると家計に負担がかかるので、自分の生活にとってちょうど良い金額を探ることが大切です。ここでは、家賃の目安を考える際のシミュレーション方法や、一人暮らし、二人暮らし、ファミリー世帯それぞれの家賃の考え方のポイントをご紹介します。

家賃の目安は収入の3割ってホント?

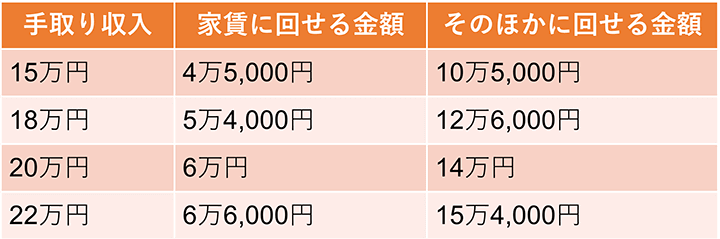

家賃の目安として昔からよく耳にするのが「手取り収入の3割程度が適正」という説です。

仮に下の表のような手取り収入で3割を家賃に回すと、そのほかの支出に回せる金額との関係は以下のようになります。

手取り収入と支出額の表

ただし、これを多いと見るか少ないと見るかは、人によって異なるというのが実情です。

家賃にいくら回すことができるかどうかは、家族構成や職業、ライフスタイル、住んでいる地域などさまざまな要因によって違ってきます。

給与水準や物価といった社会的な経済状況もこの数十年のうちに大きく変わっているため、一概に収入の何割にするのが正解と断言することはできません。手取り収入の3割はあくまで「目安」という認識にとどめておいた方が良いでしょう。

それを踏まえたうえで、ここからは家賃の金額を決める時に使えるシミュレーション方法の一例をご紹介します。自分の実際の生活をイメージしながら、ぜひ一緒にトライしてみてください。

生活に必要なお金から逆算して考える

家賃について考える時は、前述のように「収入の何割」といった収入ベースで考えるほかにも、自分が生活していくうえで必要な金額から逆算して考えるという方法があります。

実際に必要になる支出を根拠に計算するので、収入だけで考えるよりも現実的な想定ができることがメリットです。

作業の流れとしては、以下の項目について順にリストアップしていき、1カ月に必要となるお金を見積もります。細かい数字まで詳細に計算しなくても、ざっくりとした概算で大丈夫です。

(1)固定費

(2)食費、日用品費などの変動する生活費

(3)娯楽費、貯金、予備費など自由に使えるお金

家計簿を付けている人であれば、それを参考にリストアップ作業が簡単にできます。

家計簿を付けていない人は、クレジットカードの明細や通帳、キャッシュレス決済アプリなどでわかる支払いの履歴を参考にすると良いでしょう。

どちらにせよ大まかなイメージがつかめれば良いので、あまり完璧にしようとせずに、わかる範囲で把握するだけで十分です。

(1)まずは固定費を書き出してみる

毎月の生活費を計算する場合は、まず固定費をリストアップします。

固定費は水道光熱費やスマートフォンなどの通信費、生命保険の保険料、ローンの返済といった、毎月ほぼ定額の費用です。ただし水道光熱費は季節によって増減するので、後述する変動する生活費として扱う考え方もあります。

特に近年ではサブスク型のサービスが増加していますので、支出における固定費の割合は一昔前と比べて増えていると考えられます。

リストアップができたら、それらの金額をすべて合計してみましょう。その金額は毎月必ず支払うことになるので、確実にキープしておかなくてはいけません。

(2)生活に必要な費用をイメージする

固定費の計算が終わったら、次は固定費以外で生活のために必要な金額を割り出します。

ここでは「毎月金額は変わるけれども、ゼロにはできないもの」を書き出します。具体的には、例えば以下のような項目です。

・食費

・日用品費

・水道光熱費(※固定費に含めなかった場合)

・被服費

・交通費(定期券などは除く)

・車にかかる費用

・医療費

これらの項目は月によって変動しますので、過去の履歴からおよその額を見積もります。わからない場合は、「どれくらい確保したいか」という希望額をイメージする方法でも構いません。

こちらもある程度書き出しが終わったら、合計額を計算しておきます。

(3)自由に使えるお金がいくら欲しいかイメージする

固定費と変動する生活費の計算が終わったら、最後は自由に使えるお金がいくら欲しいかを考えましょう。貯金に回したい金額もここで同様に考えます。

自分の楽しみや喜びのための予算をしっかり確保するのは、モチベーション維持の意味でもとても大切なことです。必要なお金の計算ばかりでは息が詰まってしまいます。

こちらは自分のやりたいことや好きなことにかかりそうな費用から、希望額をイメージする方法がやりやすいでしょう。

例えば「趣味でレジャーに行くために毎月2万円は貯めておきたい」「最低5,000円は月1回の友だちとのランチのために取っておきたい」など、具体的にイメージするのがコツです。ただし際限なくリストアップしてしまうとキリがなくなるので、優先したいもの1、2個にとどめるのが良いでしょう。

(4)収入とのトータルバランスを見る

さて、ここまで書き出してきた3つの予算の合計はいくらになったでしょうか?

毎月の家計を黒字にしたい場合、家賃の目安は、

収入-(固定費+変動する生活費+自由に使えるお金)=家賃の目安

このような式で表すことができます。

家計に負担をかけないためには、ここで出た家賃の金額以内に抑えるのがベストです。しかし家賃に回せるお金があまりにも少なくなってしまった場合は、それぞれの予算を見直してバランスを取る必要があります。

共益費や駐車場代なども忘れずに考慮する

マンションやアパートなどの集合住宅では、家賃とは別に「共益費」や「管理費」といった名目で別途毎月の支払いが必要なこともあります。

共益費や管理費とは、マンションの入り口やエレベーターなどほかの住人と共同で利用する設備の管理や清掃などの費用にあてられるものです。使い道や名称などは物件によってさまざまで、家賃の中にすべて組み込まれている場合もあります。

家賃を考える際は、この共益費や管理費も含めた金額を考慮するようにしましょう。例えば家賃6万5,000円の物件にしたつもりが、共益費が別途5,000円かかることがわかった場合、実質負担は7万円にまで増えてしまいます。

そのほか、物件や地域によっては駐車場代、自治会費といった費用が毎月かかることもあるので、部屋探しをする時はあわせて確認するようにしましょう。

この記事に関連するニュース

-

将来のために、20代のいまのうちから「毎月5万円」を貯蓄に回そうと思います。タンス預金ではなく「NISA」にするといくら得しますか?

ファイナンシャルフィールド / 2024年12月22日 5時30分

-

マイカーをMAZDA「CX-80」に買い替えようとしている夫。世帯年収「380万円」のわが家でも買えるのでしょうか?

ファイナンシャルフィールド / 2024年12月19日 4時20分

-

「平均年収」を超えていたらお金持ち? 年収「500万円」で余裕のある暮らしはできるの? 生活レベルをシミュレーション

ファイナンシャルフィールド / 2024年12月1日 2時20分

-

今すぐ知りたい!老後に必要なお金を把握する「ライフプラン」の立て方【専門家監修】

HALMEK up / 2024年11月30日 14時50分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

ランキング

-

1トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

2ユニクロが「名作コラボ」を復刻、コスパは抜群なのに“ちょっと残念”だった理由

日刊SPA! / 2024年12月25日 8時54分

-

33/4が日本製? 台湾で「日本の電車」が使われ続ける意外な理由

オールアバウト / 2024年12月25日 21時25分

-

4「家事をしても感謝されない」夫は仕事もできない "評価されない夫"がすべき「たった1つのこと」

東洋経済オンライン / 2024年12月25日 19時0分

-

5「丸出だめ夫」人気博した漫画家・森田拳次さん死去、85歳…ちばてつやさんらと戦争体験伝える

読売新聞 / 2024年12月25日 21時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください