クレジットカードの海外旅行保険は他社と併用可能?あると嬉しい補償内容も紹介

楽天お金の総合案内 みんなのマネ活 / 2023年8月22日 10時0分

クレジットカードの海外旅行保険は他社と併用可能?あると嬉しい補償内容も紹介

クレジットカードには海外旅行傷害保険が付帯していることがあります。複数のクレジットカードの海外旅行傷害保険は併用できるのか、保険会社の海外旅行傷害保険とも併用可能か気になっている方もいるでしょう。 ここでは、海外旅行傷害保険の併用についてまとめました。保険料を抑えて適切な補償を得るためにも、参考にしてください。

海外旅行保険とは?

海外旅行傷害保険とは、病気やケガ、盗難などの被害、あるいは賠償などに備える保険のことです。

日本では国民皆保険制度が導入されているため、安い保険料で高度な医療を受けることが可能です。しかし、日本の医療保険は日本以外では適用されません。健康に自信がある方でも、慣れない海外生活で体調を崩したり、思わぬ事故に巻き込まれたりする可能性はあります。万が一のためにも、海外に出かけるときは海外旅行傷害保険に加入しておきましょう。

海外旅行傷害保険は保険会社で加入できますが、クレジットカードに付帯していることもあります。クレジットカードの海外旅行傷害保険は、適用条件がクレジットカードによって異なるため、事前に確認しておきましょう。

クレジットカードと保険会社の海外旅行保険の違い

クレジットカードに付帯した海外旅行傷害保険は、クレジットカードを保有している方に対して適用されます。家族も保険が適用されるようにするためには、原則としてその家族の名義で家族カードを申し込むことが必要です。

クレジットカードの海外旅行傷害保険はクレジットカードの有効期限内なら適用されるため、海外に出かけるたびに海外旅行傷害保険に加入する必要はありません。一方、保険会社の海外旅行傷害保険は、旅行会社などをとおして海外に出かけるたびに加入します。家族が保険の適用を受けるためには、家族も保険対象に指定することが必要です。

自動付帯・利用付帯とは?

クレジットカードの海外旅行傷害保険には、自動付帯と利用付帯があります。

自動付帯とは、トラブルが生じたときに自動的に保険が適用されるものです。一方、利用付帯とは、そのクレジットカードで旅行代金を支払っていることなどが条件となり、条件を満たす場合に限り、保険が適用されます。

利用付帯のクレジットカードを保有し、なおかつそのクレジットカードの海外旅行傷害保険の適用を希望する場合は、旅行代金の支払いにそのクレジットカードを用いるようにしましょう。

カード会社の海外旅行保険は併用できる?

海外旅行傷害保険を付帯しているクレジットカードを複数枚保有しているときは、保険を併用できます。ただし、複数の保険が同時に適用できる死亡保険と後遺傷害保険については、最も高い保険金額を上限とします。

例えば、適用される海外旅行傷害保険が2つあり、片方の後遺障害保険が5,000万円、もう片方が3,000万円だったとしましょう。この場合は、後遺障害によって受け取れる保険金の上限は5,000万円です。

また、保険金額はそれぞれの保険の補償金額の割合によって按分します。

例えば、後遺障害により4,000万円の保険金を受け取れる場合について考えてみましょう。先程と同じ2つの海外旅行傷害保険が適用されるとします。この場合は、上限5,000万円の保険により4,000万円×5/8=2,500万円、上限3,000万円の保険により4,000万円×3/8=1,500万円の保険金が支払われることになります。

さらに、海外旅行傷害保険を付帯しているクレジットカードを保有し、適用条件を満たす場合は、別途加入した保険会社の海外旅行傷害保険も併用可能です。

海外旅行保険の内容と使い方を確認しておこう

旅行前に、クレジットカードに付帯されている保険の適用条件を確認しておきましょう。また、補償の内容についても確認が必要です。補償の内容が不足していると思われるときは、保険会社の海外旅行保傷害険への加入も検討しましょう。

次のポイントに注目して保険を確認しておくと、万が一のときにも安心です。

- 必要な補償の種類

- 保険の適用範囲

- 補償金額

- 家族等の適用可否

それぞれの確認方法について見ていきましょう。

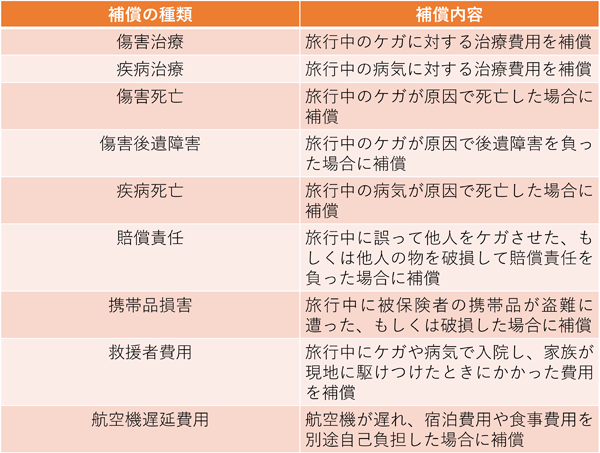

必要な補償の種類

海外旅行傷害保険には、次のようなさまざまな種類の補償があります。この中でも、傷害治療、疾病治療、賠償責任、携行品損害があると望ましいです。加入している保険の補償内容に含まれているか確認しておきましょう。

保険の適用範囲

クレジットカードに付帯された海外旅行傷害保険の適用期間は、日本出発から90日間が限度です。旅行や短期留学、海外出張ならば、出発から帰国まで問題なくカバーされることが多いと想定されます。

しかし、長期留学や海外赴任などでは、90日を超える滞在期間が予想されます。長期にわたって海外に滞在するときは、クレジットカード以外の保険もご検討ください。

補償金額

海外旅行傷害保険による補償金額は、カード会社や保険会社によっても異なります。

また、同じカード会社でも、クレジットカードのステータスによって補償金額が異なる点に注意が必要です。上級ステータスのカードは一般カードに比べ補償金額が高い傾向があります。

例えば、楽天カード、楽天ゴールドカード、楽天プレミアムカードの補償金額は以下のとおりです(※1)。なお、楽天カードと楽天ゴールドカードは利用付帯ですが、楽天プレミアムカードは自動付帯です。

(※1)補償金額については概要を説明したもので、実際の保険金お支払いの可否は、普通保険約款および、特約などに基づきます。

(※2)傷害死亡・後遺障害の補償金額は最高額です。傷害治療と賠償責任は1事故あたりの限度額、疾病治療は1疾病あたりの限度額、携帯品損害は年間限度額です。

(※3)自己負担額はありません。

(※4)自己負担額は3,000円です。携帯品1個・1組・1対あたりの限度額は10万円です。

家族等の適用可否

クレジットカードに付帯されている海外旅行傷害保険は、契約者ご自身が被保険者となります。ただし、家族カードを保有している場合は、家族にも同等あるいはそれ以下の補償が適用されます。なお、クレジットカードは18歳以上しか申し込めないため、未成年者に対しては家族カードも申し込めません。

クレジットカードによっては、海外旅行傷害保険に家族特約がついていることがあります。家族特約により、未成年者や同棲中のパートナーなども補償対象となることがあるので、条件を確認しておきましょう。

海外旅行保険で保険がきかない例

海外旅行傷害保険に加入している場合でも、旅行中のすべての治療や損害が補償されるわけではありません。次のようなケースでは、保険が適用されないため注意が必要です。

- 治療目的で渡航した場合

- 内乱や暴動のある場所にあえて行ったなど、被保険者本人の過失と判断される場合

- 妊娠や出産などの場合

- 歯科治療の場合

海外旅行保険はクレジットカードで備えよう

海外旅行中には、さまざまなトラブルに巻き込まれる可能性があります。病気やケガだけでなく、誰かをケガさせたり損害を与えたりする可能性も考えられます。

海外旅行傷害保険が付帯したクレジットカードがあれば、上記のようなトラブルを幅広くカバーできることもあり、安心です。ただし、利用付帯のクレジットカードを保有しているときは、クレジットカードで旅行代金を支払うことを忘れないようにしましょう。

楽天カードは、海外旅行傷害保険の付帯サービスがあり、事前の申し込みがなくても保険を利用することができます。

楽天カード、楽天ゴールドカード、楽天プレミアムカードのすべてが海外旅行傷害保険の対象ですが、補償金額にこだわるなら楽天プレミアムカードがおすすめです。また、楽天プレミアムカードは自動付帯のため、自動で海外旅行傷害保険が付与されます(※5)。

海外旅行傷害保険付きのクレジットカードをお探しの方は、ぜひ楽天カード、楽天ゴールドカード、楽天プレミアムカードをご検討ください。

【年会費永年無料】楽天カードに申し込む

楽天ゴールドカードに申し込む

楽天プレミアムカードに申し込む

(※5)保険の適用には一部利用条件等がございます。

※この記事は2023年7月時点の情報をもとに作成しております。

この記事に関連するニュース

-

【楽天カード】「楽天ブラックカード」「楽天プレミアムカード」「楽天ゴールドカード」に新特典!「プレミアムプログラム」2025年1月より提供開始

マイナビニュース / 2024年12月17日 17時35分

-

「楽天ブラックカード」、「楽天プレミアムカード」、「楽天ゴールドカード」の会員様を対象にした「楽天カードプレミアムプログラム」を提供開始

PR TIMES / 2024年12月17日 15時15分

-

日本初!ペトコトがT&D保険グループ会社と提携し、利用するだけで保護犬・保護猫に支援できるペット保険「ペトコト ペット保険」の提供を開始。

PR TIMES / 2024年12月17日 11時0分

-

職業が「年金生活者」でもクレジットカードを申し込めるでしょうか? 家族で海外旅行に行く予定なのですが、退職した父がクレジットカードを清算して解約していたんです。

ファイナンシャルフィールド / 2024年12月4日 2時0分

-

楽天『Show !t』ブラックフライデー参戦!箱潰れ電動キックボードが特価、任意保険も一年間無料!11/21~11/27開催。

PR TIMES / 2024年11月23日 9時15分

ランキング

-

1ガサガサ肌が簡単に潤う!40・50代に使ってほしいボディケア商品3つ

つやプラ / 2024年12月22日 12時0分

-

2お金で何でも解決できそうな“超富裕層”に共通している3つの悩み。「絶対に負けられない戦い」も

日刊SPA! / 2024年12月22日 8時53分

-

3「海に眠るダイヤ」2018年を描く"最大の謎"の真相 現代編の設定が、なぜ「2024年」ではないのか

東洋経済オンライン / 2024年12月22日 14時0分

-

440歳から運動不足解消は何から始めたら良いの?

JIJICO / 2018年3月30日 7時30分

-

5たまに見かける!「クルマに垂れ下がった謎のゴム」冬の重要アイテムだった過去

乗りものニュース / 2024年12月22日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください