リボ払いとは?仕組みや手数料、怖いといわれる理由もわかりやすく解説

楽天お金の総合案内 みんなのマネ活 / 2023年11月16日 10時0分

リボ払いとは?仕組みや手数料、怖いといわれる理由もわかりやすく解説

クレジットカードの支払方法には、「1回払い」や「2回払い」、そして「リボ払い」といったように、いくつかの種類があります。お財布事情にあわせて支払方法を選べるのは便利なものです。 しかし、リボ払いは「怖い」「危険」というイメージを持たれることもあるようです。ここでは、リボ払いとはどういった支払方法なのか、返済方法や手数料、そしてリボ払いが怖いというイメージを持たれている理由を詳しく解説していきます。

リボ払いとは?

リボ払いとは「リボルビング払い」の略称で、クレジットカードの支払方法のひとつです。欧米では広く利用されている支払方法で、日本でも活用されるケースが増えてきています。

リボ払いはクレジットカードの利用代金や件数にかかわらず、あらかじめ設定しておいた一定金額、もしくはそれに手数料を加えた金額を毎月支払う方法です。クレジットカードの支払日の請求金額を確認して、支払いが難しいと判断したときなどは、あとからリボ払いに変更できることもあります。

リボ払いを利用すれば、仮にその月のクレジットカードの利用代金が高額になっても支払金額は毎月一定、もしくはカード会社が定めた範囲内で設定できるので、うまく活用できれば毎月の支払金額を抑えつつ計画的に利用することができます。

リボ払いの種類

リボ払いには「定額方式」と「残高スライド方式」の2つの支払方法があります。

【定額方式】

定額方式は、クレジットカードの支払残高が増えても、毎月の支払金額は一定のまま変わらない仕組みとなっています。

例えば、高額な買い物をして支払残高が増えてしまった場合も、毎月の支払金額は変わらず一定金額のままです。利用代金が高額になっても返済負担が抑えられる一方、支払金額の設定が低いと支払期間が長引き、手数料の負担も増えることになります。

【残高スライド方式】

残高スライド方式は、クレジットカードの支払残高によって、毎月の支払金額が増減する仕組みです。

例えば、支払残高が5万円以下の場合は毎月の支払金額が5,000円で、支払残高が5万円超10万円以下では毎月の支払金額が1万円と設定されているクレジットカードがあるとします。

このケースでは、支払残高が4万円なら、支払金額は5,000円です。しかし、支払残高が6万円になっていたら、支払金額は1万円に変動するのです。

リボ払いと分割払いの違いとは

リボ払いと似ているものに「分割払い」があります。分割払いとは、クレジットカードの利用代金を分割して支払う方法です。リボ払いと分割払いには次のような違いがあります。

リボ払いと分割払いの主な違い

リボ払いと分割払いの主な違いは、リボ払いが毎月のクレジットカードの支払金額を指定するのに対し、分割払いは購入した商品の代金に対して支払回数を指定するという点です。

分割払いでは購入した商品ごとに支払回数を選ぶので、例えば高額な品物を購入した場合にのみ支払回数を多くするなど、細かく設定できるメリットがあります。

リボ払いは、クレジットカードを利用した代金全体に対して支払金額を設定するため計画的な支払いが可能ですが、支払期間が長期化する可能性があります。一方、分割払いでは支払金額の設定はできませんが、支払回数が決まっているので支払完了への見通しは立てやすいでしょう。

リボ払いの手数料の支払方式

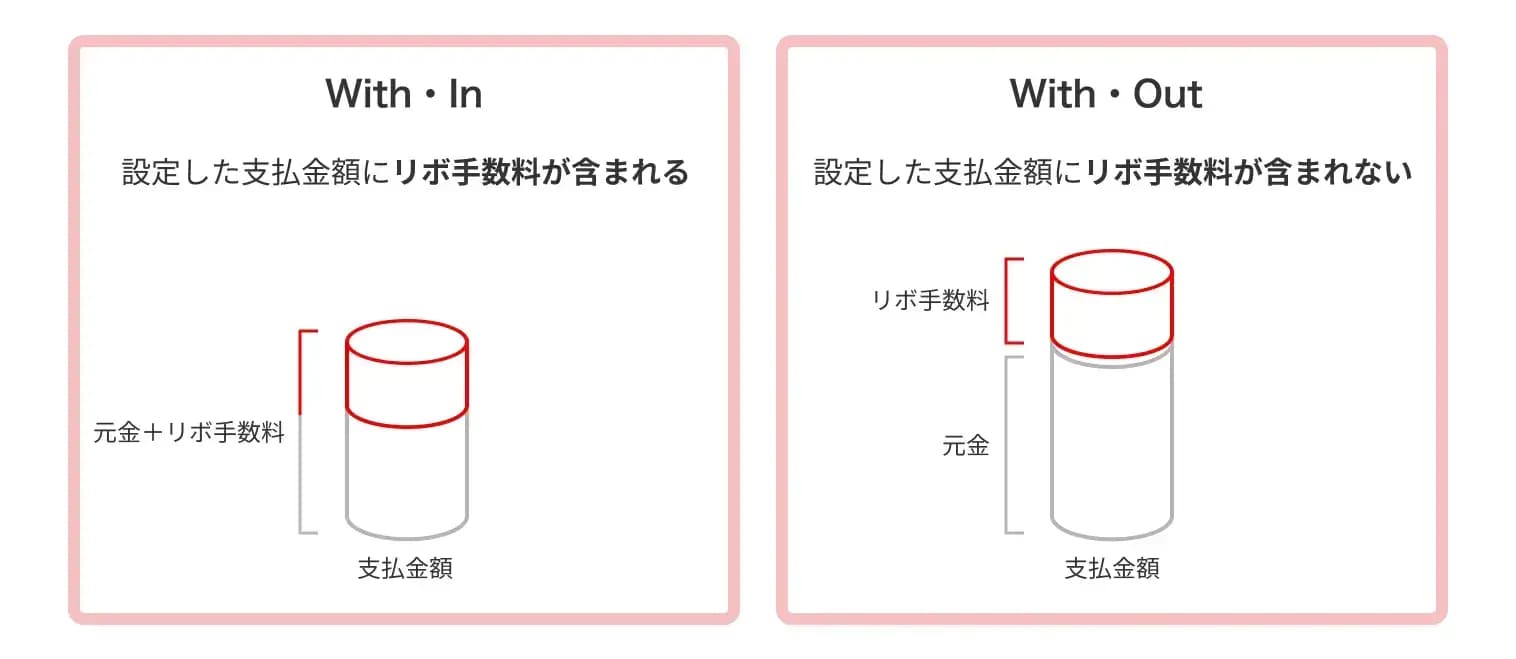

リボ払いには、リボ手数料を請求金額に対しどのように処理するかにより、「With・In(ウィズイン)方式」と「With・Out(ウィズアウト)方式」の2つの方式があります。

2つの違いを簡単に説明すると、With・In方式は毎月の支払金額の中にリボ手数料を含めて計算する仕組みであるのに対し、With・Out方式は毎月の支払元金の残高に応じたリボ手数料を計算し上乗せする仕組みとなっています。

では、それぞれの支払方式について詳しく見ていきましょう。

With・In方式

With・In方式は、支払金額の中にリボ手数料を含めた金額が請求されるため、毎月の支払金額が一定になる支払方式です。例えば、毎月の支払金額を3,000円と設定した場合、元金とリボ手数料を含めた金額が3,000円となります。

支払金額が毎月一定なので、家計の管理がしやすいというメリットがありますが、元金がなかなか減らずに返済期間が長引く可能性があるという注意点もあります。

With・Out方式

With・Out方式は、毎月の支払元金を設定したうえで、別途リボ手数料を上乗せして支払う方式です。

例えば、支払元金を3,000円と設定した場合、3,000円の元金のほかにリボ手数料を支払うため、支払う金額の合計は3,000円を超えることになります。

手数料は支払残額に比例する利息相当額です。毎回の支払いで着実に元金を減らせるので、リボ手数料の負担も徐々に軽減されていきます。同じ金額を設定した場合、With・In方式よりも早期に支払いを完了することが可能です。

どちらの方式かはカード会社によって異なる

With・In方式とWith・Out方式の違いを解説しましたが、どちらの方式を採用しているのかはカード会社によって異なります。

ご自身の利用しているクレジットカードではどちらの方式が採用されているのか、あらかじめ確認しておくと良いでしょう。

なぜリボ払いは怖いというイメージを持たれているのか?

では、なぜリボ払いには「怖い」「危険」などというイメージがあるのでしょうか。2つの支払方式で、具体的にシミュレーションしながら解説していきます。

リボ手数料をシミュレーション

With・In方式とWith・Out方式でシミュレーションして、それぞれの方式で支払うことになるリボ手数料の合計と返済回数を見ていきます。

【シミュレーション条件】

支払金額10万円を年利15%でリボ払いし、毎月の支払金額を1万円に設定

【With・In方式】

With・In方式では毎月の支払金額は一定なので、元金とリボ手数料の合計額が1万円です。上記条件のシミュレーションによると、支払回数は11回で、リボ手数料の合計額は7,497円でした。

With・In方式では仕組み上、元金とリボ手数料の割合が変動するため、支払回数が少ないうちは支払金額内に占めるリボ手数料の割合が大きく、金額設定によっては元金が減りづらく感じるかもしれません。

【With・Out方式】

With・Out方式では、毎回1万円の元金にリボ手数料がプラスされた金額を支払います。シミュレーションすると、支払回数は10回でリボ手数料の合計額は6,875円になりました。

With・Out方式では、1回目の支払金額がその後に比べて高額になりますが、元金が減るにつれリボ手数料も減るため支払金額が減少していきます。

【シミュレーション結果のまとめ】

With・In方式とWith・Out方式のシミュレーション結果をまとめると下表のようになります。

With・In方式では、支払回数が11回、手数料の合計が7,497円です。With・Out方式では、支払回数はWith・In方式よりも1回少なく、手数料は622円安く済みます。

ここからわかるように、同じリボ払いでもWith・In方式かWith・Out方式かで、支払回数やリボ手数料に差が生じることがあるのです。今回のシミュレーションでは金額差はわずかなものでしたが、設定によって異なるため、いずれにせよ計画的な利用が大切です。

リボ払いが怖いというイメージを持たれる理由

リボ払いが「怖い」「危険」とマイナスなイメージを持たれるのは、With・In方式の支払初期の手数料の割合から、リボ払いでは元金が減りづらく感じることも関係しているでしょう。

特に、利用金額に対して月々の返済額が少ないと、毎月しっかりと支払いをしているつもりでも、なかなか元金が減らないことがあります。そのため「リボ払いはいくら返済しても完済できない」というイメージを持ってしまう人がいるのかもしれません。

リボ払いの返済が長引けば、その分だけ手数料も多く支払うことになります。また、支払いが完了する前に新たなショッピングやキャッシングの利用をすると、支払残高だけがどんどん膨らんでしまうこともあります。リボ払いなら月々の返済が少なくて済むとは考えず、リボ払いだからこそ計画的に利用する姿勢が必要です。

正しい知識を身に付け、上手にサービスを利用しましょう!

リボ払いは、利用代金がある程度高額になっても支払負担が小さい便利な支払方法です。ただし、カード会社が設定する毎月の最低額しか支払わないと、支払期間が長引き、リボ手数料の総額が高額になってしまいます。

この事実から、リボ払いを「怖い」と感じている人もいます。しかし、リボ払いの仕組みや支払方法について正しい知識を持ち計画的に利用すれば、決して怖いものではありません。

なお、楽天カードのリボ払いなら、月々の元金の支払金額は1,000円単位(3,000円以上から)で、毎月設定できるため、自分のペースで支払いが可能です。さらに一括払いや一部入金、返済金額の変更など、会員様専用オンラインサービス「楽天e-NAVI」から24時間お申し込みができます。 またWith・Out方式を採用しているため、 同じ元金を設定した場合、With・In方式よりも早期に返済することができます。

高額な買い物をするときなどは、楽天カードでリボ払いの活用も検討してみてはいかがでしょうか。

※リボ払いには包括信用購入あっせんの手数料(実質年率15.00%)がかかります。

リボ払いに関する詳細はこちら

楽天e-NAVI「ご利用可能額照会」|楽天カード

カード会員規約|楽天カード

※この記事は2024年5月時点の情報をもとに作成しております。

この記事に関連するニュース

-

現行モデルの「クラウン」に憧れています。「残価設定ローン」と「フルローン」のどちらがお得に購入できるでしょうか?

ファイナンシャルフィールド / 2024年12月19日 4時30分

-

バイクやギアの無金利キャンペーンを延長

PR TIMES / 2024年12月13日 13時45分

-

「楽天ペイ」、お支払い回数の選択が可能に

PR TIMES / 2024年12月5日 18時15分

-

運転中、つい電話に出て「1万8000円」の反則金を払うことに! 金欠で支払うことができないのですが、「分割」や「カード払い」は可能なのでしょうか…?

ファイナンシャルフィールド / 2024年12月4日 4時40分

-

SNSで給与日に現金を袋に仕分けて節約している人を見つけました。カード払いのほうがポイントもつくしお得だと思うのですが、現金で仕分けるとどのような節約効果があるのですか?

ファイナンシャルフィールド / 2024年11月22日 6時0分

ランキング

-

1「余命1年」治療第2弾がん免疫療法のリアルな効果 副作用は軽く、旅行に行けるほど体調良好だったが…

東洋経済オンライン / 2024年12月21日 9時20分

-

2香取慎吾「2025年はソロでブレイク」超納得の理由 「国民的ソロタレント」としてのポジション確立なるか

東洋経済オンライン / 2024年12月21日 10時0分

-

37割超が正月の親戚付き合いが「面倒」 - 話したくない話題、1位は?

マイナビニュース / 2024年12月21日 12時10分

-

4トヨタ『エスティマ』復活最新スクープ!…生まれ変わった天才タマゴに採用される技術とは

レスポンス / 2024年12月21日 7時0分

-

5災害時にも役立つ! 「ハンドソープ」の便利な持ち歩き方 警視庁が公開

オトナンサー / 2024年12月20日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください