2024年からのNISA恒久化でどう変わる?新NISAの改正ポイントや特徴をわかりやすく解説

楽天お金の総合案内 みんなのマネ活 / 2024年3月13日 10時0分

2024年から新NISA制度が始まりました。旧NISAと比べて投資枠が拡大し、口座開設期間が恒久化するなどの改正がありました。 ただし、NISAも投資である以上リスクはあり、元本保証はありません。そのため「なんとなく怖い」「よくわからないから始められない」といった人も多いでしょう。 ここではNISAの恒久化を初めとした新NISAの基本的な改正ポイント、旧NISAとの違いなどをわかりやすく解説します。 長期的な資産形成を目指して、ポイントを押さえた投資を覚えましょう。

新NISA制度とは

NISAとは、株式や投資信託などの投資で得られた利益が非課税になる少額投資非課税制度のことです。通常の投資利益には所得税、住民税をあわせて20.315%の税率が課税されますが、NISA口座を利用して得た投資利益は非課税のため、0%になります。

旧NISA制度には「一般NISA」「つみたてNISA」「ジュニアNISA」があり、すべて2023年末をもって投資可能期間が終了しました。

旧NISAに代わる新NISAが2024年から始まりましたが、非課税期間や非課税投資枠などの改正点が多いため、ひとつずつ確認していきましょう。

新NISAの改正ポイント

新NISAには以下のように多くの改正ポイントがあります。

- 口座開設期間が恒久化される

- 非課税保有期間が無期限になる

- 年間投資上限額が大幅に増える

- つみたて投資枠と成長投資枠の併用ができる

- 新たに1,800万円の生涯投資枠が設けられる

新NISAの改正ポイントは、資産運用をするうえで有利な点が多くあります。制度について詳しく知らない人やこれから新NISAを始めようと思っている人は、以下を確認して今後の運用に役立てましょう。

口座開設期間が恒久化される

新NISAは制度自体が恒久化するため、いつでも非課税投資枠を活用して資産運用を始められます。

旧NISAでは口座開設期間が2023年末までと制限がありましたが、新NISAでは口座開設期間が制度とともに恒久化することで、資産運用を始める機会が増えると考えられます。

なお、新NISAの開始にともない旧NISAの口座開設は2023年12月末で終了しましたが、すでに投資した商品の保有は2024年以降も可能で、従来の非課税期間内であれば運用益は非課税です。

非課税保有期間が無期限になる

新NISA制度では、非課税保有期間が無期限になるため、期限を気にせず長期的な運用計画を立てられます。

旧NISA制度における非課税保有期間は、一般NISAで5年、つみたてNISAで20年と決められており、期間を過ぎて運用した際の利益は課税対象でした。

非課税保有期間が無期限になることで、ライフプランや資金計画などをもとに運用の終了時期を決められるため、柔軟な資産運用が可能になります。

年間投資上限額が大幅に増える

新NISA制度では、年間投資上限額が最大360万円に増えます。

旧NISAの年間投資上限額は、一般NISAが120万円、つみたてNISAが40万円で、両口座の併用はできませんでした。

新NISAではつみたて投資枠と成長投資枠に分かれ、それぞれの年間投資上限額は120万円、240万円に増額されます。また、つみたて投資枠と成長投資枠の併用ができるため、年間で最大360万円の投資が可能になりました。

旧NISAと新NISAの年間投資上限額

つみたて投資枠と成長投資枠の併用ができる

先述のとおり、新NISAのつみたて投資枠と成長投資枠は併用可能です。

つみたて投資枠の投資上限額は年間120万円で、旧つみたてNISAと同様に長期・分散・積立投資に適した投資信託を購入できます。なお、購入方法は定期的な積み立てのみです。

成長投資枠の投資上限額は年間240万円で、つみたて投資枠では購入できない投資信託や日本株、海外株といった個別銘柄も購入できます。

成長投資枠では任意のタイミングでスポット購入もできるため、つみたて投資枠で積立投資を行いながら、タイミングを見て追加投資するという資産運用も可能です。

新たに1,800万円の生涯投資枠が設けられる

新NISAには、旧NISAにはない1,800万円の生涯投資枠が設けられます。生涯投資枠とは、新NISA制度を利用して生涯で投資できる上限額です。

旧NISAの上限額はつみたてNISAが最大800万円、一般NISAが最大600万円となっていました。

また新NISAでは、売却した資産の取得価額分は再利用が可能です。詳細は後述しますが、累計で1,800万円を超える投資が可能な点も、新NISAの大きな特徴といえます。

\ マネ活読者の注目記事はコチラ! /

旧NISAと新NISAの違い

旧NISAと新NISAの違いをまとめると以下のとおりです。

投資できる上限額が大幅に増額され、期間の制限が撤廃された点において、柔軟な資産運用が可能になったといえるでしょう。

また、つみたて投資枠と成長投資枠の併用が可能になるため、経済情勢や株式市場の動向を見て売買のタイミングを図りたい投資上級者にとっても魅力的な制度と考えられます。

新NISAの特徴

新NISAには多くの特徴があり、より柔軟な資産運用が可能になります。

新NISAの主な特徴

- つみたて投資枠では毎月10万円まで可能になる

- 開始可能時期による不平等がなくなる

- 売却をした枠で再利用できる

- つみたて投資をしながら個別株への投資も可能になる

- 非課税期間満了時の対応を考える必要がない

ひとつずつ確認していきましょう。

つみたて投資枠では毎月10万円まで可能になる

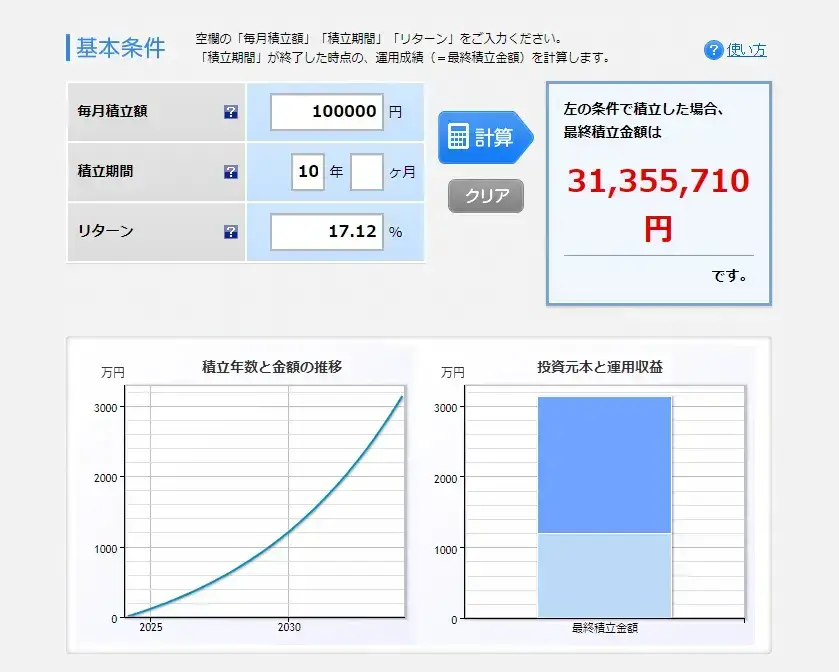

新NISAのつみたて投資枠では毎月10万円までの投資が可能で、10年間継続すれば1,200万円という大きな額の積み立てができます。

これまでの、つみたてNISAでは毎年40万円×20年間で800万円の投資が上限でした。新NISAのつみたて投資枠では大幅な投資額の増額により、期待できる成果も大きくなると考えられます。元本保証はないため、リスクを考慮する必要はありますが、人生100年時代を支える運用額としては十分に活用できるでしょう。

仮に毎月10万円を10年間投資し続けると、どれくらい増えるのでしょうか。運用商品は楽天証券において2023年10月の買付金額ランキングトップとなった「eMAXIS Slim米国株式(S&P500)」の5年間のリターン(年率)17.12%(2023年11月15日時点)としましょう。

結果は10年間で約3,135万円まで増え、利益は約2,135万円です。

※当該数値はあくまでもシミュレーションであり、将来の利益を保証するものではありません。

※期待利回りは、再投資され、複利計算を行ったものです。

※申込手数料、税金等は控除いたしません。

次は2024年の世界経済成長率ベースライン予測である 2.9%でシミュレーションしてみましょう。

結果は10年間で約1,390万円まで増え、利益は約390万円です。投資額が大きくなるほど得られる利益も大きくなります。

資金に余裕がある人は、つみたて投資枠とともに成長投資枠も活用してみましょう。

ただし、シミュレーションは将来の利益を保証するものではありません。投資信託は元本保証がなく、場合によっては損失が発生する可能性があることを覚えてきましょう。

開始可能時期による不平等がなくなる

制度自体の恒久化により、開始時期による不平等がなくなります。

2020年度の税制改正の時点では、一般NISAは2023年まで、つみたてNISAは2042年までで制度が終了する仕組みでした。そのため、早く投資を始めた人は大きな金額を非課税で投資できるのに比べて、開始が遅れた人は非課税で運用できる金額が少なくなるという不平等が発生しました。

2022年に発表され2024年より開始した新NISAでは、口座開設期間が恒久化され、いつでもNISAの利用を始められるため、投資の開始時期を問わず生涯投資枠の範囲内で運用が可能です。

また「早く始めないとNISAを使えなくなってしまう」というプレッシャーもなく、自分のタイミングで開始できる点も制度恒久化のメリットといえるでしょう。

売却をした枠で再投資できる

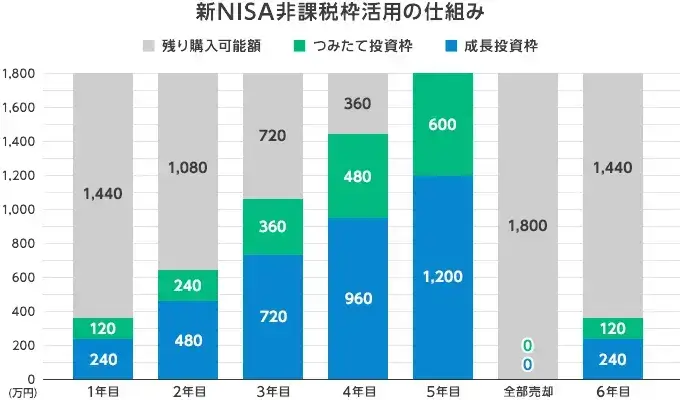

新NISA制度では、生涯に渡って投資できる金額の上限が1,800万円と決まっています。しかし、保有していた株式や投資信託などを売却すれば、売却した資産の取得価額分の枠の再利用が可能です。

上の画像では、5年目に保有していた資産をすべて売却したため、投資可能額が1,800万円に復活しています。ただし、売却した投資枠の再利用は売却した年の翌年以降となる点に注意しましょう。

また、再利用が可能になるのは購入したときの価額分となる点も重要です。例えば、購入価額100万円の銘柄が値上がりして保有中に200万円になったとします。保有する株を全額売却した場合、再投資可能になるのは100万円分です。

再投資が可能な新NISAでは、累計で1,800万円以上の投資も可能になります。ただし、売却や購入を繰り返す投資はタイミングが難しいため、投資経験が浅い初心者は投資信託などで分散投資しながら長期保有する方法が良いでしょう。

つみたて投資をしながら個別株への投資も可能になる

新NISA制度では、つみたて投資枠と成長投資枠の併用が可能です。

つみたて投資枠で購入可能な商品は長期間の積立投資に適した商品で、2023年までのつみたてNISAと大きく変わる点はありません。また、購入方法は積立購入に限定されるため、初心者も購入方法で迷わず運用を始められるでしょう。

一方、成長投資枠では個別株の購入も可能です。購入方法は積み立て以外に好きなタイミングで購入するスポット購入もできます。

個別株投資は銘柄の選定や売買のタイミングなど難しい点もありますが、企業の成長によっては大きなリターンを得られる可能性もあり、投資の面白さを感じられるかもしれません。

つみたて投資枠で手堅く積立投資をしながら、気になる企業に成長投資枠で投資してみるといった活用方法も考えられます。

非課税期間満了時の対応を考える必要がない

新NISAは非課税期間が無期限のため、旧NISAのように非課税期間満了時の対応を考える必要がありません。

旧NISA制度には非課税期間が決まっており、一般NISAは5年、つみたてNISAは20年です。そのため、非課税期間が終了したら資産を売却して運用をやめたり、課税口座に資産を移して運用を続けたりするなどの対応を考える必要がありました。

非課税期間が無期限になることで、それぞれの人生プランや資金計画に沿った運用が可能になり、柔軟な運用を検討できるでしょう。

\ マネ活読者の注目記事はコチラ! /

旧NISAから新NISAへ移管できる?

旧NISAから新NISAへの移管はできません。旧NISAである一般NISA、つみたてNISA、ジュニアNISA、それぞれの対応を解説します。

つみたてNISAで運用をしていた方

つみたてNISAの積み立ては2023年末をもって終了しました。ただし、つみたてNISA口座で運用している商品は、従来どおり最長20年間は非課税で運用可能です。

20年が経過した後は課税口座に移して運用を続けるか、売却するかを選択することになるでしょう。

一般NISAで運用をしていた方

一般NISAも新NISAへの移管はできません。

一般NISAの非課税運用期間は最長5年で、ロールオーバーが認められていました。しかし新NISAがスタートする2024年以降は、一般NISAもロールオーバーができません。

つみたてNISA同様、課税口座に移して運用を続けるか、売却するかの選択になります。

ジュニアNISAで運用をしていた方

ジュニアNISAも新NISAへの移管はできません。ただし、お子様が成人になるまで非課税運用されます。

また、従来のジュニアNISAは原則成人になるまで払い出しはできず、払い出すときは運用益に課税されジュニアNISA口座が廃止される制度でした。2024年以降はいつでも非課税で払い出しが可能ですが、成人前に払い出すとジュニアNISA口座は廃止となります。

教育資金などが必要になったときは、ジュニアNISAで積み立てた資金の利用も選択肢になるでしょう。

新NISAを活用するポイント

新NISAのスタートにより、大きな額を柔軟に非課税で運用できるようになります。魅力的な制度ですが、元本保証のない資産運用である点を忘れてはいけません。

ここで、新NISAを上手に活用するために押さえておきたい5つのポイントを紹介します。

新NISAを活用する主なポイント

- 分散投資を心がける

- 低コストの商品を選ぶ

- 長期運用する

- 口座開設する金融機関は慎重に選ぶ

- 投資初心者は少額から運用を始める

ひとつずつ確認し、安定した運用を心がけましょう。

分散投資を心がける

分散投資は資産運用の基本ともいえる重要事項です。まずは分散投資の種類とその方法を確認しておきましょう。

分散投資の種類と方法

新NISAのつみたて投資枠では積立購入のみ可能で、積立投資に適した商品が扱われているため、初心者でも迷わず商品を選びやすい点が特徴です。

低コストの商品を選ぶ

低コストの商品を選ぶのも重要なポイントです。

長期的な運用を目指す新NISAでは、コストが運用成果に与える影響は大きくなります。特に信託報酬は必ず確認しておきましょう。

信託報酬とは投資信託を運用・管理してもらうための手数料です。実際にNISAで購入できる商品の信託報酬を見てみましょう。

上記2商品の信託報酬の差は約1.6%です。年率1.6%の差は運用成果にどの程度影響を与えるでしょうか。毎月3万円の積立を20年間継続するとして、運用年率3.4%と5%のケースで比較してみます。

※当該数値はあくまでもシミュレーションであり、将来の利益を保証するものではありません。

20年間で約200万円の差が出ました。長期間に及ぶ運用では、コストの影響が大きいためなるべく低コストの商品を選ぶと良いでしょう。

長期運用する

新NISAでの資産運用は、長期的な計画で行いましょう。

金融庁の「つみたてNISA早わかりガイドブック」によると、投資先を分散して積立投資を行った場合、運用期間5年と20年では以下のような違いがあるとされています。

※毎月同額ずつ、国内外の株式・債券の買い付けを行ったデータです。保有期間が経過した時点での時価をもとに運用結果および年率を算出しております。実績をもとにした結果となり、将来の利益を保証するものではありません。

※「資産・地域を分散して積立投資を行った場合の運用成果の実績」(金融庁)を加工して作成

保有期間5年のケースでは、年率12~14%という高いパフォーマンスとなる可能性がある一方で元本割れのリスクもあるとわかります。

保有期間20年のケースでは運用成果は年率2~8%の中に収まり、保有期間5年のような高いパフォーマンスはありませんが、元本割れがなかった試算になりました。

ただし運用の途中で積み立てをやめたり、売却したりすると長期保有による効果は弱まります。短期的な価格の変動に一喜一憂せず、長期的な運用を行うことで安定した成果を得られる可能性が高まります。

口座開設する金融機関は慎重に選ぶ

NISA口座は金融機関で開設できます。多くの金融機関で口座開設を受け付けていますが、それぞれに特徴があり使い勝手も異なるため、慎重な選択が大切です。

NISA口座を開設できるのは1人1口座までです。途中で金融機関の変更も可能ですが、時間や手間がかかります。

金融機関を選ぶ際は以下のポイントに注意しましょう。

NISA口座を開設する金融機関を選ぶポイント

- 取扱銘柄数や種類は豊富か

- クレジットカードでの支払いや電子マネーでの積立はできるか

- ポイント進呈はあるか

- 投資にポイントが使えるか

- 手続きはしやすいか

- Webサイトなど、画面が見やすいか

- そのほかサービスやサポートは手厚いか

- 口コミや評判は良いか

金融機関によってはクレジットカードでの支払いで積み立てる設定ができ、積み立ての都度ポイントが貯まるサービスもあります。毎月の積み立てを長年継続すると考えたら、獲得ポイントは大きくなるでしょう。

また口座開設の簡便さも重要です。仕事や家事、勉強などで忙しい方は手続きをすべてネットで完結できるネット証券がおすすめです。

投資初心者は少額から運用を始める

投資初心者は少額から運用を始めましょう。投資は元本保証がなく、自己資産の評価額は常に変動します。

場合によっては元本を割り込む時期もあるでしょう。初心者のうちは価格の変動が怖くなったり焦りを感じたりすることもあるかもしれません。

大きな金額が変動すると心理的な動揺も大きくなるため、慣れるまでは少額で運用してみましょう。資産評価額の変動のタイミングや大きさを確認し、少しずつ投資額を増やすといった方法も可能です。

楽天証券では、新NISAの積立時もポイントがもらえる「楽天カード」クレジット決済や「楽天キャッシュ」からの引き落としなどのお得な支払い方法があるほか、貯まったポイントでポイント投資をすることもできます。まだNISAを始めたことがなく気になる方は、楽天証券の新NISAをチェックしてみてはいかがでしょうか。

※この記事は2024年3月時点の情報をもとに作成しております。

この記事に関連するニュース

-

年末年始にやっておきたい新旧【NISA】の見直し、適切なメンテナンスをする方法

MONEYPLUS / 2024年12月17日 7時30分

-

2020年に買った旧NISAの非課税保有期間が、2024年12月最終営業日で満了に。売却かそのまま放置か?

MONEYPLUS / 2024年12月15日 7時30分

-

新NISA投資枠、360万円使い切る人は少ない?給与以外の捻出方法は(窪田真之)

トウシル / 2024年12月14日 11時0分

-

2020年一般NISA枠の非課税期間がもうすぐ終了―“売却して終了”でも、“課税口座へ移管”でもない「トクする第3の方法」

Finasee / 2024年12月11日 11時0分

-

毎月3万円の積立の結果でさえ何十万円と変わる事態!? NISAの非課税の大きすぎるメリット

Finasee / 2024年12月10日 18時0分

ランキング

-

1【美容室】どうせ髪切るし…「寝癖」がひどいまま来店はOK? 直すべきか 本音を現役美容師に聞く

オトナンサー / 2024年12月20日 20時50分

-

2ハッピーセット絵本に「誤植」複数…… マクドナルド謝罪「お詫び申し上げます」

ねとらぼ / 2024年12月20日 19時26分

-

3災害時にも役立つ! 「ハンドソープ」の便利な持ち歩き方 警視庁が公開

オトナンサー / 2024年12月20日 22時10分

-

4ゴールド免許だと「違反が消える」ってホント? 5年後の“更新”で「ブルー免許に格下げ」される条件は? 実は難しい「ゴールド維持」条件とは!

くるまのニュース / 2024年12月20日 17時10分

-

5マツダが「ロードスター スペシャルモデル」を公開へ! 初の「2リッター“幌”」市販モデルがまもなく登場か!? 待望の「スピリットレーシング」を「東京オートサロン2025」で初お披露目

くるまのニュース / 2024年12月19日 13時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください