【106万円の壁】超えれば手取り激減?壁がなくなったら...損か得か? どうなる私の収入『徹底試算』【103万円だけじゃない年収の壁】

MBSニュース / 2024年11月11日 11時24分

自民党と国民民主党、両党の政調会長が11月8日、初めて政策協議の会合を開き、いわゆる「年収103万円の壁」について話し合いました。しかし、ほかにも『年収の壁』があります。106万円と130万円の壁です。「103万円よりこっちの壁の方を気にしている」という人もいるかもしれません。 「壁」の見直しは私たちの働き方にどう影響するのか?「壁」は動くのか?消えるのか?ファイナンシャルプランナー・山下幸子さんの解説を交えてお伝えします。◎山下幸子:ファイナンシャルプランナー お金にまつわる相談実績2000件以上 講演や執筆も多数行う

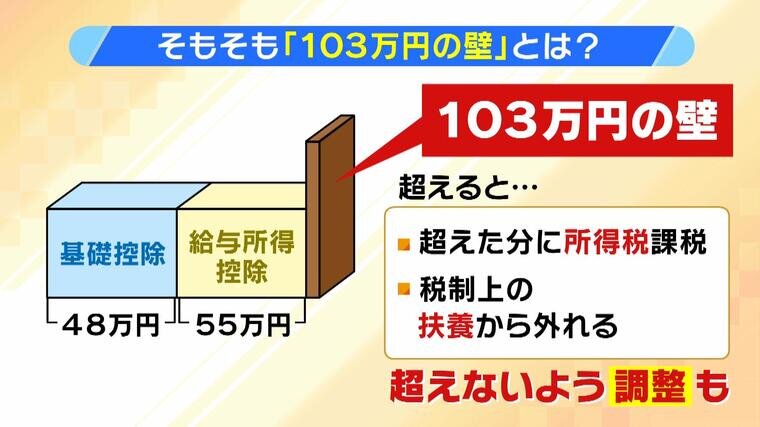

初めに…「103万円の壁」をおさらい

「103万円の壁」とは、所得税が課税される“ボーダーライン”のことです。年収が、基礎控除の48万円と給与所得控除の55万円の合計103万円を超えると、超えた分に所得税が課税されます。

▼年収103万円以下:所得税が課税されない

▼年収103万円超え:超えた金額に所得税が課税

さらに、誰か(親など)の扶養親族である場合、年収が103万円を超えると税制上の扶養から外れます。アルバイトの学生や週2~3回パートタイムで働く人たちが、103万円を超えないように勤務を調整するのはそのためです。国民民主党は、この「壁」を178万円まで上げようと衆院選で訴えました。

もし103万円の壁が引き上げられた場合、控除額が変わるため、アルバイトやパート勤務の人だけではなく、会社員や自営業者にも大きく関係します。

「106万円の壁」超えると手取りが一気に減る!?

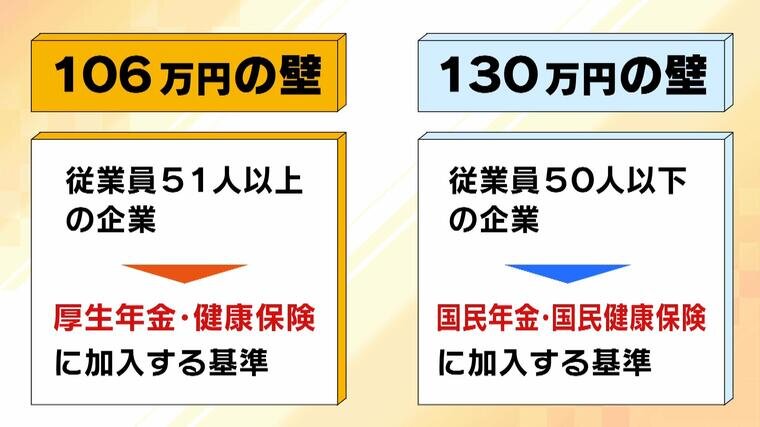

実は、「壁」はほかにもあります。「106万円の壁」「130万円の壁」です。「103万円の壁」は、税制上(所得税)の壁でしたが、こちらは年金・健康保険の壁となっていて、勤めている会社の規模によって基準が変わります。

▼「106万円の壁」

従業員51人以上の企業で働いている人が『厚生年金・健康保険』に加入する基準

▼「130万円の壁」

従業員50人以下の企業で働いている人が『国民年金・国民健康保険』に加入する基準

では、「106万円の壁」を超えるか否かで、収入はどう変わるのでしょうか。一例として、「会社員の夫を持つパート従業員の妻」の手取りを、年収103万円・年収104万円・年収106万円の3パターンで比較してみます(ファイナンシャルプランナー・山下幸子さんの試算)。

▼年収が「103万円の壁」を超えない場合

妻の年収:103万円

住民税+雇用保険:約1.5万円

所得税:0円

手取り:101万4520円

▼年収が「104万円」の場合

妻の年収:104万円

住民税+雇用保険:約1.7万円

所得税:100円

手取り:102万3360円

▼年収が「106万円」の場合

妻の年収:106万円

住民税+雇用保険:約1.1万円

厚生年金・健康保険:約15万円

所得税:0円

手取り:89万9324円

年収104万円の場合、所得税は100円で、手取りは102万3360円。実は、103万円を1万円超えた程度では大きな変化はありません。

ただ、年収が106万円を超えると、厚生年金・健康保険を約15万円払う必要があるため、手取りは89万9324円に。年金・健康保険の控除によって所得税は0円になりますが、大幅に減ることになります。

「留学したい」「夢をかなえるためにスクールに通いたい」などといった理由でアルバイトをする若い世代にとっては、お金を貯めにくい仕組みになっているのかもしれません。

厚生年金・健康保険を払った分、将来返ってくるお金が増えるという考え方もありますが、若い世代にとっては「遠い将来のお金」よりも「今のお金」が大切だという人が多いのではないか、とファイナンシャルプランナー・山下さんは指摘していました。

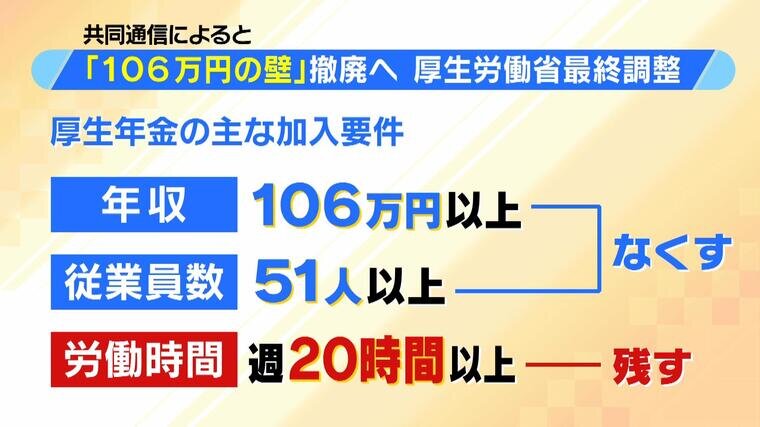

「106万円の壁」が消える!?でも手取りは変わらない…?

では、「壁」がなくなった場合、私たちは得をするのでしょうか、損をするのでしょうか。共同通信によりますと、「106万円の壁」の撤廃に向けて厚生労働省が最終調整に入っているとのこと。具体的には、厚生年金の主な加入要件である「年収106万円以上」「従業員数51人以上」をなくそうという動きがあるようです。

ただし、「週20時間以上の労働時間」という要件については残す方針で、「どれだけ働いても社会保険料を払わなくていい」というわけではありません。週20時間以上働いた場合、年収106万円以下でも社会保険料が徴収されることになります。

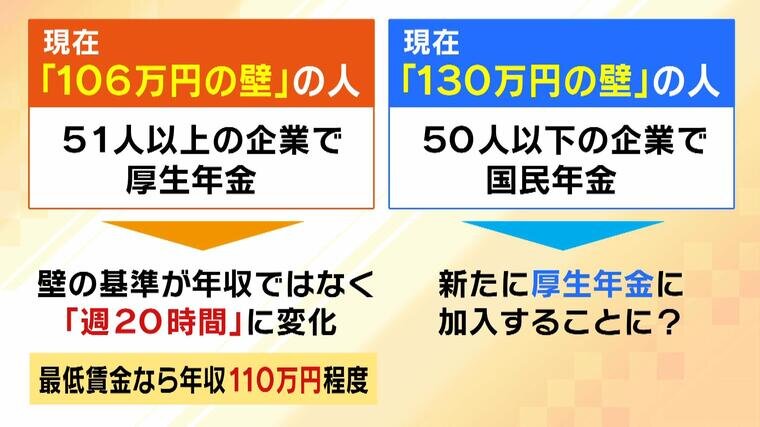

「壁」の基準が、「年収」ではなく「週20時間」に変化した場合、具体的にはどういった影響が出るのでしょうか。例えば、現在「106万円の壁」を意識して働いている場合、年収は110万円程度(最低賃金で計算)となり、さほど変化はありません。また、現在「130万円」の壁を意識して働いている人は、新たに厚生年金に加入することになれば社会保険料が増えることになります。

ファイナンシャルプランナーの山下さんによると、「国は働く人みんなに年金・保険に加入してほしい」とのこと。広くお金を集めて高齢化社会に対応すること、働いている人と扶養されている人との不公平感を解消することなどを目指しているようです。

今後「壁」が動くことになれば、手取りなどが変わり、生活も変わる可能性があります。家庭の状況などを考慮して、ファイナンシャルプランナーに相談をしてみてもいいかもしれません。

この記事に関連するニュース

-

年収の壁 税と社会保障あわせて論じよ

読売新聞 / 2024年11月20日 5時0分

-

「年収の壁」引き上げで手取り減るケース多発の訳 パートは年収増で手当て減や社会保険加入が負担に

東洋経済オンライン / 2024年11月13日 7時40分

-

「年収の壁」問題を整理してみる - 「103万円の壁」引き上げ、「106万円の壁」撤廃ってどういう意味?

マイナビニュース / 2024年11月12日 9時51分

-

103万、106万、130万、150万、201万…共働き夫婦に立ちふさがる「年収の5つの壁」を解説する【2024編集部セレクション】

プレジデントオンライン / 2024年11月10日 16時15分

-

扶養内を意識して働くひとにはメリットがない? 「103万円の壁」引き上げによる具体的な影響とは

MONEYPLUS / 2024年11月6日 18時0分

ランキング

-

1「死んでいるアヒルが増えている」 埼玉・行田市の農場で高病原性鳥インフルエンザ疑い 埼玉県内では今年初

TBS NEWS DIG Powered by JNN / 2024年11月24日 22時8分

-

2名古屋市長選挙、広沢一郎氏が初当選…河村たかし前市長から後継指名

読売新聞 / 2024年11月24日 21時49分

-

3三笠宮妃百合子さまの通夜営まれる 秋篠宮ご夫妻ら参列

毎日新聞 / 2024年11月24日 19時32分

-

4強盗致傷事件被害品のクレカを受け取った疑いで21歳大学生を追送検…SNSで闇バイトに応募

読売新聞 / 2024年11月24日 16時51分

-

5金山労働者の追悼式、初開催=韓国側は不参加―新潟・佐渡

時事通信 / 2024年11月24日 16時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください