年収500万円で「月3万円」負担が増える!?高額療養費の上限額見直しに異論噴出「医療保険の底が抜ける」と指摘の専門家も【解説】

MBSニュース / 2025年2月6日 13時40分

「高額療養費制度」とは医療費が高額になった場合、所得などに応じて負担上限額が決まり、患者の自己負担を抑えられる仕組みのこと。政府はこの制度を見直し、8月から負担上限額を段階的に引き上げる方針を示しました。しかし、これに対して異論も噴出しています。 高額な医療の負担はどうあるべきなのでしょうか?日本福祉大学・二木立名誉教授などの見解を交えてお伝えします。

あなたの負担はどれくらい増える?

年収などによって自己負担の上限額が変わる高額療養費制度。年収460万円の人の場合、上限額は1か月あたり約8万100円です。そのため、例えばケガや病気で1か月の医療費が100万円かかった場合、本来の窓口負担は3割の30万円ですが、高額療養費制度によって本人が負担するのは約8万100円となります。

この制度を利用して年に一度でも受給したことがある人は70歳未満で400万人、70歳以上で850万人、合計で1000万人を超えています。

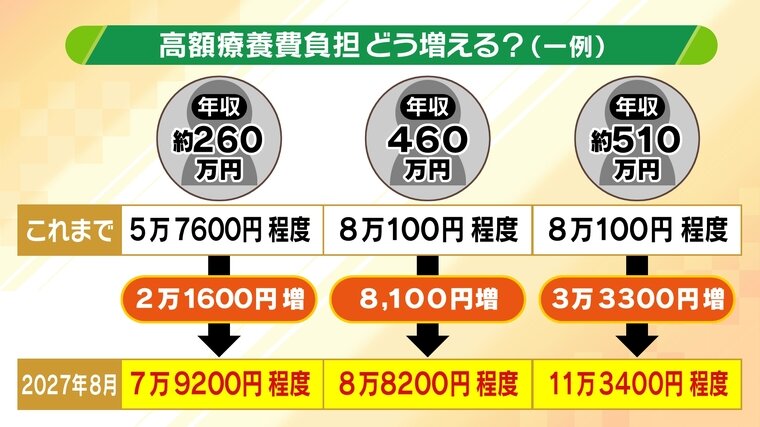

では、上限額の見直しで自己負担額はどれくらい増えるのか?一例を紹介します。

▼年収260万円の場合…2万1600円増

これまで:5万7600円程度

2027年8月:7万9200円程度

▼年収460万円の場合…8100円増

これまで:8万100円程度

2027年8月:8万8200円程度

▼年収510万円の場合…3万3300円増

これまで:8万100円程度

2027年8月:11万3400円程度

月々の健康保険料は減る? しかし少額・・・

一方で、制度見直しで健康保険料の負担は下がると試算されています(厚労省の推計より)。とはいえ、高額療養費制度の負担上限の引き上げ額と比べると、その額は少ないと言えそうです。

▼協会けんぽ…年3500円(月292円)減

▼健保組合…年4900円(月408円)減

▼共済組合等…年5000円(月417円)減

▼国民健康保険…年1500円(月125円)減

▼後期高齢者…年1100円(月92円)減

こうした状況に異論も噴出しています。日本維新の会・吉村洋文代表はSNSでこう発言しています。

「おかしいよ。誰でも長期入院の大病を患う可能性はある。一気に困窮化する。特に現役世代。いざという時の大きなリスクに備えるのが保険」

また、全国保険医団体連合会は、以下の声明を出しています。

「生活が成り立たなくなる、あるいは治療の継続を断念しなければならなくなる患者とその家族が生じる可能性が危惧される。患者のいのちまでも脅かす高額療養費制度の改悪は絶対に許されません」

ひと月あたりの医療費 最高額は約1億8000万円!?

「皆保険制度の大黒柱」と言う人もいる高額療養費制度ですが、現在の日本の医療費はどうなっているのでしょうか。

日本の国民医療費は1992年度は23兆円でしたが、30年後の2022年度には2倍以上の47兆円に。1人あたりで見ると18万8700円だったのが37万3700円(2021年度の高額療養費は全体の約6%)に増えています。

ここまで医療費が増えた理由の1つは高齢化。65歳以上の割合は1992年の13%から、2022年は29%と急激に増加しています。

また、超高額薬や手術が保険適用されるようになってきたこともあります。ひと月あたりの医療費上位100人の平均額はこの10年で3500万円以上増えています。

2014年 約1861万円

↓

2023年 5586万円

最高額で比べても、約3000万円だったのが約1億8000万円に上がっています。

「ある社会問題」がきっかけで誕生した高額療養費制度

そもそも、どんな経緯で高額療養費制度は生まれたのでしょうか。

1961年、日本の皆保険制度が始まった当初、国民健康保険は今と同じ3割負担でしたが、会社などで加入する健康保険なら、本人の窓口負担が不要でした。一方で、その妻や家族は5割負担。高額な医療費でも半額を負担しなければいけません。

そのため、妻が腎臓病患者だったケースでは、年間医療費1000万円だった血液透析のため、離婚して妻が生活保護受給者になることで負担を減らすということもありました。

こうしたことが社会問題になり、1973年に始まったのが高額療養費制度でした。当時は月3万円が上限でしたが、血液透析をめぐる社会問題から始まった制度のため、血液透析の患者は特例で月1万円でした。この特例は50年以上たった今も続いていて、血液透析・血友病・HIVなどの患者は上限が1万円となっています(年収770万円以上の場合は上限2万円)。

どうやって財源を増やす?

しかし、この制度が続くことにより財政面で厳しくなるのも事実です。

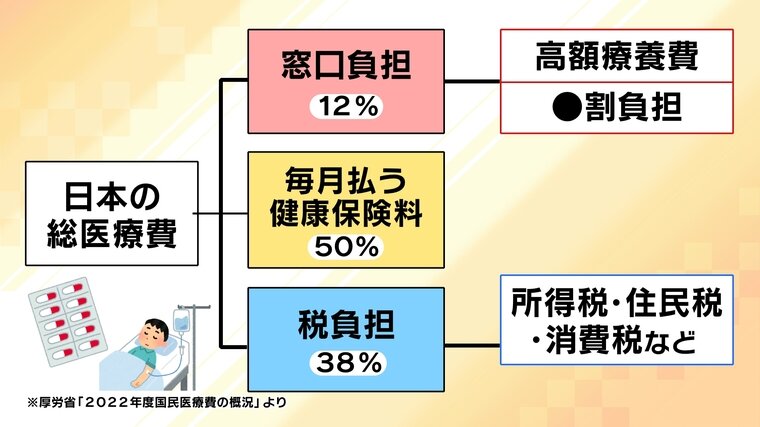

日本の総医療費は上がり続けていますが、財源は以下の3つ(厚労省「2022年度国民医療費の概況」より)。

▼窓口負担…12%

▼毎月払う健康保険料…50%

▼税負担(所得税・住民税・消費税など)…38%

医療費が増えていく現状で、入るお金をどこで増やすか。今回の制度見直しでは、窓口負担に含まれる高額療養費の自己負担額が引き上げられることになりました。

一方で、日本福祉大学・二木立名誉教授は「高額療養費制度はセーフティネット。これに手をつけると医療保険の底が抜ける」と指摘。“みんなで薄く広く負担する”という考え方から、引き上げるなら健康保険料や税負担ではないかという見解を示しています。

また、元厚労省官僚で元衆議院議員の豊田真由子さんは「資産課税」を提案。「日本の制度は主に所得を見ている」とした上で、現役世代に比べて所得(年金など)は多くない高齢者が、巨額の金融資産や不動産を持っているケースを例に挙げ、そうした人が“所得が低い人の負担”になっていることに疑問を呈しています。

この記事に関連するニュース

-

高額療養費の「自己負担の上限引き上げ」見直しへ…政府・与党、がん患者らに反発広がり

読売新聞 / 2025年2月8日 5時0分

-

「高額療養費」どうなる? 自己負担額の“引き上げ案”が国会で議論に 「治療を続けられるのか…」がん患者からは不安の声【news23】

TBS NEWS DIG Powered by JNN / 2025年2月7日 14時31分

-

[社説]高額療養費引き上げ 負担増 患者の声を聞け

沖縄タイムス+プラス / 2025年2月5日 4時0分

-

高額療養費制度の「自己負担限度額」が引き上げに!?「年収1000万円」以上だと月いくらになる? 上限額をシミュレーション

ファイナンシャルフィールド / 2025年1月31日 2時30分

-

高額療養費負担「8万円→13万円」へ…荻原博子「これからはじまる"現役世代いじめ"に備えるにはこれしかない」

プレジデントオンライン / 2025年1月27日 10時15分

ランキング

-

1「人のやる事じゃない…」出荷直前のキャベツ約800玉盗まれる 生育不良で価格高騰の中 農家らは憤り隠せず

東海テレビ / 2025年2月11日 21時3分

-

2福島市土湯温泉の雪崩、客や旅館従業員ら62人がまだ孤立…あす以降ヘリでの救出検討

読売新聞 / 2025年2月11日 20時0分

-

3埼玉・八潮の陥没 運転席近くを掘削へ 救助に向け、完了まで3カ月

毎日新聞 / 2025年2月11日 20時0分

-

4父親の遺体を自宅に放置 死体遺棄の疑いで同居の息子を逮捕

南海放送NEWS / 2025年2月11日 14時55分

-

5道路わきに4m積み上げられた雪から遺体…数日前から行方不明の90代女性か

読売新聞 / 2025年2月11日 23時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください