ペアローンと収入合算、共働き世帯にとっての住宅ローンの正解とは?

MONEYPLUS / 2024年5月28日 7時30分

ペアローンと収入合算、共働き世帯にとっての住宅ローンの正解とは?

住宅ローンの組み方には、おもに「単独借入」「収入合算」「ペアローン」の3つの選択肢があります。共働き世帯の増加や、住宅購入価格の上昇などにより、「夫が単独でローンを組む」以外の選択肢も増えてきているのではないでしょうか。本記事では、共働き世帯が住宅ローンを組む際に把握しておきたい選択肢の違いと、自分たちに合った住宅ローンの選び方について解説します。

収入合算とペアローンの違いと選び方

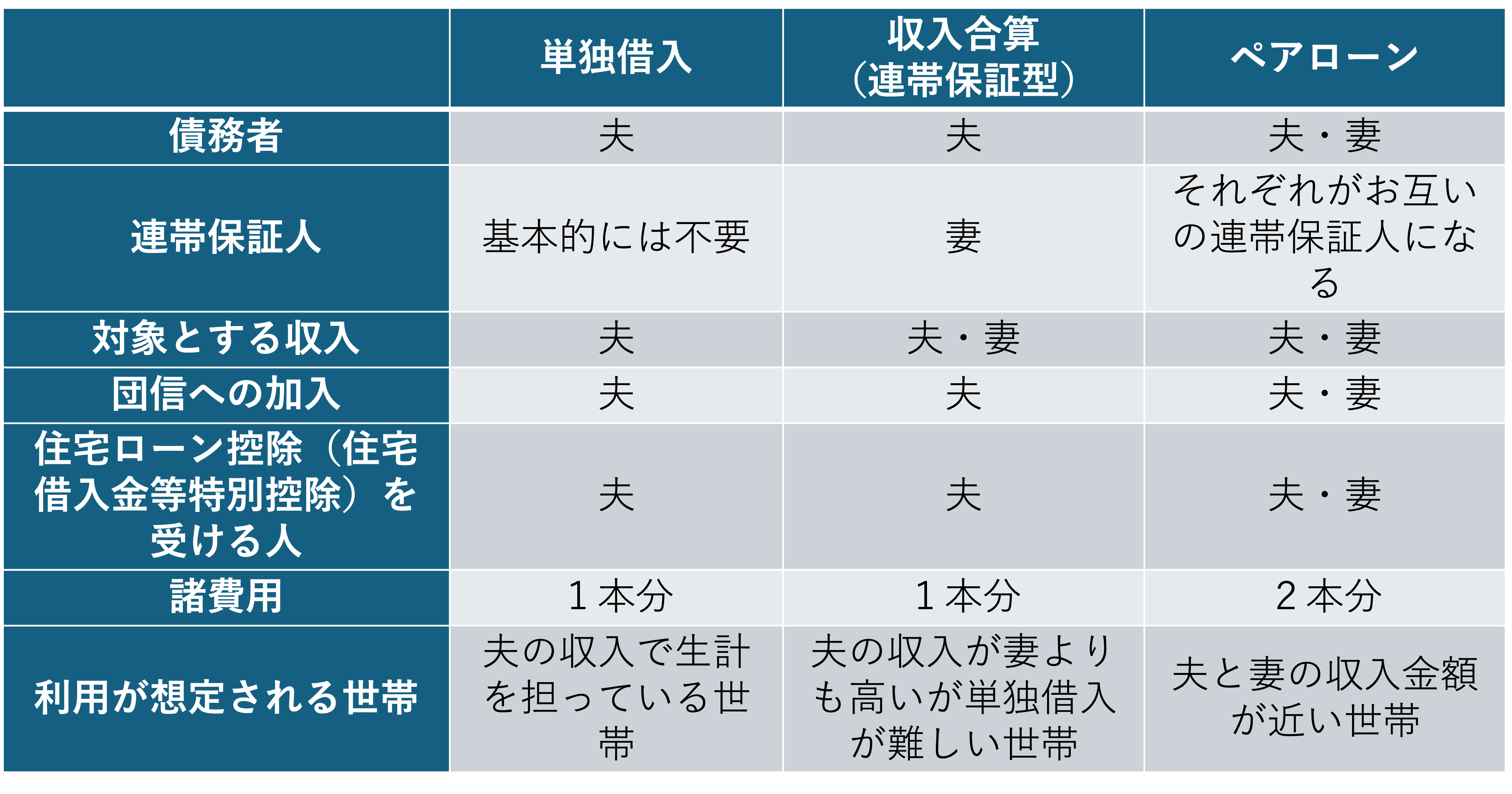

単独借入、収入合算、ペアローンの違いをまとめました。今回は、単独借入、収入合算の場合は夫が主債務者、ペアローンは夫婦それぞれが債務者となることを想定しています。

画像:筆者作成

画像:筆者作成

収入合算とペアローンは、その違いを理解できていない方も多く、ご質問もよくいただく内容のため、ここから詳しく解説していきます。

夫婦の収入を合算することで住宅ローンの借入額を増やすことができる点は共通していますが、ローンの組み方が異なります。

収入合算の場合、この例では夫が単独で住宅ローンを組みます。夫名義の住宅ローン契約を結ぶことになるので、住宅ローン控除と団体信用生命保険(以下、団信と記載)への加入は債務者である夫のみが対象です。

一方、ペアローンは夫と妻が自身の収入を元にそれぞれが住宅ローンを組むことになります。そのため、住宅ローン契約は2本になります。夫婦共に住宅ローン控除を受けることができ、団信にもそれぞれが加入します。

では自身に合う住宅ローンの組み方はどうやってわかるのでしょうか。次に選ぶ際に確認すべきポイントを解説していきます。

住宅ローン減税の控除額に違いはないか

住宅ローン減税は、住宅を取得する際の金利負担軽減のため、所得税(控除しきれない場合は翌年の住民税)が一部控除される制度です。住宅購入の家計への負担を減らすために活用したい制度です。住宅ローンの組み方によっては、この住宅ローン減税の控除額が変わることがあります。

住宅ローン控除額の計算式は以下のとおりです。

下記の条件において異なる控除上限金額が設けられています。

・住宅の環境性能

・入居年月

・子育て世帯・若者夫婦世帯に該当(令和6年に 入居する場合)

単独借入と収入合算の場合、住宅ローン減税を受けられるのは主債務者のみです。住宅ローン控除はあくまでも支払った所得税や住民税の額が上限となります。そのため、年収によっては住宅ローン減税の控除上限額まで控除しきれない場合があります。

一方、ペアローンは夫婦ともに住宅ローン控除を受けることができるため、ペアローンを選択した方が控除額は多くなるケースもあります。

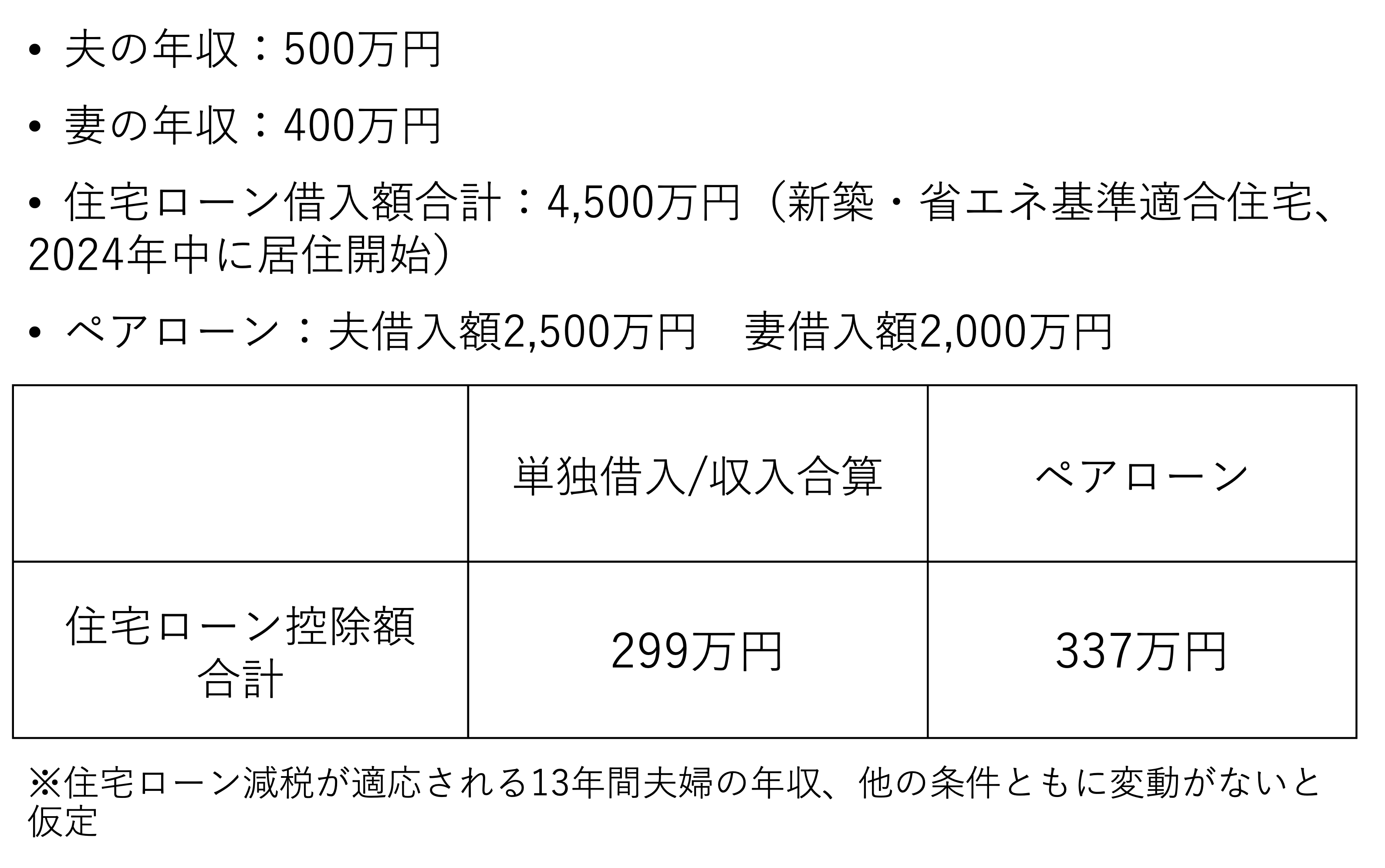

住宅ローンの借り方を、住宅ローン控除の額だけで比較することはオススメしませんが、どんなケースで控除額に差が出るのかシミュレーションをしてみました。

たとえば、下記条件の場合、単独借入や収入合算よりペアローンの控除額の方が38万円多くなります。

ご自身でこの比較をされるのは少々難しいと思いますので、そんな時は是非ファイナンシャルプランナーを頼っていただければと思います。

住宅ローン借入諸費用に違いはないか

単独借入と収入合算の場合にかかる諸費用に対し、ペアローンの場合は住宅ローン契約が2本になることで諸費用は2倍になると思われるかもしれません。しかし、単純に2倍になるわけではありません。

住宅ローンを組む際の諸費用にはいくつか種類があります。ペアローンにすることで確実に費用が2倍になるのは、印紙税・抵当権設定費用などです。ただし、増額は数万円程度にとどまります。注意したいのは、金融機関によってかかる諸費用に違いがある点です。

金融機関のサイト上では、住宅ローン借入のシミュレーションを行うことができます。住宅ローンの組み方を変えてシミュレーションができる金融機関もあるので、実際にかかる諸費用の違いを確認しておきましょう。

ペアローンは収入合算に比べて諸費用は増えますが、ローンが2本になることによるメリットもあります。ペアローンは同条件での借入が必須ではありません。一方は変動金利、もう一方は固定金利を選択する、金利の変動状況や余裕資金を考慮して片方の住宅ローンの繰り上げ返済を行うなど、今後の金利上昇リスクに備えて柔軟性を持たせることが可能です。

ペアローンを選択する場合は万が一の備えが必要

住宅ローンを組む際には、債務者に万が一のことがあった場合に備えるため、団信への加入が必須です。単独借入、収入合算の場合、団信に加入するのは主債務者です。主債務者である夫に万が一のことがあった場合、住宅ローン残高はゼロになります。

一方、ペアローンは夫・妻それぞれが団信に加入します。夫に万が一のことがあった場合は夫のローン残高はゼロになりますが、妻のローン残高は残ります。配偶者に万が一のことがあった場合、収入減や生活の変化により、もう一方の仕事や収入にも影響を及ぼしかねません。相手に万が一のことがあっても返済に困らない金額で借入を行うか、万が一のことがあった場合への備えが必要です。

対策の一つとして、生命保険で相手の住宅ローン残高に合わせた死亡保障をお互い持ち合うことで備える方法があります。たとえば、夫に万が一のことがあった場合、夫のローンは団信で完済となります。また、夫にかけていた生命保険から、妻のローン残高に相当する保険金を受け取ることができれば、その後の住宅ローン返済の負担をカバーすることができます。

ペアローンを選択する場合は加入必須な団信だけでなく、生命保険などで万が一に備えるための費用が必要となることも踏まえておきましょう。

収入合算、ペアローンは離婚のリスクも視野に

収入合算、ペアローンを選択する上での注意点もあります。住宅ローンを返済中に離婚することになってしまった場合のリスクです。住宅ローンが残っている家について、所有権、居住者、ローン返済や売却についての話し合いが必要となります。

たとえば、離婚後は片方が単独で所有をするためには住宅ローンの借り換えが必要になります。ただし、元々片方の収入だけでは借入が難しいために夫婦の収入を合算していた場合、スムーズな借り換えは難しいかもしれません。大きなトラブルになりかねないリスクがあることは理解しておきましょう。

また、単独借入に比べて収入合算、ペアローンともに借入可能額が増えるため、希望の借入額を優先しがちです。どちらかが仕事を辞めたり、転職や休職をしたりすることで収入が減少したとしても返済に困らないよう、無理のない借入額かどうかを慎重に判断しましょう。

住宅ローンの借入を検討する際には、まずは借入可能かどうか、仮審査を受けます。仮審査を受ける金融機関は、都市銀行・地方銀行・ネット銀行など異なるチャネルで、複数行の審査を受けることをお勧めします。

単独借入、収入合算、ペアローンの仮審査を同時に受けることはできません。いずれか一つを選択して審査を受け、結果を見て他のパターンも検討したい場合は再度仮審査を受ける、という手順になります。

希望の住宅購入を叶えるために、住宅ローンの組み方による返済額や諸費用などの負担額の違いを理解し、納得のいく選択をしましょう。

ご覧いただいて分かるように、共働きの住宅ローン選びは意外と選択肢が多いです。物件選びをしてから住宅ローンの比較検討だと時間が足りないケースが多く見受けられます。住宅購入をお考えの方は今日のコラムを参考に、シミュレーションをしてみるなど、早めの準備を心掛けてくださいね。

【監修】伊達有希子/ファイナンシャルプランナー(CFP、1級FP技能士)

あなたの収入の適正ローンはいくら? お金のプロが家計を無料診断[by MoneyForward]

(伊藤寛子)

外部リンク

この記事に関連するニュース

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

-

52歳、住宅ローンが「1000万円」ほど残っているのですが、「借り換え」で安くなることはありますか? 転職で年収が「600万円」に下がったので悩んでいます…

ファイナンシャルフィールド / 2024年6月23日 5時0分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

-

借入残高1800万円・返済期間は残り12年。金利の低い住宅ローンに借り換えたいのですが、借り換えをしないほうがいい場合があるって本当ですか?

ファイナンシャルフィールド / 2024年6月18日 5時0分

-

51歳パート、住宅ローン残高は約2500万円。完済は夫80歳時です

オールアバウト / 2024年6月6日 22時20分

ランキング

-

1インバウンドに沸く「お台場フードコート」の現在 外国人目線の「ザ・日本食」が集まる施設だ

東洋経済オンライン / 2024年6月23日 12時30分

-

2「イオンや業スーの激安そうめんはマズい」が覆る!驚くほどおいしくなる3つのコツ

女子SPA! / 2024年6月23日 8時46分

-

3〈月収43万円〉の定年サラリーマン〈退職金1,500万円〉を元金に、長年の夢だった「カフェ」をオープン!感無量もわずか8ヵ月で閉店、500万円の借金を負った「残念な理由」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月22日 10時15分

-

46歳未満の女児を脳死判定、心臓や腎臓を提供へ…松戸市立総合医療センター

読売新聞 / 2024年6月23日 19時2分

-

5食欲なし、足のむくみは心臓がやられている可能性…「大病の予兆」見分け方のコツは遠い場所に出る危険サイン

プレジデントオンライン / 2024年6月23日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください