日帰りや検査入院でも対象になる可能性も…医療保険の給付金請求漏れはありませんか?

MONEYPLUS / 2024年6月30日 11時30分

日帰りや検査入院でも対象になる可能性も…医療保険の給付金請求漏れはありませんか?

医療保険加入時には、詳細な説明を受け納得しているものの、細かな内容は忘れてしまうことが多いものです。特約も多様化し、外来での手術、放射線治療、抗がん剤治療なども給付金の対象になる保険が増えています。請求漏れをなくすポイントをお知らせします。

医療保険給付金請求に必要なもの

医療保険給付金請求に必要な書類は、保険がかかっている人(被保険者)が保険会社に提出する保険金請求書と診断書です。診断書請求が基本となっているのは、診断書には入院期間や病名やケガの内容、手術名などが詳細にかかれており、情報が丸ごとわかるからです。

ですが、病院により料金は異なりますが、保険会社所定用紙への診断書ですと、5000円から高い所では1万円程度かかります。費用負担は少しでも抑えたい所です。

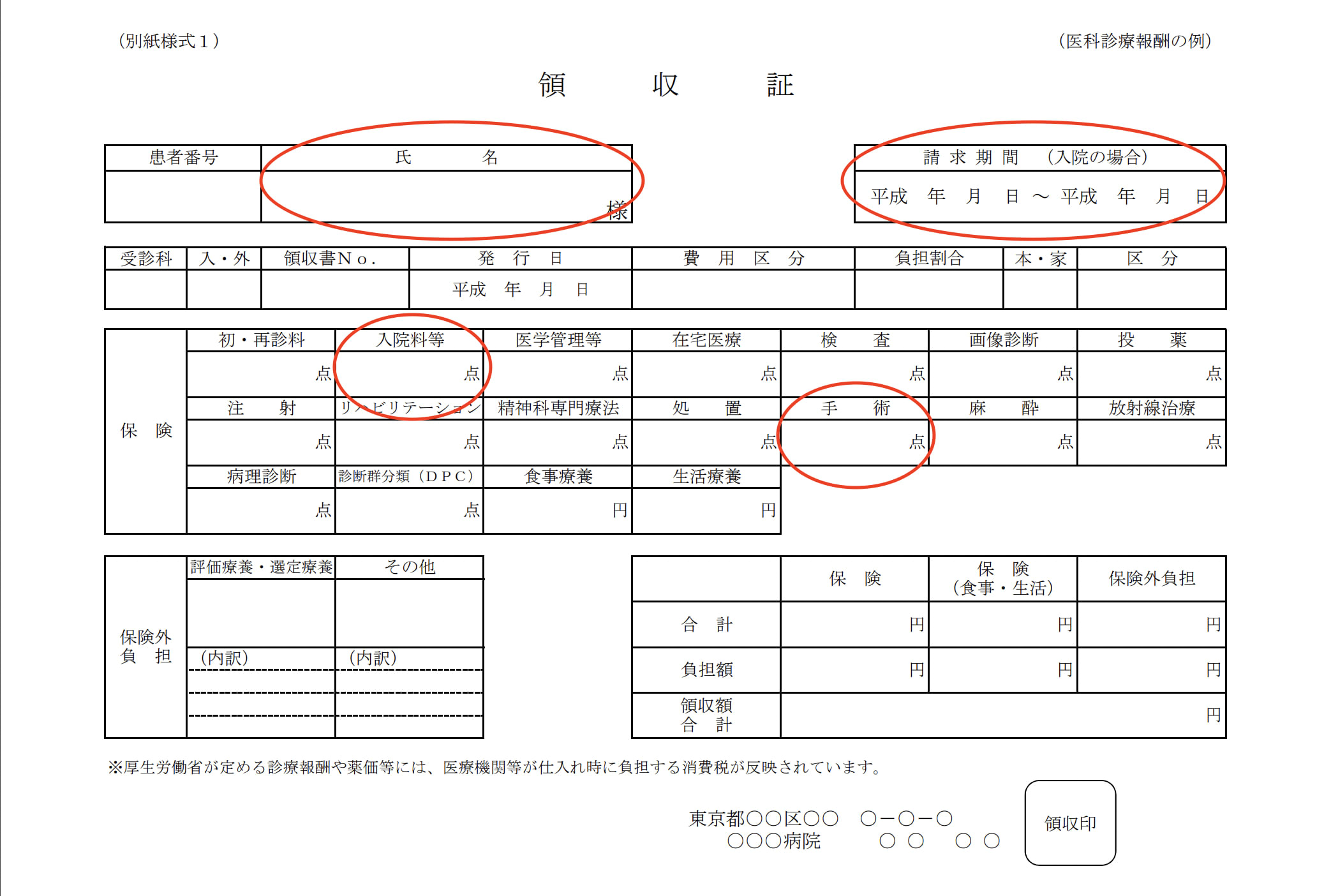

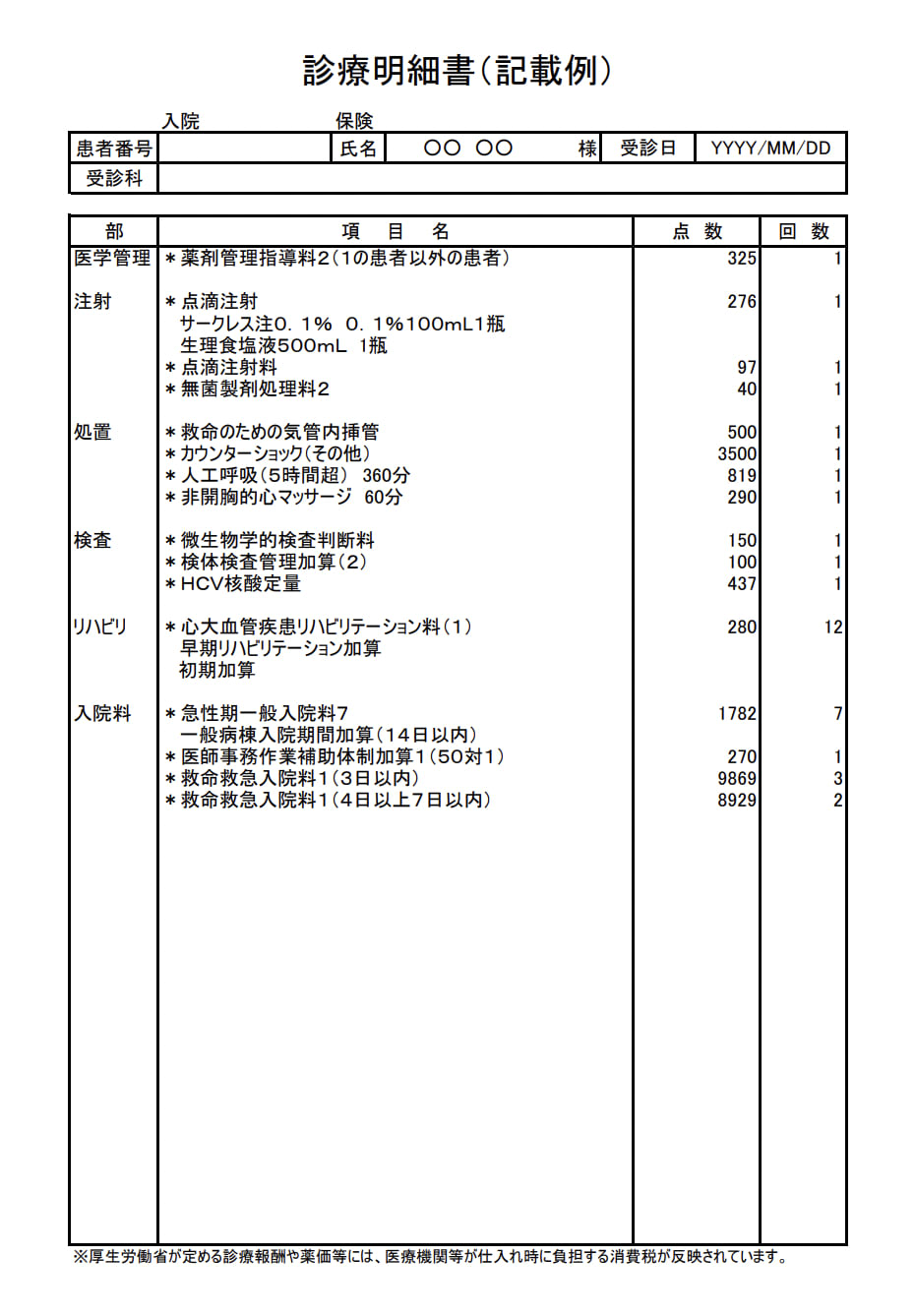

原則は診断書で判断することになっていますが、病院が発行する領収書、診療明細書などがあれば請求できる簡易請求という仕組みがあります。もちろん、入院期間や手術の回数、支払う給付金額、請求する特約の種類により、診断書が必要なものもありますが、条件が合致すれば、診断書がなくても請求は可能です。領収書・診療明細書は支払後に病院から必ず無料で発行されるものですから、費用の削減になります。

保険金請求するための大事な情報が記載されていますので、領収書と診療明細書は大切に保管するよう心がけましょう。厚生労働省HPからサンプルを抜粋しています。参考にしてください。

簡易請求ができる要件は各保険会社によって様々です。入院・手術などの計画がある場合は、担当者または保険会社へ報告し、診断書省略ができる要件か確認してみましょう。最近は、書面による請求だけではなく、PCやスマホから請求できる会社が多くなってきました。書類の郵送時間が省けるので、保険金の支払いまでの時間が早くなります。インターネット請求も活用してみてください。

画像:厚生労働省より

画像:厚生労働省より

画像:厚生労働省より

画像:厚生労働省より

請求漏れが多い例

病気やケガといっても重いものから軽いものまでいろいろあります。重篤な病気で、数週間入院し手術を行う場合は、自分の加入している医療保険はどうだったか確認するひとがほとんどでしょう。ですが、外来だけで行う手術や、1泊2日の検査入院のような、比較的軽微な入院や手術では、保険に該当しないのではと思い込み、請求をしなかったという話をよく聞きます。

加入している保険の内容により異なりますが、最近の医療保険の傾向は、入院や手術の種類により保険金を支払うのではなく、入院や手術が公的健康保険の対象かどうかに変わっています。先ほど掲示した領収書のサンプルを見ていただくとわかる通り、公的健康保険適用の入院や手術は、保険欄の「入院料等」「手術」に点数が記載されます。

例えば、白内障の手術の場合、外来で手術を行うことが多くなっています。この場合、入院をしないので、入院の項目には点数が入りませんが、手術には点数が入りますので、外来手術保険金が支払われる可能性があります。

大腸ポリープの手術も外来での手術が多い例です。同様に外来手術保険金が支払われる場合が多いですが、病院によっては、日帰り入院に該当する場合もあります。該当するかどうかは、領収書の入院に点数が入っているかどうかで確認しましょう。なお、入院病床のない病院での手術は、仮に病院のベッドにしばらく休んでいたとしても、入院の対象にはなりませんので、注意が必要です。

日帰り入院の場合は、外来手術保険金ではなく、入院手術保険金の対象になりますので、保険金の倍率が増える可能性があります。さらに、1日でも(日帰り入院含む)入院すれば、5日・10日分の入院保険金を支払う特則や、入院一時金が支払われる特約が付いていれば、給付金が追加で支払われます。

外来手術では25,000円の給付でも、日帰り入院の手術に該当すれば10万円以上給付される可能性もあります。

外来手術は請求漏れが多い傾向にあります。簡単な手術だからと放置せず、担当のひとにひとこと相談してみましょう。

他にも、医師の診断により検査入院をした場合も忘れがちです。人間ドックなどの健康診断は予防のためですから医療保険の給付対象外ですが、なんらかの異常があり検査が必要になった場合の入院は対象です。

請求漏れをなくすポイント

医療保険に加入していても、内容を詳細に把握している人は多くありません。

年に1度保険会社から送られてくる契約内容のご案内は、面倒でも必ず開封し確認することが大切です。支払いがすでに終わっていて、保障だけが続いているようなタイプですと、保険料の支払いがないため、加入している意識がない場合もあります。契約案内が届いたら、請求漏れがなかったか1年を振り返ってみましょう。

医療保険、がん保険、傷害保険など、入通院に関わる保険をひとつの代理店、ひとつの保険会社でまとめることも、請求漏れをなくすポイントです。

加入する時は、さまざまな保険を検討し、より良い保険を安価な保険料で選んでいくのもひとつの方法ですが、いくつもの保険会社に加入していると、保険金請求はとても煩雑になり、漏れが生じやすいものです。

例えば、自動車事故で大けがをされた場合、保険会社を統一する、または代理店の様な窓口をひとつにし、事故受付をすると、ケガの医療保険金請求も共有され、漏れることなくワンストップで行うことができます。がん保険と医療保険、介護保険と医療保険なども同様で、窓口はひとつの方が、請求漏れを少なくできます。

医療保険は加入することが目的ではなく、何か起こった時に、使って役立てることが目的です。連絡の取りやすい代理店や募集人に加入していること、繋がりやすいサポートデスクが完備されている保険会社であることが、請求漏れをなくすポイントにつながるでしょう。

保険料を払いすぎていませんか? お金のプロがあなたにあった保険を診断 [by MoneyForward]

(寺田 紀代子)

外部リンク

この記事に関連するニュース

-

医療保険は優先度が低い? 必要な人とそうでない人の違いとは

MONEYPLUS / 2024年6月21日 11時30分

-

県民共済に加入しようと思い説明を受けたら、子どもも入ったほうがいいといわれました。小学生の子どもも加入すべきでしょうか?

ファイナンシャルフィールド / 2024年6月16日 9時40分

-

認知症になると「認知症保険」は請求できない…「老後の備え」をうたう人気商品のとんでもない落とし穴

プレジデントオンライン / 2024年6月16日 9時15分

-

初任給を受け取りましたが、思っていたよりも手取り額が少なくて驚きました。給与明細の見方を知って、給与や税金の計算に誤りがないか確認したいです。

ファイナンシャルフィールド / 2024年6月10日 23時0分

-

やたら左の鼻だけつまる、花粉症かな…年収600万円の42歳会社員、小さな予兆からまさかの「副鼻腔がん」診断。“2ヵ月前”に加入も「がん保険無効」で呆然【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月8日 11時45分

ランキング

-

1すき家、7月から“大人気商品”の復活が話題に 「この時期が来たか」「年中食いたい」

Sirabee / 2024年6月29日 4時0分

-

2若々しい人・老け込む人「休日の過ごし方」の違い 不安定な社会、「休養」が注目される納得理由

東洋経済オンライン / 2024年6月30日 9時0分

-

3忙しい現代人が“おにぎり”で野菜不足を解消する方法。野菜たっぷりおにぎりレシピ3選

日刊SPA! / 2024年6月30日 15時53分

-

41年切った「大阪・関西万博」現地で感じた温度差 街中では賛否両論の声、産業界の受け止め方

東洋経済オンライン / 2024年6月30日 14時0分

-

5水分補給は昼コーヒー、夜ビール… 「熱中症になりやすい人」の特徴と対策

ananweb / 2024年6月29日 20時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください