薬価改定による増収増益予想でストップ高の「ツムラ」、その後下落を続ける2つの要因とは?

MONEYPLUS / 2024年7月4日 7時30分

薬価改定による増収増益予想でストップ高の「ツムラ」、その後下落を続ける2つの要因とは?

2024年の3月、薬価改定のニュースでいきなりのストップ高となったツムラ(4540)。この時点では、実際にどの程度業績に影響があるかは不明でしたが、かなりのインパクトがあるのではないかという期待で株価は上昇しました。

そのとき取り上げた記事「日経平均2024年最大の下げの日に4%上昇した「ツムラ」、その理由は?」では、この先5月に発表される2025年3月期の予想に注目と書きました。仮に営業利益予想で過去最高益の231億円を超える数字を出してくれば、株価はさらに一段上を目指す展開、逆に期待値に届かなければ、株価は低迷期へ逆戻りするのではないかと予想しています。その後、どうなったか見てみましょう。

売上予想発表の翌日はストップ高だったが…

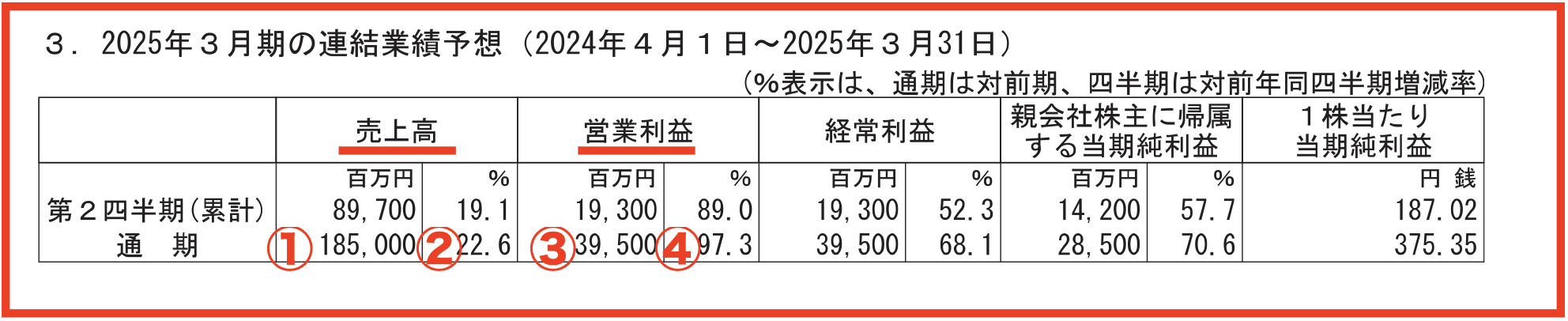

画像:ツムラ「2024年3月期 決算短信〔日本基準〕(連結)」

画像:ツムラ「2024年3月期 決算短信〔日本基準〕(連結)」

5月9日に発表された25年3月期の売上予想は①185,000(百万円)、②前年比22.6%、③営業利益39,500(百万円)、④前年比97.3%と、軽く過去最高営業利益を超えてきました。想定以上に薬価改定による増収増益効果が見込める予想に、翌日の株価はストップ高と好反応を見せました。

画像:TradingViewより

画像:TradingViewより

ところが、その翌営業日には、前日比-7.3%の大陰線で、その後もずるずると下落。5月30日には、決算翌日5月10日につけた高値4,392円から-15%の3,740円まで落ち込みました。その要因として考えられるは、以下二つです。

一つ目は、3か月ごとの営業利益の推移を見ると、直近実績24年1-3月の営業利益は876(百万円)で、前年同期比では-72.6%と大幅減益です。当社は、1-3月に営業利益が凹む季節性がありますが、それにしても前年比の減益っぷりが大きいことは、投資家にとっては心配要素です。

二つ目は、信用買い残の増加です。決算発表直後から信用取引で買う投資家が急増し、信用買い残÷信用売り残で計算される信用倍率は30倍を超えています。株価が下落している局面でも信用買い残がほとんど減少していないので、信用買いしている投資家は、歯を食いしばって耐えているか、もしくは、下げたところで、新しく信用買いをする投資家が入ってきているのか、どちらかになりますが、いずれにしろ投資家マインドはあまりよくないため、株価の上値を抑えています。

ここ最近は、4,000円程度まで株価は回復しましたが、5月10日につけた高値を更新するには、もう少し信用の買い残が減少してくる必要があるかもしれません。ただ、需給悪化による株価低迷は短期的な話で、もう少し長い目で見れば、業績に連動してしっかり上昇していくのではないかと期待できます。

2025年に「二人に一人の医師が漢方薬を10処方以上処方」が目標

ツムラは、2004年から「育薬」に取り組んでいます。「育薬」というのは、漢方薬の裾野を広げるための活動のひとつで、新薬治療が難渋している疾患に対し、基礎・臨床データの蓄積によりエビデンス(科学的根拠)を確立するものです。医療ニーズが高い、高齢者関連、がん、女性関連を3つの領域と定め、積極的に医療機関に情報提供を行っており、2025年には「二人に一人の医師が医療用漢方製剤を10処方以上処方する」ことを目標に掲げています。

当社の製品の中で、製品別売上高で4位に位置する抑肝散(ヨクカンサン)は、子供の夜泣きや、かんむしに効果があることで知られており、一般的にも馴染みがあります。ただ、用途が限定される上、少子化で需要の低迷が危惧されていましたが、近年では、興奮状態で怒鳴り散らしてしまう認知症患者の症状を鎮める作用が明らかとなり、一気に注目度が高まりました。高齢化が進行する中、医療機関でも処方される機会が増えてくるでしょう。

前年比で10.6%売上が増加している五苓散(ゴレイサン)も、今後のエース候補です。おもに、気圧の変化によるめまいや頭痛といった症状に使用されますが、慢性心不全による浮腫にも効果が期待できることが分かっており、活用の幅が広がっています。

シェア拡大を目指す中国の状況は?

国内の漢方薬ではシェア8割を取っていますので、さらなる拡大には海外展開がマストです。現在は、中国での売上が12%とまだまだ小さいですが、2031年度には売上比率50%以上を目指しています。

勝手なイメージですが、漢方薬は中国のお家芸のように感じます。そこに当社が分け入る余地があるのかどうか。じつは中国では、刻んだ生薬を患者ごとに調合する「飲片(いんぺん)」が浸透している一方で、高品質の標準化製剤の需要が高まっています。そこで、中国政府は、中国の伝統薬である「中薬」の規範化・規模化を図っており、そこにチャンスがあります。当社は、国内事業で磨いたノウハウをいかし、中国の中薬事業への参入を虎視眈々と目論んでいます。製剤化した漢方を中国で売るためにはライセンスが必要なため、現地の中薬企業との買収も交渉しており、絵に描いた餅とはならないと読んでいます。

設立88年の老舗が年内に上場来高値を超えていけるかどうか、ここからおもしろい展開になりそうです。

※本記事は投資助言や個別の銘柄の売買を推奨するものではありません。投資にあたっての最終決定はご自身の判断でお願いします。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]

(藤川 里絵)

外部リンク

この記事に関連するニュース

-

相場展望6月27日号 米国株: ハイテク株⇒エヌビディア⇒アマゾンと主役が短期間化に備えを 日本株: 日経平均は急騰⇒反落の可能性が濃い

財経新聞 / 2024年6月27日 11時39分

-

コロナ特需が一段落ついた「しまむら」、再上昇のカギは100万足を売った“スリッパ”?

MONEYPLUS / 2024年6月27日 7時30分

-

相場展望6月20日号 米国株: NYダウが、ナスダックやS&P500種などの株価指数に一人負け 日本株: 海外投資家が売り転換、証券(自己)も追随

財経新聞 / 2024年6月20日 11時35分

-

上場来高値の3分の1まで下落した「ANYCOLOR」、ストップ高まで株価を押し上げた2つの要因とは?

MONEYPLUS / 2024年6月20日 7時30分

-

盛況のカプセルトイ市場「ハピネット」の株価は上昇トレンド、関連銘柄の状況は?

MONEYPLUS / 2024年6月13日 7時30分

ランキング

-

1定年後に、見落とすと厄介な出費「3選」とは?

オールアバウト / 2024年7月3日 21時40分

-

210位寝言、6位歯ぎしり、3位常夜灯をつけた…40~60代1012人調査で判明「早死にした人の睡眠特徴ワースト10」

プレジデントオンライン / 2024年7月3日 17時15分

-

3Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

4アレルギー表示漏れ→体調不良者発生…… ビアードパパが限定シュークリームの販売を中止「深くお詫び」

ねとらぼ / 2024年7月3日 14時1分

-

5痩せたい人は注目!実は有能なきゅうりの痩せ効果&食べ方

つやプラ / 2024年7月3日 12時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください