「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

最近の住宅ローン金利は、固定金利型は金利が上がったものの一旦一服した様子が見られ、変動金利型は依然として低い金利水準にあります。これから金利が上がるのではとの声を多く聞く今、マイホーム取得を検討している方は、金利が上がる前に、と焦るような気持ちになってしまうこともあることでしょう。しかし、焦って契約を進めるのはちょっと待ってください。金利上昇の可能性は着実に、住宅ローンには織り込まれはじめているようなのです。

金利上昇の可能性は一見するとわかりづらい形で織り込まれていますから、ご自身で意識して確認していくことが必要です。ポイントを3つあげ、お話ししていきます。

実際の金利の決まり方と適用スケジュール

住宅ローンの金利には、複数の種類があります。特に今理解しておきたいのは以下の3つです。

・優遇金利

・上乗せ金利

基準金利

「基準金利」は、住宅ローンの基本となる金利です。店頭金利とも呼ばれており、いわゆる住宅ローン金利の「定価」となります。知っておきたいのは、基準金利は一般的に実際にご自身に適用される金利ではないこと。ご自身に適用される金利は審査ののち、後述の優遇金利や上乗せ金利を踏まえて決定します。

優遇金利

「優遇金利」は、基準金利から引き下げられる金利の幅を示しています。いわば金利の割引部分です。優遇金利は主に2つの種類にわけることができます。一定の条件をもうけ、その条件をクリアした方がずっと受けられるものと、キャンペーン期間を設定し受けられるものです。

住宅ローンは借入ですから、審査により完済してくれると判断される方しか利用することはできません。その一方で、審査をふまえ完済してくれる可能性が高いと判断される方であれば金利が引き下げられ、低い金利で有利に利用できます。また、頭金を20%など一定割合以上出す方に金利を引き下げるとするものもあります。キャンペーン期間を設定し、適用される優遇金利もあります。

特に契約前に注意したいのは、キャンペーンの意味合いが強い優遇金利です。例えば、5年や10年など当初期間を重視して金利を引き下げる「当初引き下げプラン」といったものの場合、あとから引き下げ幅は変わりますし、固定金利型に変更すると金利引き下げ幅が変更となるものもあります。また、スマホや電気サービスなど、他サービスの利用と組み合わせることによって金利を引き下げるものは、規約を読んでいくと必ずしも返済期間中ずっと適用することを約束するものではないようです。契約前には規約などを確認するようにしましょう。

上乗せ金利

優遇金利はいわば基準金利から引き算する金利ですが、足し算する金利もあります。上乗せ金利です。上乗せ金利は審査結果に応じて決定されます。上乗せ金利がない場合もありますが、日銀のマイナス金利解除の発表後、上乗せ金利をはじめたものもあります。

例えば、筆者が先日ご相談をお受けする中で拝見したある金融機関のパンフレットには「ただし審査結果によって0.1~0.3%上乗せされる場合があります」といった小さな但し書きが新たに加わっていました。一見変わらぬ低い金利で、金利上昇の影響を織り込んでいないとみられるものの、契約者ごとにリスク負担を求めるしくみに変わっている、そのようなことが推測されます。

諸費用の違いでトータルコストに差

住宅ローン契約時にはさまざまな費用が必要となります。例えば以下のようなものがあります。

事務手数料(融資手数料)、保証料、印紙税、登記関連費用(登録免許税、司法書士報酬など)、団信保険料、火災保険料、仲介手数料、適合証明書交付手数料(フラット35)

事務手数料や保証料は金融機関や住宅ローン商品ごとに異なります。もしこういった諸費用が大きくなると、せっかく金利が低くても、トータルでみると割高となるケースがあります。支払い利息は基本的に借入額に金利をかけ算して決まりますから、金利が低いと利息負担が減ることが期待されますが、金利差が大きくないなら諸費用が金利差によるメリットを吸収してしまうのです。住宅ローンを検討する場合は、トータルコストをふまえた「実質金利」で比較するようにしましょう。

なお、住宅ローン契約時の保証料の支払いをなくして事務手数料に替えている住宅ローンもありますが、保証料は繰上返済時や借り換え時に一部の金額が返ってくる一方、事務手数料は返ってきません。一般的に借り換えは早い方が有利といいますが、事務手数料を支払うタイプの住宅ローンの場合は、早期の借り換えや繰上返済をされたい方には不利となる可能性があります。借り換えを検討する際は、それまでの住宅ローンのトータルコストを踏まえた上で借り換えの試算をした方がいいでしょう。

団体信用生命保険の選択

団体信用生命保険(団信)は住宅ローン契約者が万が一の際、契約者に代わって住宅ローンを返済してくれるものです。最近の傾向としてがん団信が金利上乗せなしで利用できるなど、ネット銀行を中心に保障内容が充実してきています。八大疾病に備えられるものや就業不能に備えられるもの、自然災害に備えられるものなど様々なものがある一方、保障を広げる場合は、金利は上乗せとなり割高となります。

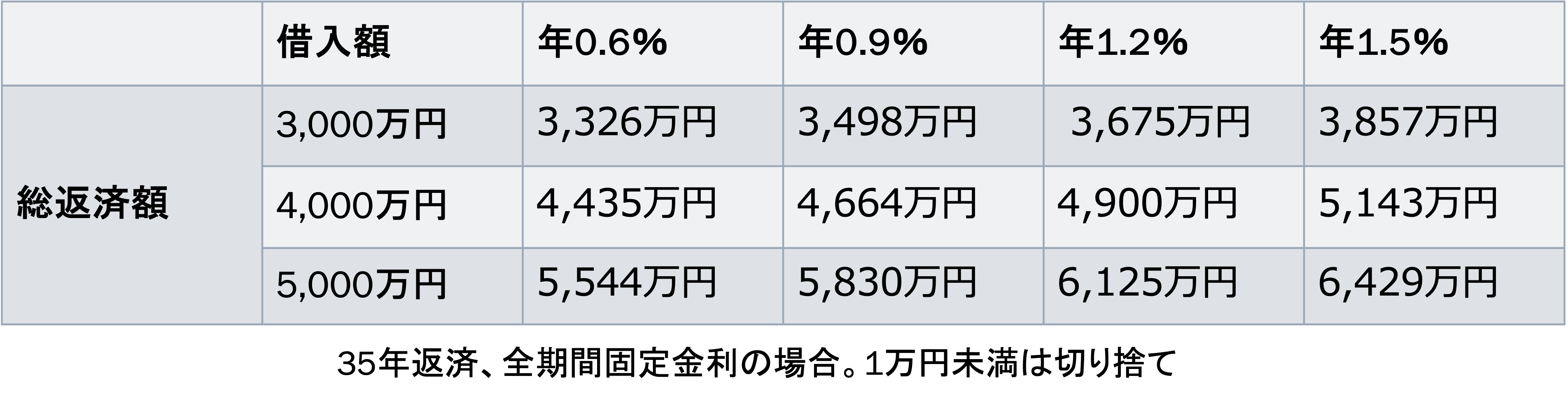

借入金額などによっても異なりますが、例えば金利が年0.3%高くなると、以下のとおり総返済額は200万円~300万円程度増えることが見込まれます。

多くの場合、団信だけを途中で解約することはできません。万が一の備えは大切ですが、その分手元に残せるお金が減ることにもなりますから、保障の必要性とあわせて、団信上乗せがご自身にとって望ましい備え方となるのか、ライフプランと照らし合わせて判断することが大切です。

金利上昇の影響は見えづらいですが、まったく見通しを立てられないものではありません。まずはどのような商品内容となっているのかをひもとき、ご自身にあった選択ができるよう理解を進めていきましょう。

あなたの収入の適正ローンはいくら? お金のプロが家計を無料診断[by MoneyForward]

(内田英子)

外部リンク

この記事に関連するニュース

-

住宅ローンを検討中です。このご時世、固定金利と変動金利どちらがいいのでしょうか?【住宅に関するQ&A】

オールアバウト / 2024年7月12日 19時30分

-

住宅ローンの借り換えで返済額400万円減の試算も…シミュレーション利用前に知っておきたい注意点

MONEYPLUS / 2024年6月26日 11時30分

-

52歳、住宅ローンが「1000万円」ほど残っているのですが、「借り換え」で安くなることはありますか? 転職で年収が「600万円」に下がったので悩んでいます…

ファイナンシャルフィールド / 2024年6月23日 5時0分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

-

借入残高1800万円・返済期間は残り12年。金利の低い住宅ローンに借り換えたいのですが、借り換えをしないほうがいい場合があるって本当ですか?

ファイナンシャルフィールド / 2024年6月18日 5時0分

ランキング

-

1ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

2月々のスマホ代を「高いと感じる」…「2000円もすることに驚いた」「安いプランなのに高い」格安プランに乗り換える?

まいどなニュース / 2024年7月16日 19時45分

-

3「これは奇跡...」破格の1人前"550円"寿司ランチ。もうこれ毎日通いたい美味しさ...。《編集部レポ》

東京バーゲンマニア / 2024年7月16日 7時2分

-

4丁寧な言葉遣いで一見おとなしい人ほど陰湿攻撃がエグい…「目に見えない攻撃」を繰り出す人「6パターン」

プレジデントオンライン / 2024年7月16日 15時15分

-

5「ダイエットの成否」を分ける"睡眠時間の壁" 寝不足では「運動」や「栄養管理」も意味がない

東洋経済オンライン / 2024年7月16日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください