都内で暮らす30代独身女性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年7月23日 7時30分

都内で暮らす30代独身女性の平均年収や貯蓄額、生活費はいくら?【2024年版】

30代女性のライフステージは、まさに十人十色です。結婚・出産をする人もいれば、独身の人もいます。すでに複数回の転職をしている人も珍しくありませんし、学びなおしのため学校に戻っている人もいるでしょう。それほど多種多様なライフスタイルであれば、家計もそれぞれに異なっているはずです。

とはいえ、平均的な収入、貯蓄額、生活費を知っておくこともおろそかにできません。長引くデフレ経済の出口が見えはじめてきた昨今、自分の価値観にこだわり過ぎていると、新しい経済の流れに乗り遅れてしまうかもしれません。時には立ち止まって、周りの様子を知ることも大切です。

今回は、東京都内で暮らす、30代独身一人暮らしの収入、貯蓄、生活費の平均について見ていきましょう。

東京都の女性の平均年収は約355万~371万円

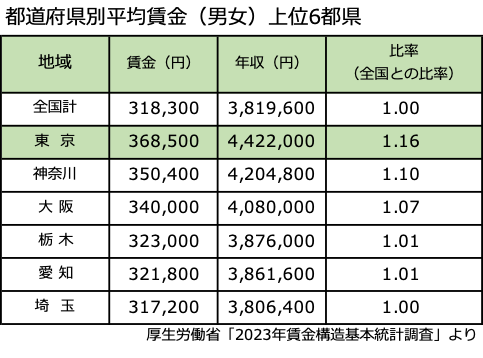

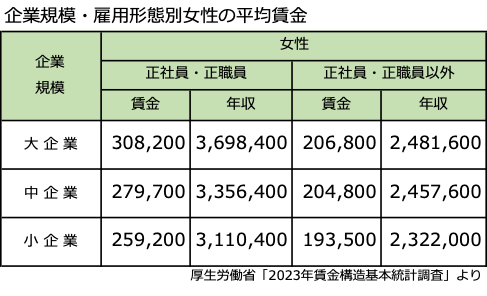

東京の平均賃金は、男女とも全国都道府県のなかで最も高い水準です(厚生労働省「2021年賃金構造基本統計調査」)。

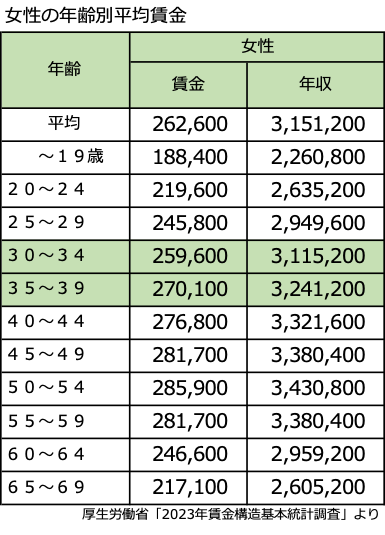

所得税や社会保険料などを差引く前の、額面賃金は、女性の全国平均は約26万2600円。30代前半の30~34歳では25万9600円、30代後半の35~39歳では、27万円円です。

東京都の賃金が、全国平均の約1.16倍であることを加味すると、都内に住む女性の賃金は、30代前半で約30万1000円、後半で約31万30万9000円です。

東京都で働く30代の女性は、年収にして約361万~376万円。月の手取り額は、24万~25万円程度。この中から、貯蓄をしつつ生活費をやりくりしているので、決して楽ではない実態が浮かび上がってきます。

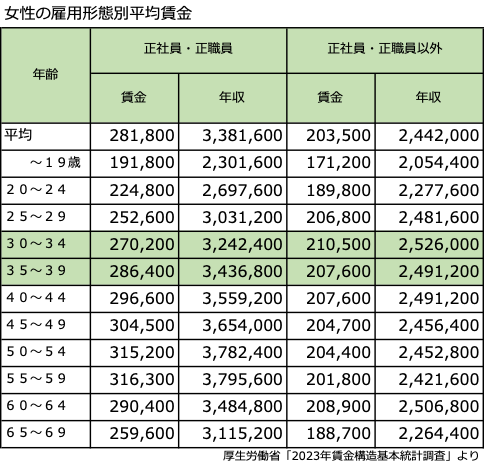

収入は、働き方によっても違いがあります。比較的安定して働ける、正社員・正職員に比べて、正社員・正職員以外の収入はおさえられがちです。

さきほどの、東京は全国平均の1.16倍、と考えると、30代の雇用形態別平均賃金は以下のようになります。

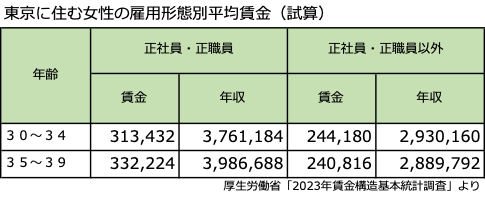

東京に住む女性の平均賃金は、正社員・正職員は30代前半で約31万3000円、30代後半で約33万2000円、正社員・正職員以外では30代前半で約24万4000円、30代後半で24万1000円です。

正社員・正職員の賃金水準の方が高いのは全国的な傾向ですが、企業の規模によって差の大きさには違いがあります。大企業ほど差が大きく、小企業では差が小さくなっています。

数字を見る限り、正社員・正職員以外で働くなら、小企業のほうが正社員・正職員との賃金差は小さい面ではよさそうです。ただし、大企業であればパート職員であっても社会保険に加入できたり、福利厚生が充実していたりと、賃金の額面金額だけではわからない実質的なメリットもあります。

仕事選び、会社選びは、仕事のやりがいはもちろんですが、収入の面も重要です。いったん就職したら、転職をするのは大変なことも多いので、総合的な待遇も含めて考えることが大切です。

30代独身で貯蓄ゼロは34.0%、貯蓄ありの平均額は約912万円

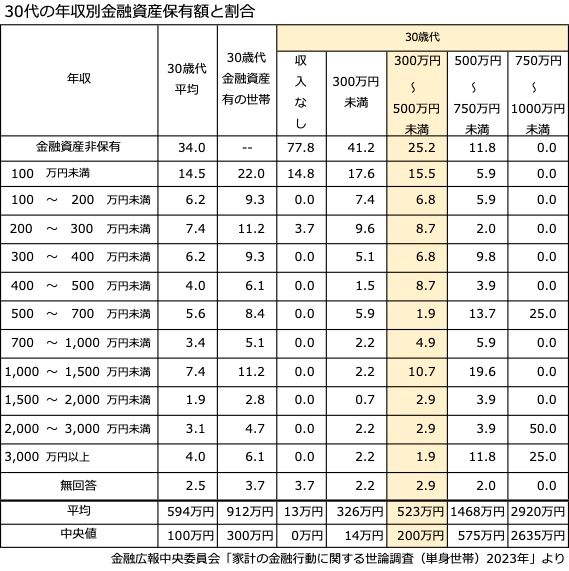

では、30代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯調査)」によれば、約594万円です。

ただし、これは貯金ゼロ~3000万円以上の金融資産を持っている人全ての平均値。平均値は、高額な金融資産を持っている人が少数でも入ると、実態とは異なる数値になることがあります。30代独身の貯蓄平均額も同様です。平均値が含まれる、貯蓄500~700万円ある30代独身の割合は、全体の5.6%しかいないのです。

さらにデータを見てみると「金融資産非保有者」、つまり貯蓄ゼロの割合が34.0%もいることがわかります。そのため、平均値は約594万円ですが、実際に594万円の貯蓄を持っている人は少数派です。

また、金融資産を保有している人だけで見てみると、貯蓄の平均は912万円もあることにも注目です。貯蓄がある人だけにしぼると、平均額はグッと高くなりますね。

年収が少ないと貯蓄は無理と思うかもしれません。たしかに、独身の30代で年収300万~500万円未満では、貯蓄がない人は25.2%と、4人に1人は貯蓄ができていません。一方、1000万~1500万円の貯蓄がある人は10.7%。それ以上の貯蓄額も合わせると、1000万円以上の貯蓄をしている人は18.4%と、決して少なくありません。

貯蓄ができている人と、そうではない人の二極化が進んでいるようです。もしもの時には、社会保障制度など利用できる社会資源もありますが、手元に蓄えがあると安心です。いざという時のために、生活費の半年分くらいの貯蓄は欲しいところです。貯蓄がなくて借金でその場をしのぐことをしていると、家計のバランスが崩れてしまいかねません。

生活費は1カ月平均18万9000円

さて、貯蓄をするには元手が必要です。限られた収入から生活費をやりくりして貯蓄分を捻出するには、どのような支出バランスが適切なのか考えてみましょう。

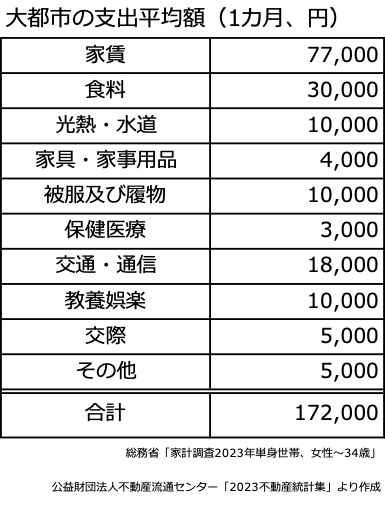

東京などの大都市圏では家賃がかさみます。東京圏の賃貸マンションの家賃相場は上昇傾向にあり、2023年9月調査のデータによると、ワンルームの家賃平均は7万6765円(6万5754円~8万7269円)、1LK~2DKの家賃平均は8万8171円(7万6069円~10万2194円)となっています(公益財団法人 不動産流通推進センター「2023不動産統計集」)。

月の手取りが25万円で、ワンルームマンションの家賃が7万7000円であれば、なんとか3分の1以内におさまり、大きな無理のない支出の範囲です。女性のひとり暮らしの場合、住まいのセキュリティ面も大切ですから、節約のしすぎは禁物です。他の支出について、30代女性の平均的なバランスはどのようになっているでしょうか。

平均額と比べて、自分自身の実際の家計支出はどのようになっているでしょうか。食にこだわりのある人なら、食費がもっとかかっているかもしれませんね。また、女性であればヘアサロンやエステなど、美容にかけるお金が加わる人もいるでしょう。趣味の費用を別に考えなくてはならない人もいるのではないでしょうか。

自分の家計に特徴的な傾向を把握して、無駄のない収支を目指したいですね。もしかしたら、何に使っているかよくわからないけれど「お給料日前はいつもお財布がピンチ」という人は、まずは支出の明細を把握しましょう。

平均的な支出にすると、1カ月の手取り収入25万円から、家計費の支出が17万2000円なので、毎月7万8000円の黒字。単純に預貯金にしておいても1年で93万6000円、3年で280万円もの資金になります。

貯蓄分は毎月の家計支出にはおさまらないような、大きな支出に備えるものです。たとえば、冷蔵庫やパソコンなどの電気製品を買ったり、旅行をしたり、スキルアップのため勉強をしたり。株や投資信託で資産運用を始めるものいいでしょう。

自分では決して不満ではない収入や貯蓄、生活費であっても、平均と比べることで見えてくることがあります。こんなものだと思い込んでいたら実は多くの人が副収入を得ていたり、貯蓄を増やしていたり、ということもあります。しかし、30代なら多少の出遅れは挽回可能。まずはマネー知識を増やしていきましょう。

逆に、自分が周囲よりも高収入で貯蓄・投資スキルがあっても油断は禁物です。長い人生は何があるかわかりません。さらにスキルアップして高みを目指していただきたいと思います。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]

(タケイ啓子)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

20代フリーターです。貯金が10万程度しかありません。同年代はどれくらい貯金があるんでしょうか? 正社員になるべきですか?

ファイナンシャルフィールド / 2024年6月27日 9時0分

-

都内で暮らす30代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年6月25日 7時30分

ランキング

-

1「ハイオクとレギュラー」は何が違う? ハイオクが「高い」のはなぜ? “ハイオク指定車”にレギュラーを入れたらどうなる?

くるまのニュース / 2024年7月22日 21時10分

-

2大人以上に暑い!?子どもの「熱中症」リスクが高い理由…異変に気づくためには?

南海放送NEWS / 2024年7月22日 17時54分

-

3【マック】ナゲットの持ち方で性格診断できるだと?SNS大盛り上がり「お上品ナゲットタイプだった」「確実に神経質ナゲットタイプ」

東京バーゲンマニア / 2024年7月22日 17時16分

-

4終電間際、乗客同士のトラブルで車内は「まさに“地獄絵図”」泥酔サラリーマンが限界突破して…

日刊SPA! / 2024年7月22日 8時54分

-

5「健診でお馴染み」でも、絶対に"放置NG"の数値 自覚症状がなくても「命に直結する」と心得て

東洋経済オンライン / 2024年7月21日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください