退職日を1日遅らせるだけで70万円増える可能性も…定年前後の手取りを最大化する「退職金&給付金&年金」手続き

MONEYPLUS / 2024年8月9日 11時30分

退職日を1日遅らせるだけで70万円増える可能性も…定年前後の手取りを最大化する「退職金&給付金&年金」手続き

定年前後の手続きによって、支払う税金や社会保険料を減らしたり、給付金をもらったりすることができ、手取りを増やすことができます。

今回は、定年前後の手取りを最大化するために押さえておきたい手続きをご紹介します。

退職日を1日遅らせるだけで70万円も受取額が増える

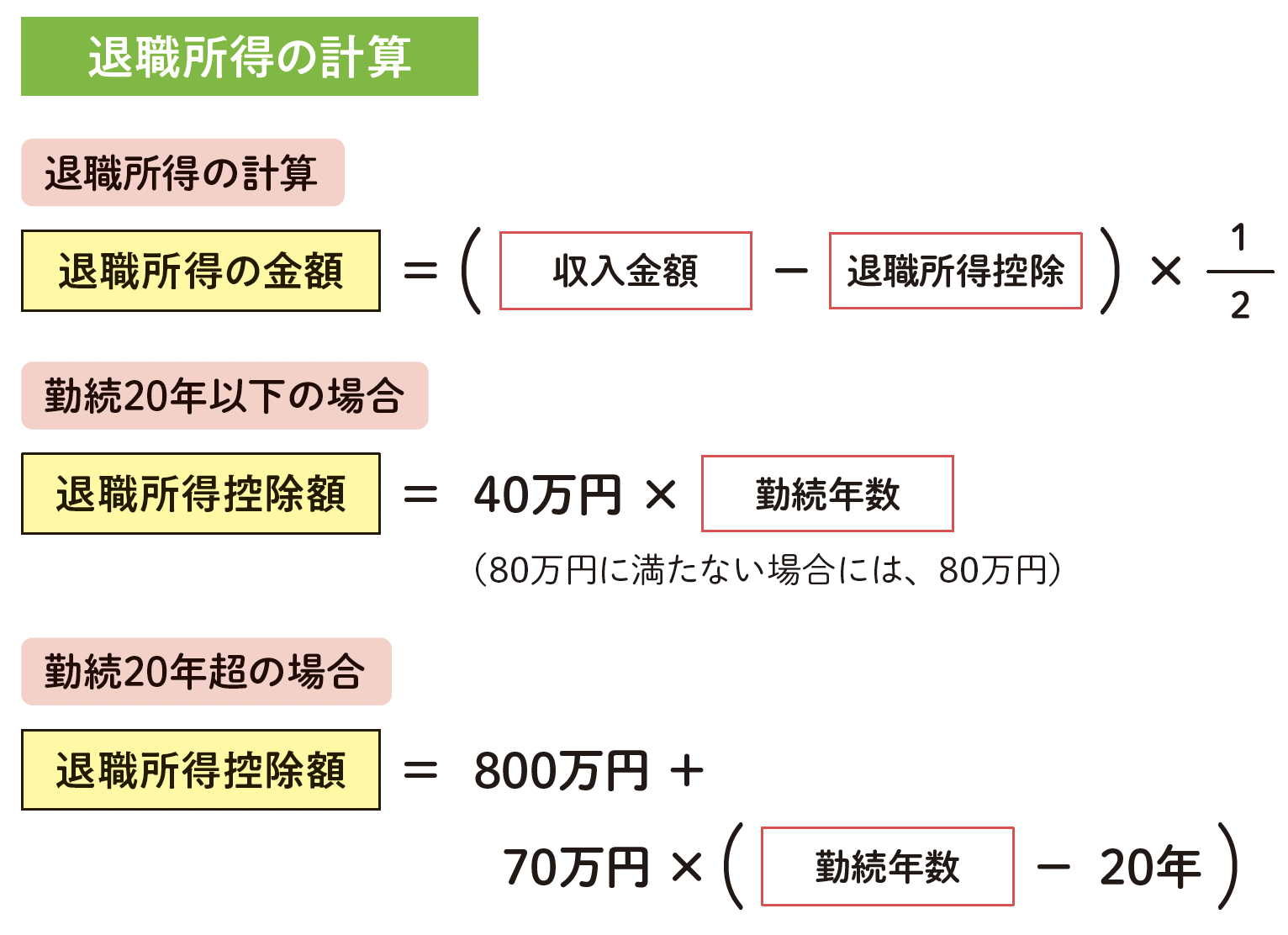

退職金を一時金で受け取る場合は、一括でまとめて全額を受け取ることができます。このときに、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除を利用できます。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

退職所得控除の金額は勤続年数が長くなるほど多くなります。その計算式は、20年を超えて勤務した場合、800万円+70万円×(勤続年数-20年)で、この勤続年数には、長期間欠勤した期間や病気で休職していた期間も含むことができます。さらに、勤続年数に年未満の端数がある場合は、切り上げになります。つまり、年未満の日が1日でもあれば、1年とみなします。

例えば、22歳の4月1日に就職し、60歳の4月1日に退職した場合の勤続年数は、38年と1日になるので、39年と数えることができるのです。退職日がたった1日違うだけで退職所得控除額は70万円変わります。

退職金の金額が退職所得控除の金額より多い場合は、退職日をずらして勤続年数を増やせないかを会社に相談してみましょう。

退職金は「一時金」受け取り優先、次点で「一時金&年金」受け取り方を検討

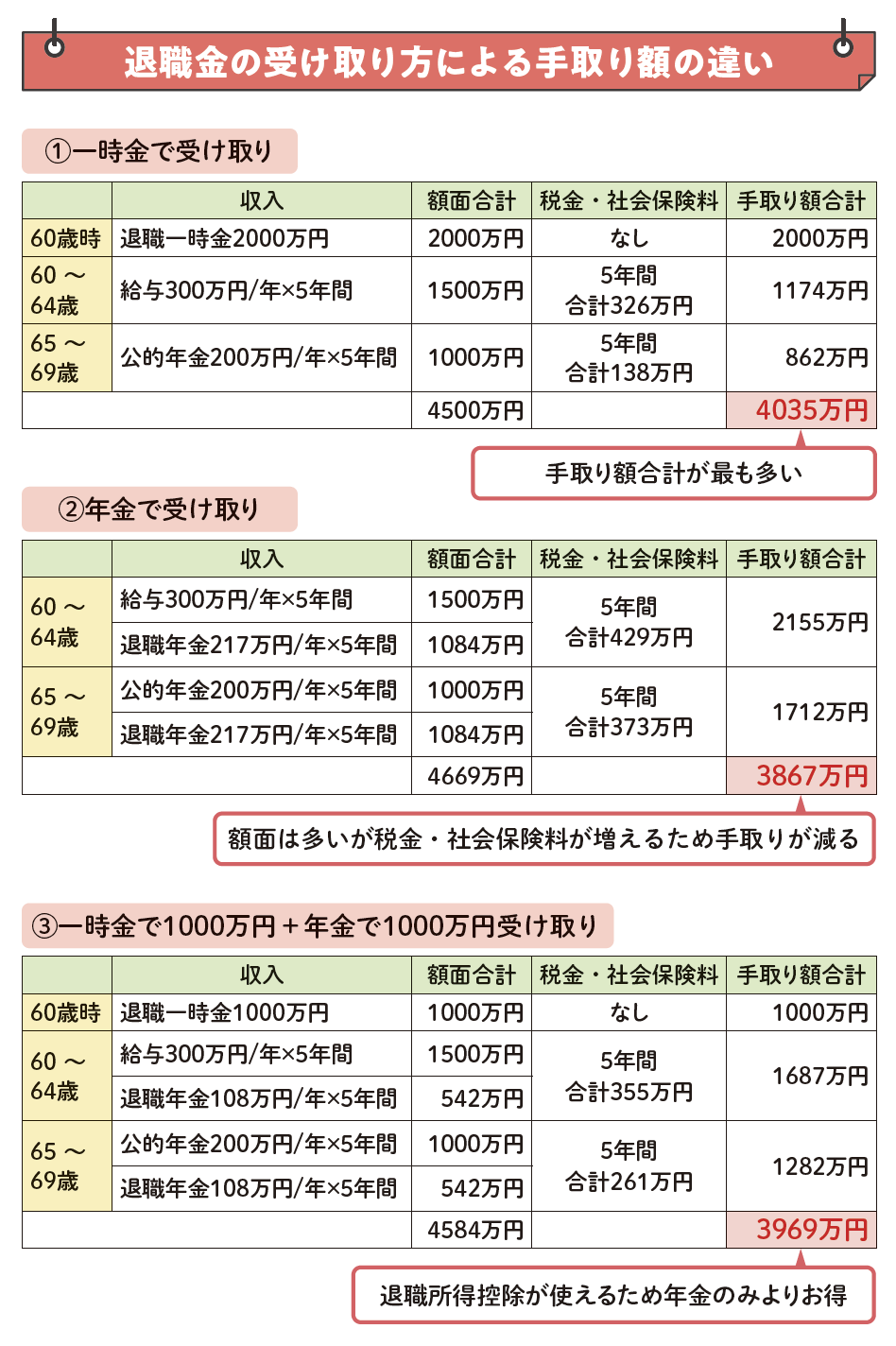

退職金は受け取る方法や事前準備によって、手取り額が変わります。受け取り方法は「一時金」「年金」「一時金と年金の併用」の3つです。

一時金で受け取る場合は、退職金にかかる所得税・住民税を抑える「退職所得控除」を利用できます。退職金が退職所得控除の金額より少なければ、税金はかかりません。退職金が退職所得控除より多ければ、「(退職金-退職所得控除)×1/2」の計算式によって「退職所得」を算出し、これに所定の税率をかけることで所得税や住民税の金額が決まります。社会保険料を払う必要はありません。

年金受け取りは、会社に退職金を運用してもらいながら、10年間、15年間ほどの時間をかけて少しずつ退職金を受け取る方法です。勤務先所定の運用利率で運用してもらえるので、受給総額が増加するのが特徴です。

しかし、年金での受け取りは「雑所得」扱いになり、一時金のような退職所得控除が適用されません。そのため、月々分けて入る退職金や公的年金などの収入を合算した金額から「公的年金等控除」を引いた金額に所定の税率をかけ、控除額を差し引いた分だけ所得税・住民税・社会保険料がかかります。

また、働きながら退職金の分割を受け取ると、税金や社会保険料が増えるため、手取りが減ってしまいます。

「東京都文京区」「38年間勤続で退職金は2000万円」「60~64歳までは再雇用制度を使い、協会けんぽに加入しながら勤務。年収300万円」「年金(退職年金)は予定利率1.5%で10年かけて受け取る」「所得から基礎控除、社会保険料控除、所得金額調整控除のみを控除」という条件のもとでシミュレーションしました。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

①一時金、②年金、③一時金+年金の3パターンに分けて手取り額を比べると、最も手取りが多いのは①一時金となりました。このシミュレーションはあくまで目安であり、自治体の社会保険料の金額や退職金・企業年金の予定利率などによって詳細は変化するものの、退職金の額が退職所得控除よりも少ないケースでは退職金にかかる税金が0円になるため、おすすめです。

退職金の額が退職所得控除より多い場合は、退職所得控除の枠ぎりぎりまで一時金で受け取り、残りは公的年金等控除の範囲に収まるように年金で受け取ると、節税効果を大きくできます。

年金での受け取りを行うと手取り額が少なくなりますが、「退職金を浪費しないため」という理由で選択するという手もあります。

再雇用・再就職をする際、給与の一部を退職金に回して節税

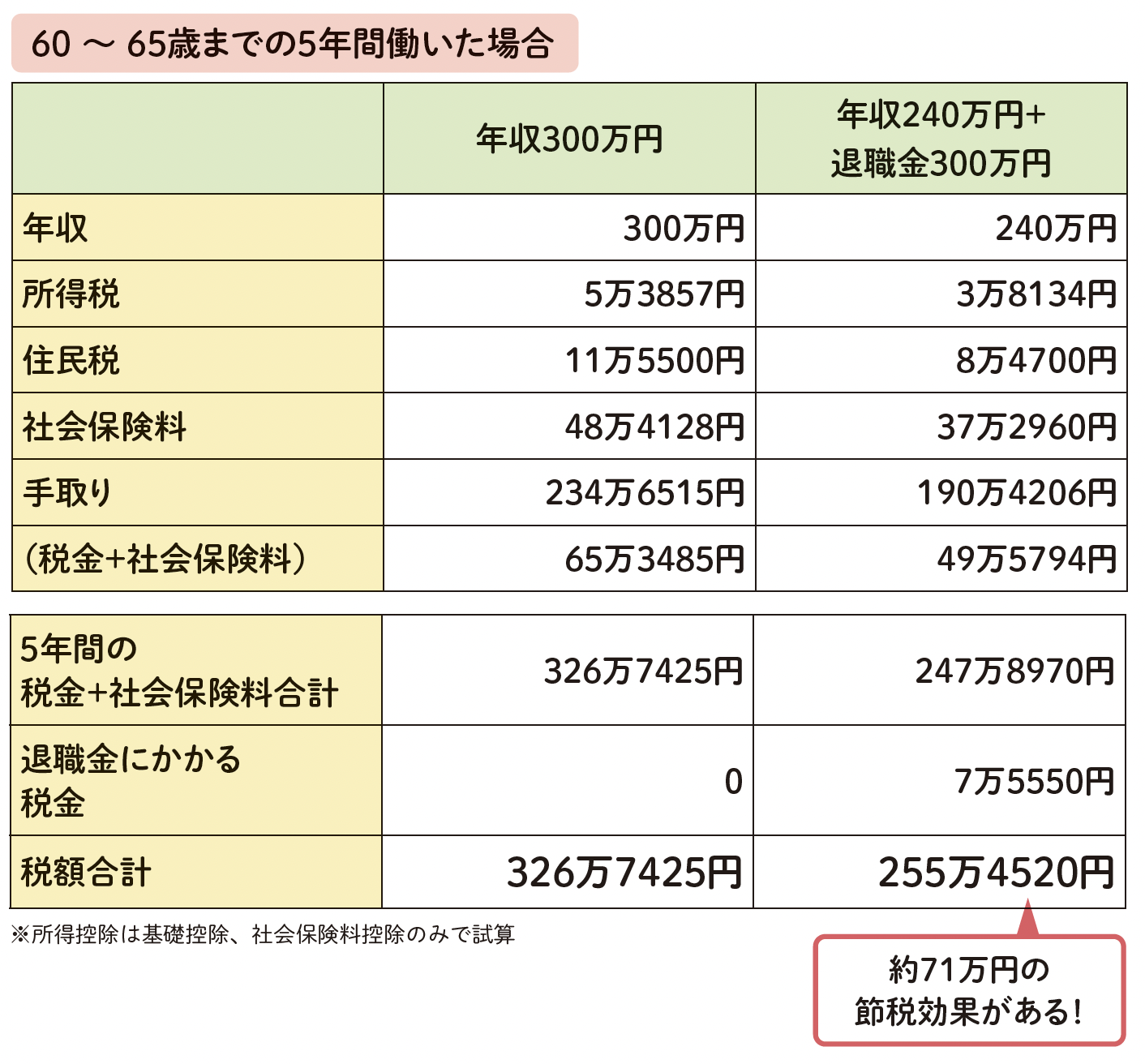

60歳を迎えた後、会社に再雇用される、あるいはまた別の会社に再就職するときは、雇用契約を新しく結ぶことになります。この際、給与の一部を退職金に回し、退職時に退職一時金として後払いしてもらえば、税金や社会保険料を節約できることがあります。

税金や社会保険料は給与が多くなるほど高くなるため、毎月の給与の一部を退職時に回すことで給与を抑え、毎月の税金や社会保険料の負担を減らせるのです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

退職時には、退職金に回したお金を、退職所得控除を活かして受け取れます。退職所得控除の合算対象になる条件は「前年以前4年以内に受け取った一時金」のため、5年以上空けて退職金を受け取れば、60歳以降の勤続年数にもとづく退職所得控除が活用できます。

会社にとっても社会保険を減らせるメリットがあるため、対応してくれる企業は多い傾向にあります。

ただし、この方法は、社会保険料が減るため、厚生年金の納付額が減る=その後にもらえる年金額が減る点に注意してください。

給与が減るともらえる高年齢雇用継続基本給付金

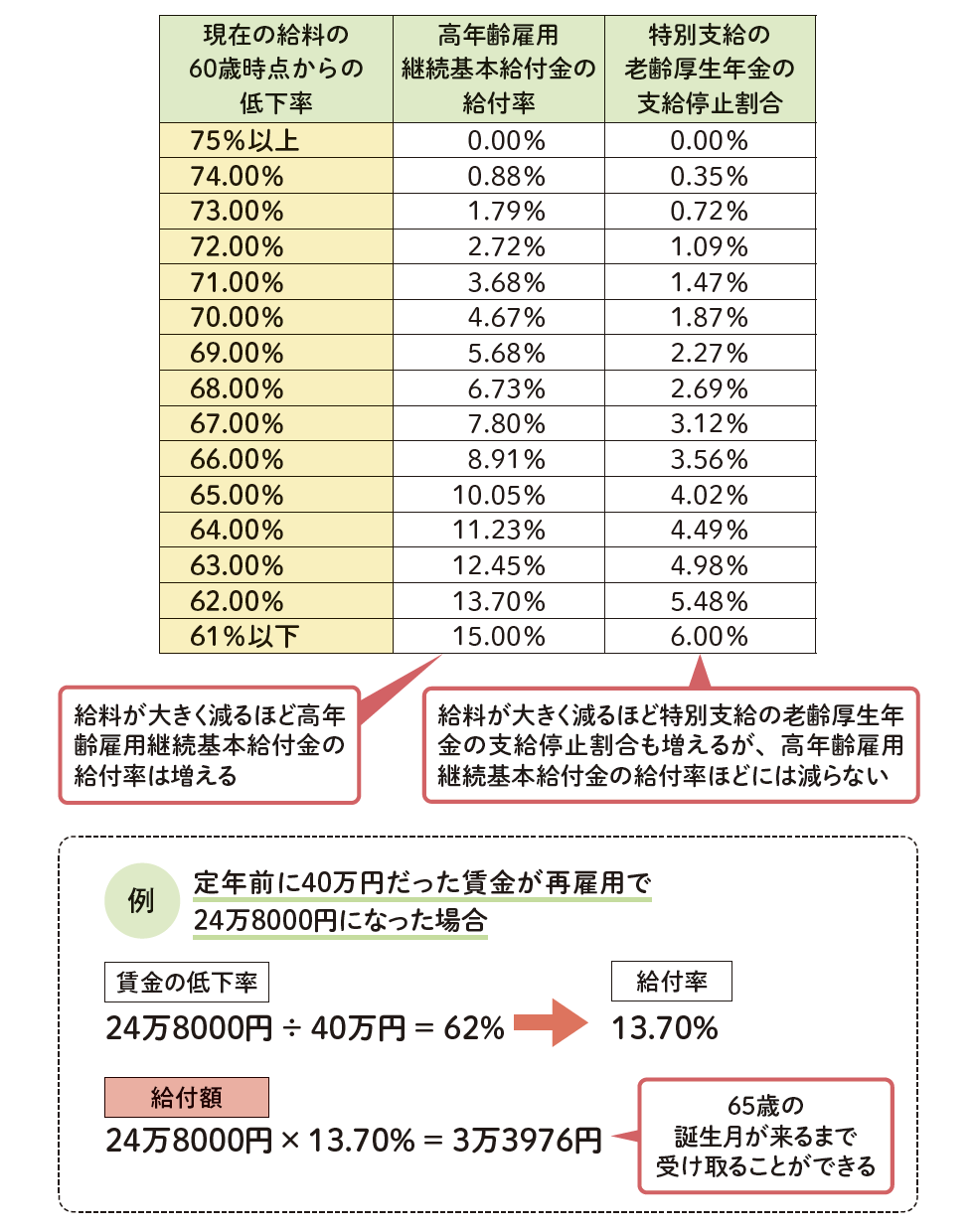

定年後に同じ会社で継続雇用された場合、定年前よりも給与が下がることがありますが、給与が定年前の75%未満まで下がってしまった場合は、高年齢雇用継続基本給付金を受給できます。

給付される金額は、給与の低下率で変わります。61%以下の低下率であれば支給率は15%、61%超75%未満の場合は下図のように段階的に変わります。受給期間は、65歳になる月までです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

受け取りには条件があります。賃金が37万452円以上ある場合や給付額が2196円に満たない場合は受け取れません(支給限度額・最低限度額は毎年8月に更新)。

さらに、特別支給の老齢厚生年金(1961年4月1日以前に生まれた男性、1966年4月1日以前に生まれた女性が受け取れる年金)の受給者が高年齢雇用継続基本給付金も受け取る場合、特別支給の年金額が一部減額されます。

特別支給の年金の減少額よりも、厚生年金に加入して増えた年金のほうが多いケースもあるため、多少の減額に目をつぶって働くという選択も可能です。

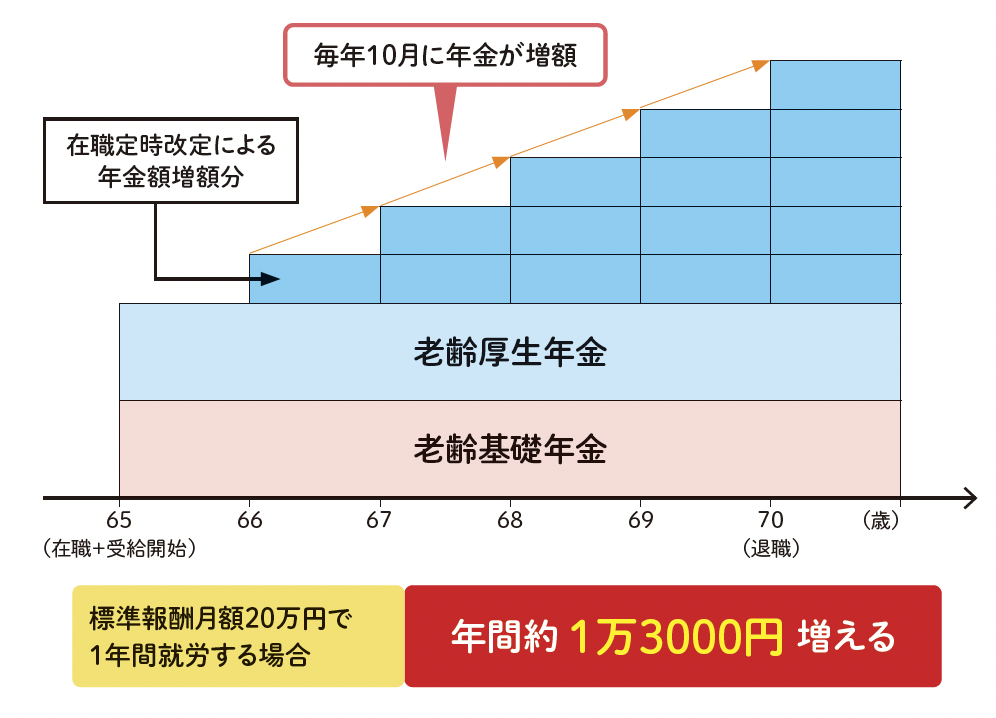

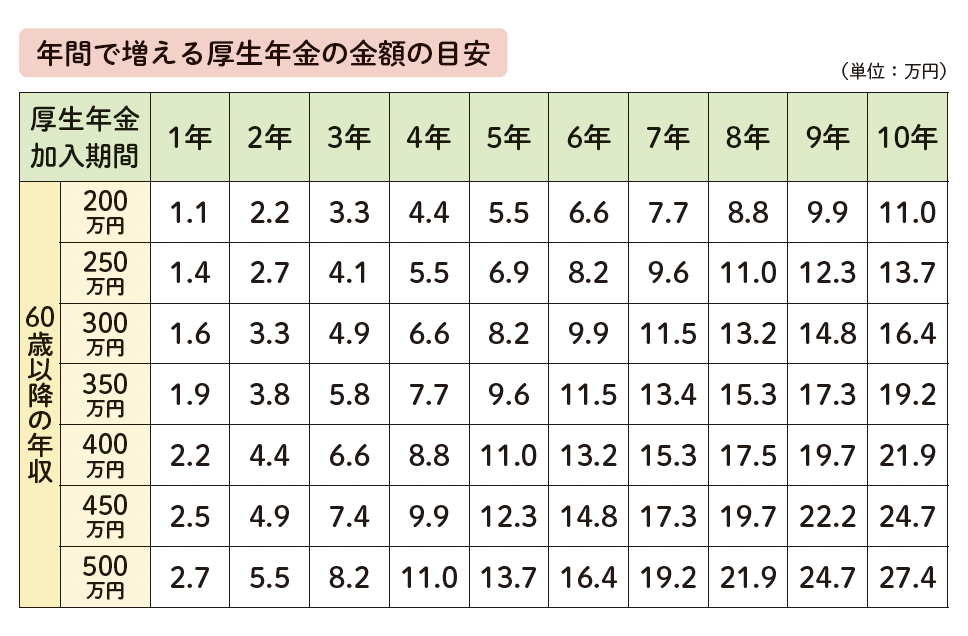

在職定時改定で年金額を毎年増やす

在職定時改定を利用すれば、もらえる年金額をさらに増やすことが可能です。

通常、65歳から老齢厚生年金を受給することができます。老齢厚生年金受給者であり、なおかつ厚生年金に加入している(働いている)人の年金額を毎年10月に改定し、これまで納めた保険料を年金に反映させるのがこの制度です。つまり、年金をもらいながらでも働けば、働いて年金を納めた分だけ年金額をすぐに増やすことができるようになったのです。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

例えば、65歳以降に標準報酬月額20万円で、厚生年金に加入して1年間就労した場合、年間で年金額が1万3000円程度増えることになります。月ごとでは、約1080円増加する計算です。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

今後は、高年齢者雇用安定法の施行によって70歳まで継続して働き続ける人はさらに増えるでしょう。65歳以降も働くことを検討している人は、在職定時改定で年金額が増えることを考慮して判断をするとよいでしょう。

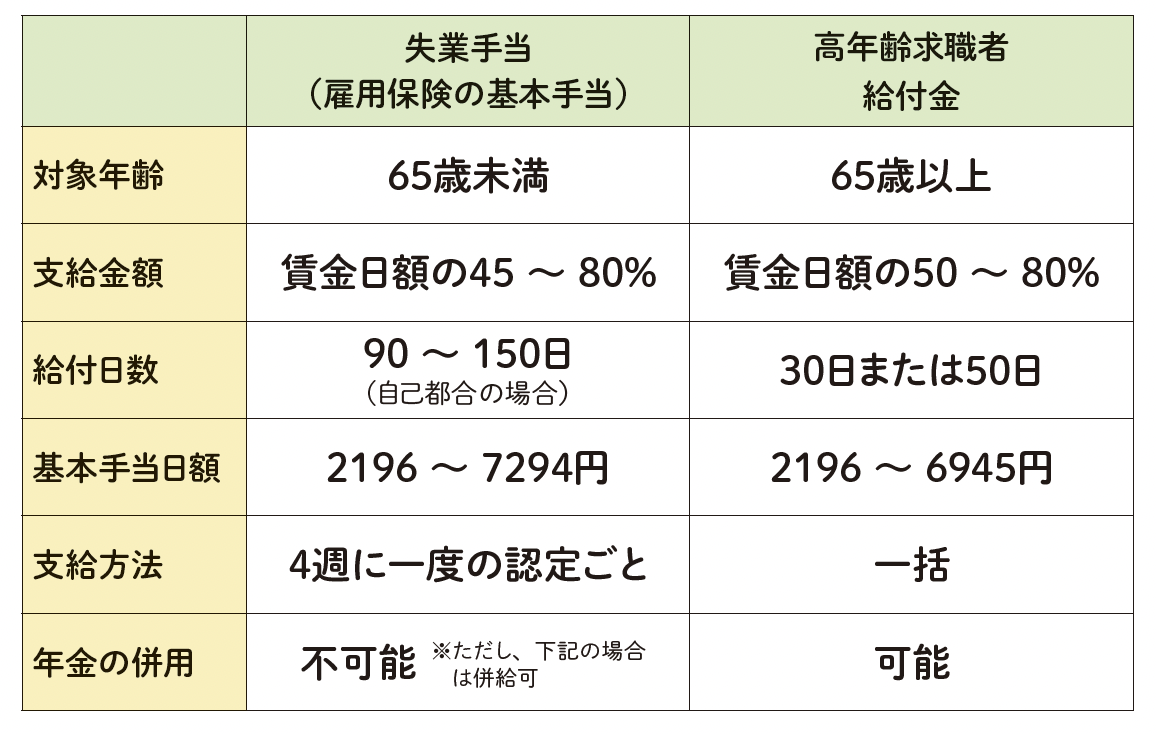

失業手当を最大化するなら、64歳11カ月で退職

退職後に新たに仕事を探すときに役立つのが「失業手当(雇用保険の基本手当)」と「高年齢求職者給付金」です。64歳までは失業手当、65歳以降は高年齢求職者給付金がもらえます。

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

著書「マンガと図解 定年前後のお金の強化書」(宝島社)

ただ、失業手当と高年齢求職者給付金では、給付額が大きく違います。

失業手当は、最長で150日分受け取れるのに対して、高年齢求職者給付金は、30日または50日分しか受け取ることができません。すなわち、失業手当を受け取ったほうがお得といえます。

失業手当を受け取るには65歳になるまでに退職すればよいのですが、特別支給の老齢厚生年金を受給するとき、老齢年金を繰り上げるときは注意してください。失業手当の手続きをすると、年金の支給が停止されてしまいます。

よって、退職は65歳になる直前の、64歳11カ月での退職が一番よいです。退職後に失業手当が受け取れますし、年金も停止されません。

ただし、64歳11カ月がよい時期となるのは、失業手当だけを考えた場合です。会社によっては、65歳より前に退職することで、退職金や賞与が少なくなってしまう可能性もあります。その点をよく確認して退職日を検討してください。

定年前後の手取りを最大化する手続きをまとめて紹介してきました。

知っていないと申請・手続きができず、損してしまうことがお分かりいただけたことかと思います。自分ができる申請・手続きをもれなく行い、お金がたくさんもらえるように行動していきましょう。

マンガと図解 定年前後のお金の強化書

著者:頼藤太希・高山一恵

※画像をクリックすると、Amazonの商品ページにリンクします

知らないと損する手続きから、年金受給開始年齢の最適解、健康寿命を延ばすお金の使い方&働き方までを網羅。年金プラスアルファの配当収入を実現させる「中高年世代のための新NISA活用法」も収録した至極の一冊。

(頼藤太希)

外部リンク

この記事に関連するニュース

-

「命をかけてその程度か」“日本を守る”自衛官の意外な給料事情…「退職金3000万円」でも“恵まれていない”ワケ

文春オンライン / 2024年8月2日 6時10分

-

定年まで5年ありますが「早期退職」に応募しようか迷っています。失業給付を受け取ったら、受給できる「年金額」は減る?

ファイナンシャルフィールド / 2024年7月27日 2時20分

-

現在66歳で求職中です。「高年齢求職者給付金」を受け取れるらしいのですが、年金と併給できますか?

ファイナンシャルフィールド / 2024年7月25日 2時30分

-

大卒で35年以上同じ会社で働いています。「退職金」はどれくらいもらえるでしょうか?

ファイナンシャルフィールド / 2024年7月21日 4時30分

-

7ヵ月分の年金と引き換えに…65歳・元会社員が「最大106万円」を「非課税」で受け取る方法【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月20日 11時15分

ランキング

-

13位はヒラメ、2位はイワシ、1位は…「日本最多の食中毒」アニサキス症の感染源になっている「魚の名前」

プレジデントオンライン / 2024年8月9日 9時15分

-

2安い薬より高価な薬、赤より青、錠剤より注射…内科医が教える「プラセボ効果」を最大化する意外なポイント

プレジデントオンライン / 2024年8月9日 9時15分

-

3「買って正解!」無印良品のアイスバー製氷器がとにかく最強なワケ。唯一の欠点は

女子SPA! / 2024年8月9日 8時46分

-

4たこ焼きが700円→子供のお小遣いで買えなくなった屋台の価格設定が話題「縁日価格は高すぎて」の声も

よろず~ニュース / 2024年8月9日 11時0分

-

5夏バテを防ぐ食事術…カギは「タンパク質」にあり

日刊ゲンダイDIGITAL / 2024年8月9日 9時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください