働いたらその分の年金が減額される? 60歳以降も働くなら知っておきたい在職老齢年金

MONEYPLUS / 2024年9月6日 11時30分

働いたらその分の年金が減額される? 60歳以降も働くなら知っておきたい在職老齢年金

60歳に定年退職した後も、収入を確保して安心した老後生活を送るために会社員として働き続ける選択をされる方も多いのではないでしょうか。60歳以降も会社員として働く場合に、ぜひ抑えておきたいのが「在職老齢年金」という年金制度です。今回は働きながら年金を受取ることができる「在職老齢年金」についてFPが分かりやすく解説します。

働きながら年金がもらえる在職老齢年金とは

在職老齢年金は、年金を受給しながら働く60歳以降の方に対して、その方の収入に応じて年金額が調整される制度です。老齢厚生年金を対象とした制度であり、老齢基礎年金は減額されず、全額受け取ることができます。

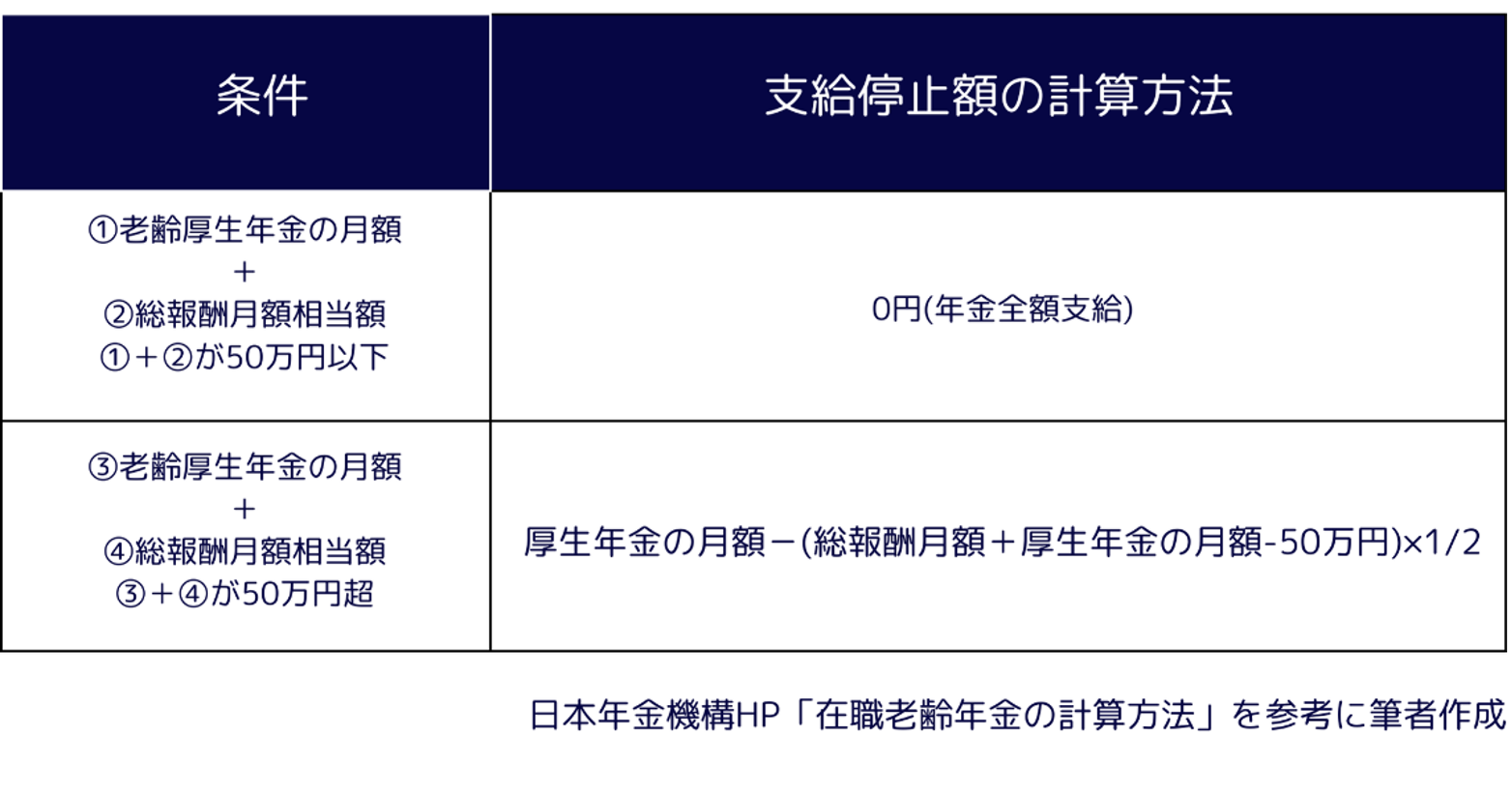

「老齢厚生年金の月額」と「総報酬月額相当額」の合計額が50万円を超えると、老齢厚生年金が支給停止(全部または一部)します。総報酬月額相当額とは標準報酬月額に直近1年間の賞与を12で割った額を加えた金額となります。標準報酬月額は簡単にいうと月額の給与にあたり、基本給だけでなく役付手当や通勤手当、残業手当など各種手当を加算した額のことを指します。

年金が支給停止されない場合とされる場合を解説

老齢厚生年金が支給停止されない場合、される場合について具体的に解説していきます。計算方法は以下の表の通りとなります。

老齢厚生年金の月額と総報酬月額相当額の合計が、1カ月当たり50万円(令和6年度の支給停止額)を超える場合に、老齢厚生年金が支給停止(全部または一部)されます。

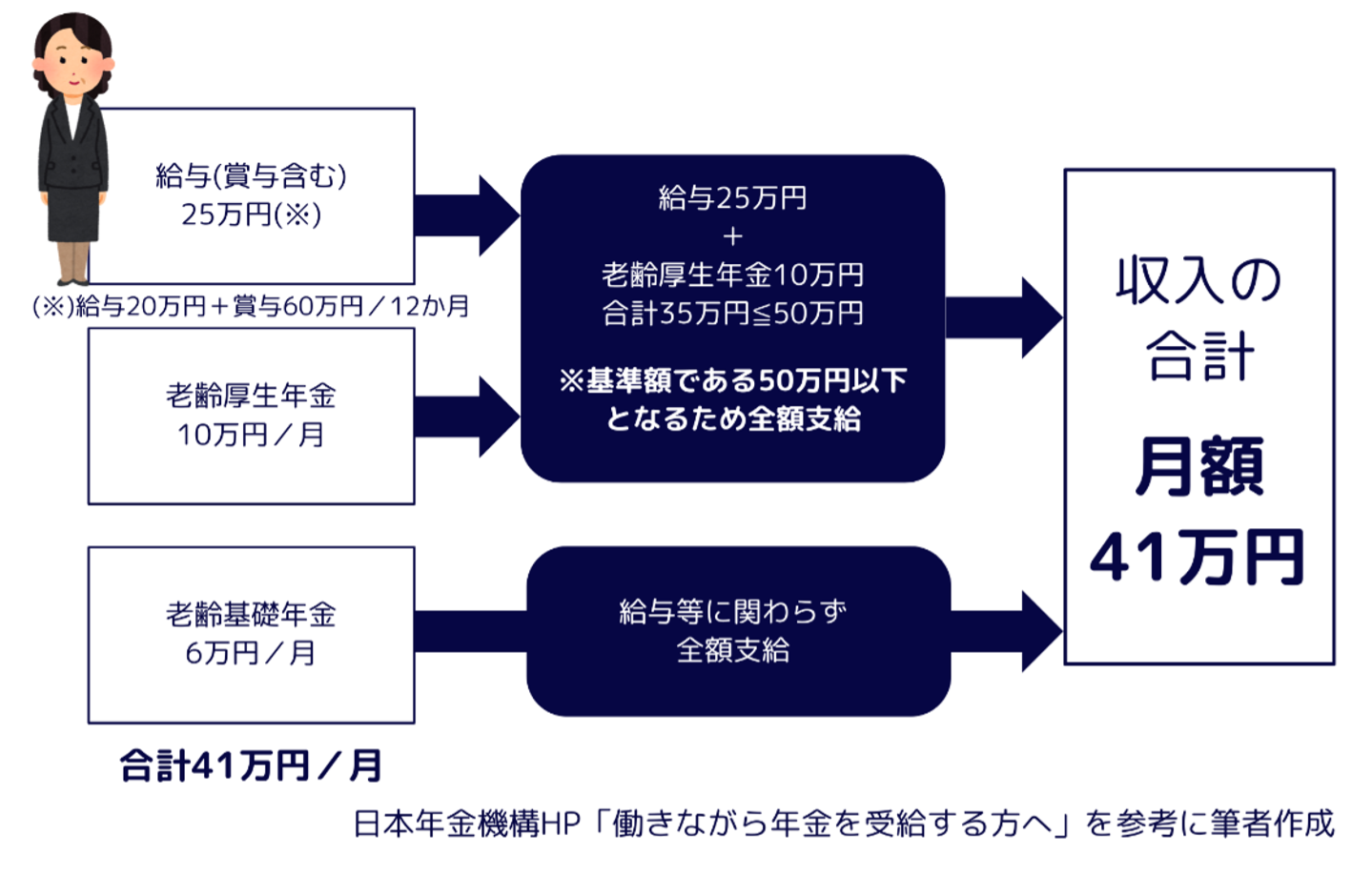

①全額支給されるAさんの場合

給与20万円(月額)、賞与60万円(年間)、老齢厚生年金10万円(月額)、老齢基礎年金6万円(月額)

Aさんの場合、月額給与25万円、月額老齢厚生年金10万円の合計35万円となり、支給停止額である50万円を超えませんので、老齢厚生年金は全額支給されます。なお、在職老齢年金の計算対象となる給与は、税金等を控除する前の額で計算されます。

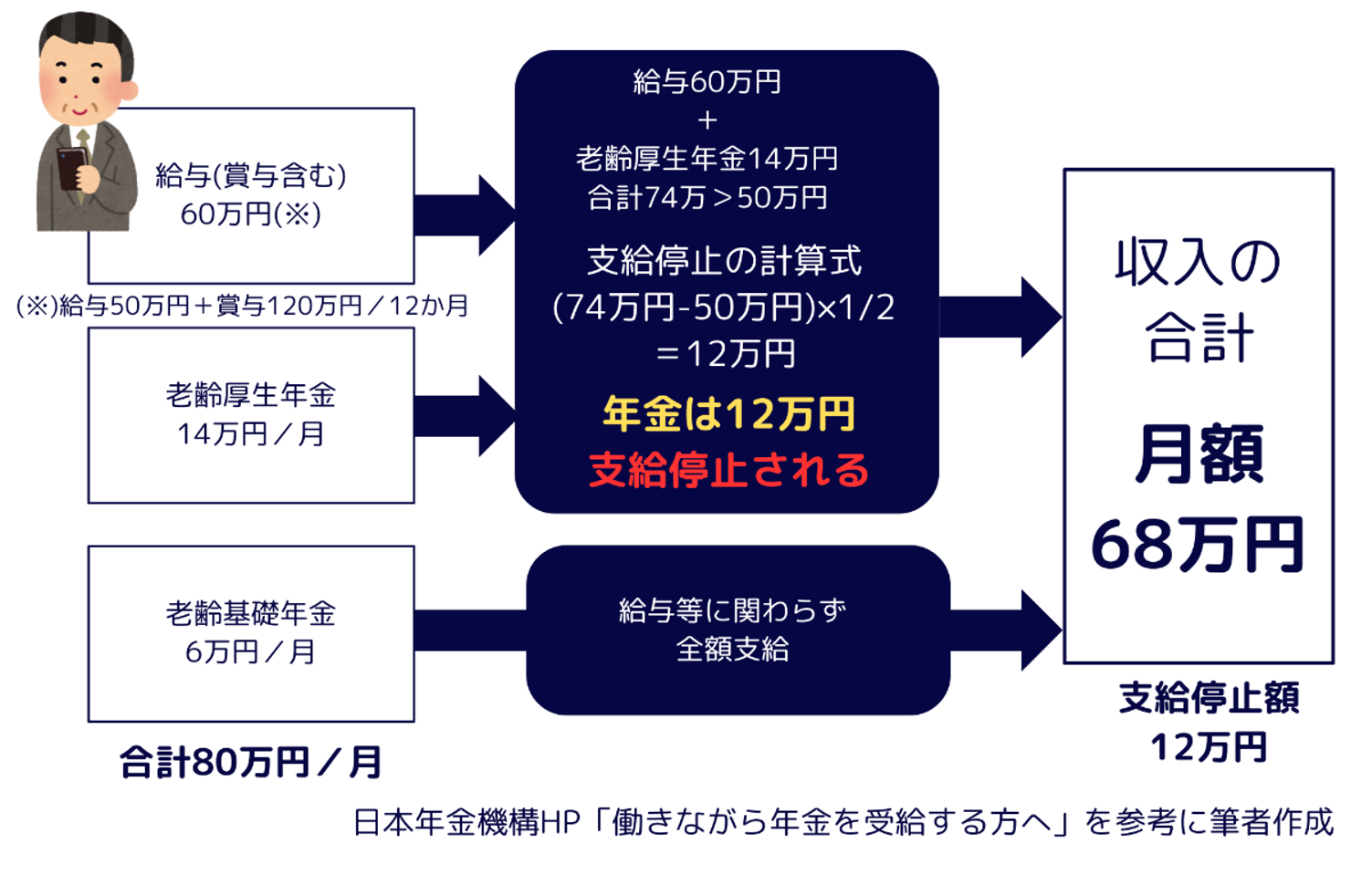

②支給停止されるBさんの場合

給与50万円(月額)、賞与120万円(年間)、老齢厚生年金14万円(月額)、老齢基礎年金6万円(月額)

Bさんの場合、月額給与60万円、老齢厚生年金が月14万円となり、支給停止額の50万円を24万円超えています。そのため、24万円の1/2である12万円が老齢厚生年金から支給停止されることになります。

「年金が減るから」という理由で働き方を調整するのは正しい?

「稼ぎが多いほど、年金が減らされる」という側面にフォーカスすると、在職老齢年金は60歳以降も働く選択をする方にとって、デメリットに感じられる制度でしょう。ではメリットはあるのでしょうか?

それは、会社員として働き続けることで、将来受け取る年金額を増やすことができることです。厚生年金は60歳以降も企業に勤め、要件を満たせば、70歳到達(70歳になるまでに退職すれば、退職する)まで加入することができます。60歳以降も厚生年金保険料を払い続けることで、将来の年金額が増えます。

さらに厚生年金は、国民年金とは異なり、収入に応じて年金額が増えます。この点は、働かなくなった後の老後生活に安心感をもたらしてくれるのではないでしょうか。また、60歳以降も会社員であれば、社会保険制度を利用できるので、万一のことがあっても傷病手当金や労災保険が適用される点もメリットになります。

支給停止されている部分は繰下げ受給の対象とはならない

年金は、65歳で受け取らずに66歳以後75歳までの間で繰り下げて増額した年金を受取ることができます。1ヵ月繰り下げるごとに0.7%年金が増額され、その増額率は一生変わりません。

在職老齢年金で減額(支給停止)されるなら、老齢厚生年金の繰下げで受給額を増やそうと考える方もいらっしゃるかもしれません。しかし、在職老齢年金によって支給停止される部分は、繰下げても増額の対象になりません。

例えば、65歳以降の在職老齢年金による支給率が平均して70%(支給停止部分が30%)という人の場合、本来受け取れるはずの老齢厚生年金のうち70%の部分だけが、繰下げ受給による増額の対象となってしまうのです。

働き方によって、もらえる年金額にも差が出る?!

また、どうしても年金の減額を回避したいのであれば、会社員ではない働き方を選択する方法もあります。在職老齢年金における年金額の支給停止の対象者となるのは、厚生年金保険に加入している方になります。

つまり、会社員ではなく、自営業者となって、会社とは業務委託契約を交わして仕事をすることで老齢厚生年金を満額受け取ることができます。しかし、自営業者となることで確定申告が必要になること、継続して会社が業務委託を交わしてくれるのか等、事前に確認しておくべきことがある点には注意が必要です。

60歳以降の働き方を考える際には会社員として働くのか、自営業者としての選択肢もあるのかを検討してみましょう。

制度を正しく理解し、60歳以降の働き方を選択しよう

今後ますます60歳以降も年金を受け取りながら会社員として働き続ける方は増えていくことが想定されます。そして、仕事を通して社会や会社に貢献できることに充実感を感じる方もいらっしゃるはずです。

収入面以外の理由が働く動機づけになっているという方もいらっしゃるはずですが、60歳以降も厚生年金に加入して会社員として働き続ける場合には、在職老齢年金は事前に知っておくべき制度です。制度について知らぬまま、給与と老齢厚生年金の合計額が50万円を超えてしまい年金が減額されたというのは好ましいことではありません。年金制度については、複雑で個別性が高いため専門家に事前に相談するというのも一つです。制度についての正しい理解が、60歳以降の働き方の選択の一助となれば幸いです。

【監修】伊達有希子/ファイナンシャルプランナー(CFP、1級FP技能士)

老後資金は失敗できない!あなたが今からできる資産形成の始め方、お金のプロに無料で相談![by MoneyForward]

(南真理)

外部リンク

この記事に関連するニュース

-

現在、給与所得を得ながら特別支給の老齢厚生年金を受給中。この年金は65歳になるともらえなくなるのですか?

オールアバウト / 2024年9月1日 18時30分

-

年金を繰り上げして60歳からいただいています。2カ所でパートとして働いていて年収130万円くらいですが、年金は減らされますか?

オールアバウト / 2024年8月26日 18時30分

-

65歳から年金を受け取りながら働くと老齢厚生年金額は増えるの?

オールアバウト / 2024年8月18日 8時10分

-

月収40万円!? 喜んで働きます!再雇用の誘いに飛びついた64歳・定年直前サラリーマン…1年後に待ち受ける「大誤算」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月16日 11時15分

-

繰り下げ受給を考えています。65歳以降も厚生年金に加入して月額報酬額が60万円を超えている場合でも年間8%は年金に加算されますか?

オールアバウト / 2024年8月13日 20時30分

ランキング

-

1「1日15分の運動」で健康状態が大きく改善する可能性が明らかに【最新研究】

ニューズウィーク日本版 / 2024年9月7日 10時15分

-

2不本意な異動の断り方「会社を辞めます」はNG。ひろゆきが考える“ズルい”言いまわし

日刊SPA! / 2024年9月6日 8時46分

-

3果物の“皮”は食べてもOK? 実は“中毒症状”出る場合も 注意点を管理栄養士が解説

オトナンサー / 2024年9月6日 20時50分

-

4「本当にうまい定食屋」に実は共通している特徴。“早い、安い、美味しい”には理由があった

女子SPA! / 2024年9月7日 15時44分

-

5飼い犬が「人の食べ物」欲しがる…もし与えたらどうなるの? リスクを動物看護師に聞く

オトナンサー / 2024年9月7日 20時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください