下期の日本株は上昇基調を辿る? 日本株が底打ちから反転上昇に転じた2つの要因

MONEYPLUS / 2024年9月29日 7時30分

下期の日本株は上昇基調を辿る? 日本株が底打ちから反転上昇に転じた2つの要因

日本株の上昇基調が鮮明になりつつあります。日経平均株価は25日移動平均や200日移動平均を次々に上抜け、一時3万8000円台を回復しました。

日本株上昇の要因とは?

騰勢が強まったのは、米連邦準備制度理事会(FRB)が9月17-18日に開催した連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標を0.50%引き下げたことがきっかけです。通常の変更幅(0.25%)の倍となる幅で利下げを開始したことを受けて、米国景気のソフトランディング(軟着陸)期待が高まり、米国株式市場ではダウ平均株価やS&P500が相次いで史上最高値を再び更新しました。足元の日本株の上昇は米国株高に象徴される「リスクオン」が日本株相場にも波及したことが第一の要因だと思われます。

少し前までは米国の利下げは米国株(およびそのほかの地域の株価)にとっては追い風ですが、円高の要因にもなるため日本株にとっては必ずしもポジティブな材料ではないとみなされていました。事実、9月に入ってからFOMCまでの期間の日本株相場は円高進行に歩調を合わせるように上値の重い展開が続いていたのです。

ところがFOMCを境に円高が一服しました。実はこれが、日本株が上昇に転じた第二の理由で、短期的な相場への影響度という意味では第一の要因(米国のソフトランディング期待)よりも、こちらのインパクトが大きいと考えています。

なぜ円高が一服したのでしょうか。それについてはすでに前回の記事で、以下の三つの理由を述べています。第一に、投機筋の記録的な円売りは解消され円高へ巻き戻すポジション自体がないこと、第二に、米国利下げ・日本の利上げという金融政策の方向性の違いはすでに織り込み済みであること、第三に、金利差以外の構造的な円安要因が依然として存在すること、です。以上の理由から円高も1ドル140円前半がいいところではないかと述べました。

短期的な相場への影響度という意味では第一の要因(米国のソフトランディング期待)よりも、円高一服のインパクトが大きいと上述しましたが、筆者は、この動きは円高一服というような短期的なものではなく、より中長期にわたる円買いのピークアウトだと考えています。

その背景は、唯一の円買い材料といっても過言ではない「日米の金融政策の方向感が真逆」というロジックが修正を迫られているからです。金融政策の方向感が真逆であることに変わりはありません。問題は、その進展速度が想定よりも緩慢になるということでしょう。

FOMCのドットチャートで示された2025年の利下げ見通しは年末までの累計で1%。ざっくり四半期ごとに0.25%の利下げという示唆なら、そのペースは市場の期待よりゆっくりです。今回の大幅利下げは「後手に回らない」ための予防的な措置であり、それによって米国経済は景気後退が避けられソフトランディングの可能性が高まるでしょう。結果として長期金利は上昇し、ドルもサポートされるということになります。

日銀は利上げを急がない?

この米国の状況に加えて、日本の状況からも為替シナリオの修正要因がありました。それは金融政策決定会合後の植田総裁が記者会見で述べた「時間的余裕がある」という言葉です。換言すれば、円高になった今は円高阻止の利上げを急ぐ必要はなくなったということです。

そのことをすでに債券市場は認識しています。金利スワップ市場が織り込む政策金利は2025年12月でやっと0.5%。つまり、そこまで次の利上げはないと市場は見ているのです。

まとめると、FRBは利下げを急がないし、日銀も利上げを急がない - つまり「日米の金融政策の方向感が真逆」というのは変わらないものの、その進展速度が相当に緩やかになるということであり、当然、行き過ぎた相場にもブレーキがかかるというわけです。

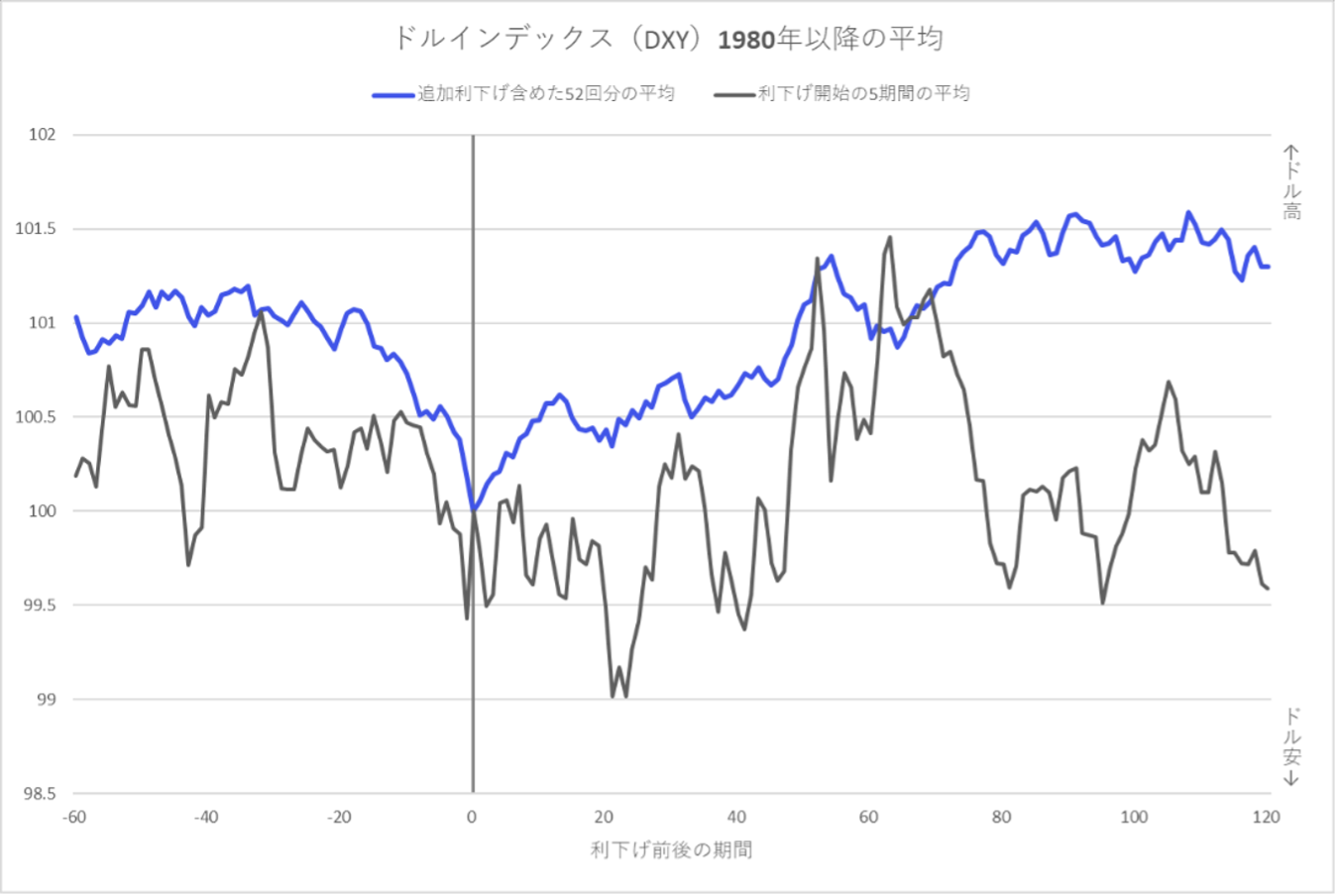

しかし、緩やかとは言え、米国は今後、どんどん利下げをしていくので、本当にドル安にならないのかという懸念は残ります。ただ、過去のデータからは利下げはむしろドルの底打ちにつながってきました。

グラフはFRBが利下げを開始した日を0とした、ドルインデックス(複数の主要通貨に対する米ドル為替レートを指数化したもの)の前後の動きを集計したものです。グラフの黒線は、過去の主要な利下げ期の開始(初回の利下げタイミング)、5期間における同指数の動きを平均化したもので、ドル安が進行することなく、むしろ20営業日程度で底打ちしていることが示されました。利下げ期間中の、追加利下げも含めて集計をすると、過去の平均的には利下げ開始までにすでにドル安が織り込まれ、開始以降ではドル高に推移しています。

出所:Bloombergデータからマネックス証券作成

出所:Bloombergデータからマネックス証券作成

これで円高懸念は終焉したと思っています。下期の日本株は上昇基調を辿るでしょう。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]

(広木 隆)

外部リンク

この記事に関連するニュース

-

円高一服、今後の為替相場は米FRBの利下げ次第、焦点は大統領選後の12月!?

トウシル / 2024年9月25日 16時0分

-

米国0.5%利下げ&円安で順風満帆!?自民党総裁選の行方と上昇相場の死角は?

トウシル / 2024年9月24日 14時0分

-

[今週の株式市場]いつまで続く?金融政策イベント後の株高~意外と上昇するかもしれないが、注意点も~

トウシル / 2024年9月24日 12時0分

-

相場展望9月23日号 米国株: FRBの2年余で▲2.5%利下げ決定と見通しは、政治的思惑か? 日本株: 円安で株高基調も、日米選挙を前に「様子見」が強くなる模様

財経新聞 / 2024年9月23日 16時36分

-

一時1ドル139円台、日経平均は円高で上値重い。18日米利下げは0.25%か(窪田真之)

トウシル / 2024年9月17日 8時0分

ランキング

-

1まだ「Windows10」を使ってます。早くアップデートしないとマズイですか? 【パソコンのプロが回答】

オールアバウト / 2024年9月28日 20時15分

-

2「エコ機能なのに…」なぜ廃止? 「アイドリングストップ」見かけなくなった? 「振動がヤダ」の声も! スイッチ無くなった理由とは

くるまのニュース / 2024年9月27日 9時10分

-

3プロテイン、クリーム系パスタ、早食い…「おならが強烈に臭い&便がでない人」の特徴と対策

ananweb / 2024年9月28日 19時30分

-

4ランチ代の節約に、240円の「カップヌードル」ばかり食べています。栄養面が心配ですが、普通のランチより“節約”はできてますよね…?

ファイナンシャルフィールド / 2024年9月27日 2時20分

-

5ワークマンの史上最強「上下セット防水防寒着」が登場 保温性・防水性・使い勝手の良さを満たしたハイスペックウェア

Fav-Log by ITmedia / 2024年9月27日 21時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください