都内で暮らす40代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月26日 7時30分

都内で暮らす40代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

「国勢調査人口等基本集計結果概要(2020年)」によれば、東京都の人口は、2022年時点で約1400万人。40代は約16%の225万人です。そのうち、結婚している人は男女とも6割を超えています。

全国的には人口減少と言われていますが、東京都は逆に人口が増えており、子どものいる世帯も増えています。

40代は、子どもが生まれ、保育園や幼稚園、小中学校に通うようになれば、親同士のお付き合いも必要になるでしょう。なにかにつけ平均値を意識するシーンが増えるのではないでしょうか。

今回は、40代夫婦の平均年収や貯蓄額、生活費から、平均的な暮らしを考えてみたいと思います。

東京都40代夫婦、世帯年収の平均は約853万~926万円

日本では、1990年なかばから共働き世帯が専業主婦世帯を上回りはじめ、今では共働き世帯は当たり前のようになっています。それは、子どもがいても同様です。2020年国勢調査によれば、子どもを持つ女性の半数以上は仕事を持っています。

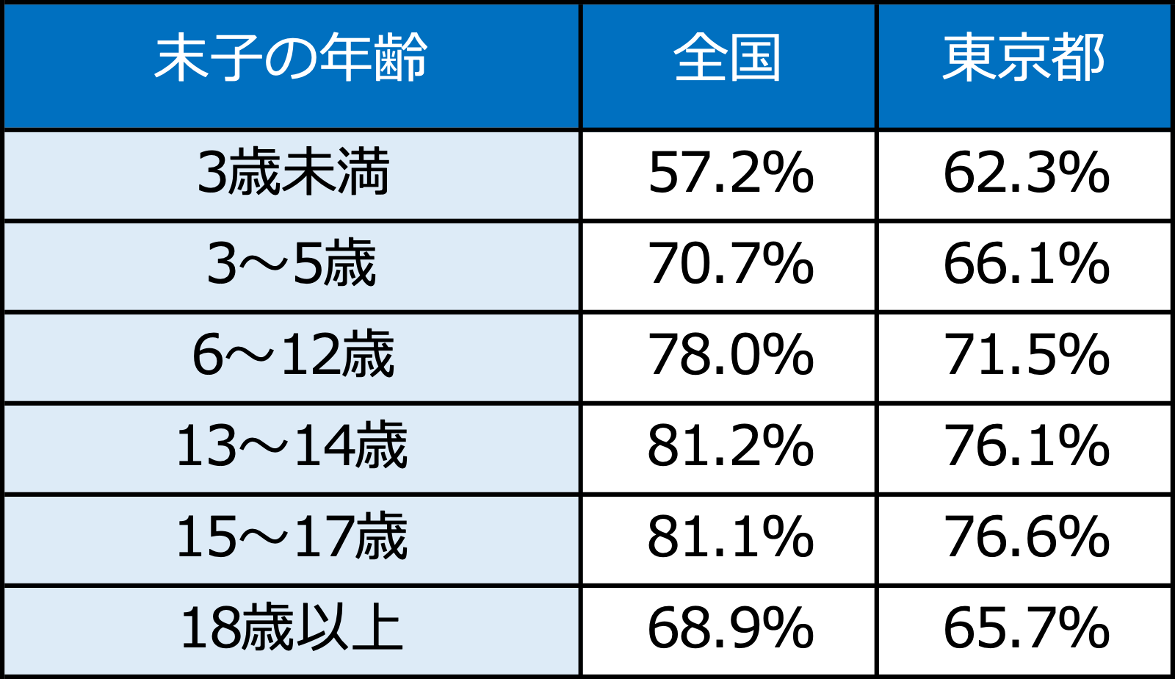

<女性の末子年齢別就業率>

画像:「2020年国勢調査」より筆者作成

画像:「2020年国勢調査」より筆者作成

末子、つまり最年少の子どもが3歳未満の場合には、女性の就業率は全国平均よりも東京のほうが高くなっています。子どものいる女性の働きやすさは、保育園が充実していることや、育児休業の制度が整っていることが大切ですが、配偶者の育児へのかかわり方も影響するでしょう。

東京都では、夫の勤務先に育児休業等制度の利用が全国平均よりも高く、制度上も夫が育児しやすくなっています。そういったことも、女性の就業率を上げているのではないかと考えられます。

子どもが中学生、高校生の年齢層(13~17歳)では、働く女性はさらに増えますが、この場合には全国平均が東京を上回ります。進学にお金がかかる心配が大きいからかもしれません。東京の女性の就業率は、全国平均ほどには子どもの年齢に影響をうけないと言えるでしょう。

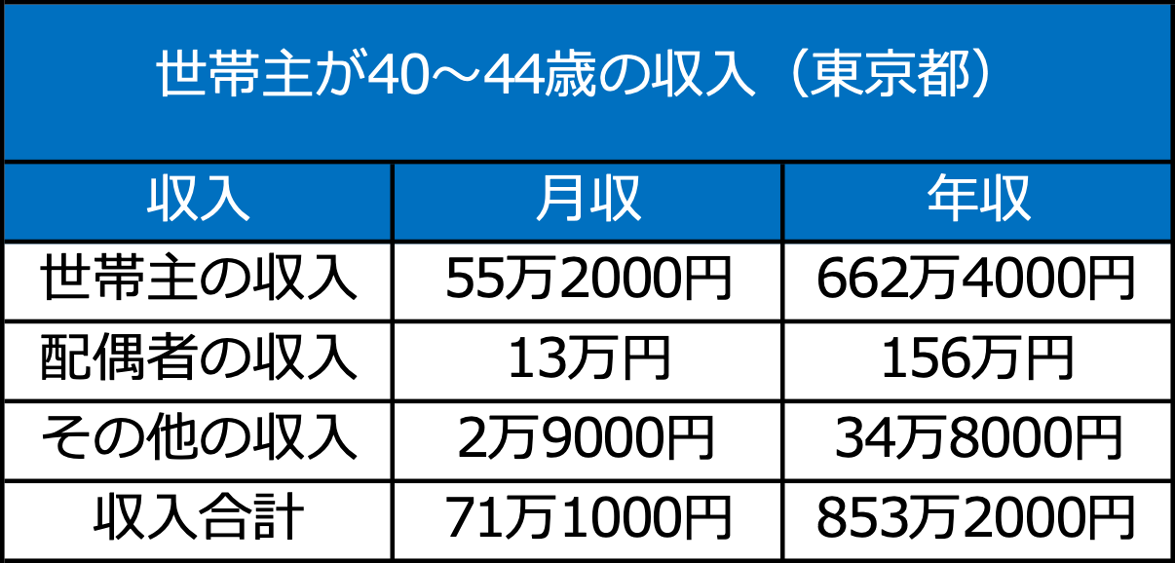

都内で暮らす、世帯主が40~44歳の世帯収入のうち、1カ月あたりの勤め先からの収入は、世帯主が約55万2000円、配偶者は約13万円、その他が2万9000円で、合計71万1000円(東京都「都民の暮らし向き」2023年より)。世帯年収にすると、約853万2000円です。

<世帯主が40~44歳の収入(東京都)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

配偶者の収入の平均は、月あたり13万円です。年収の壁を超えて働く人の増加が、データからも見えてきます。年収が増えると、税金や社会保険料が増えるので、額面ほどには手取りが増えないことをデメリットに感じる人が多くいます。しかし、配偶者自身が社会保険に加入することで、将来の年金増加や、病気やケガの際の社会保障給付が充実します。働き方は、総合的に考えて決めていただいきたいと思います。

その他収入には、夫婦の収入以外のものが含まれています。たとえば、保有している不動産からの家賃収入、副業収入のほか、育児休業給付などの社会保障給付も含まれます。社会保障給付には、児童手当や出産手当金、病気やケガをしたときの傷病手当金などがあてはまります。もれなく受け取れるよう、情報収集はしっかりをしておきたいですね。

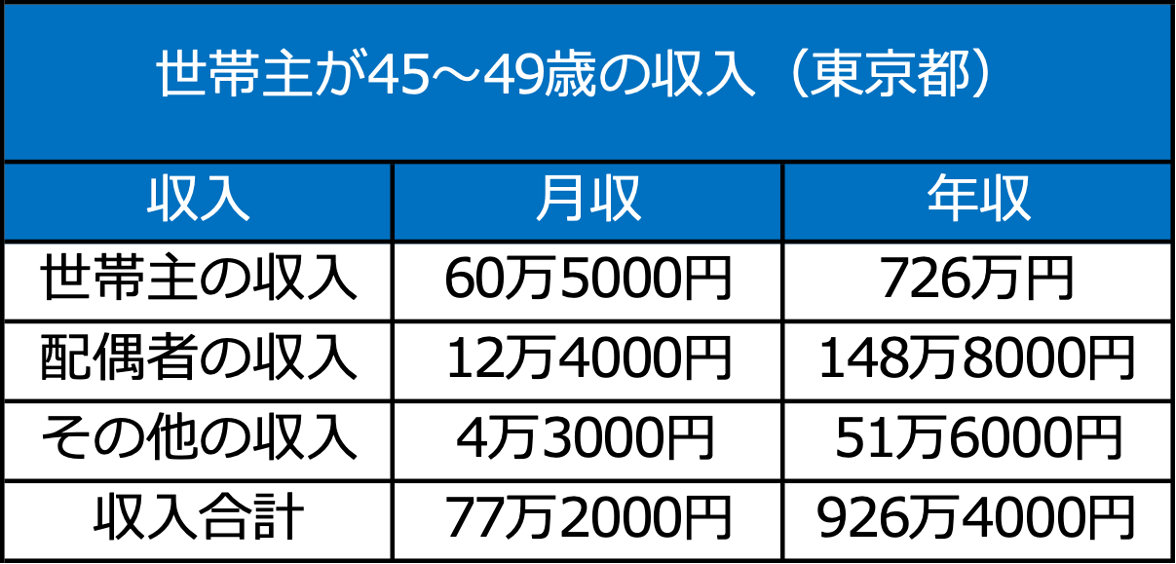

<世帯主が45~49歳の収入(東京都)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

40代も後半になると、収入がアップします。世帯主が45~49歳では、世帯収入のうち、1カ月あたりの勤め先からの収入は、世帯主が約60万5000円、配偶者は約12万4000円、その他が4万3000円で、合計77万2000円(東京都「都民の暮らし向き」2023年より)。世帯年収にすると、約926万4000円です。

配偶者の収入は12万4000円と、40代前半より後半のほうが減っていますが、世帯全体での収入は増えています。世帯主の収入アップは、職場でのキャリアの積み重ねによるものでしょう。その他の収入は、特に「他の事業収入」が1万5000円増えていることが目立ちます。副業などで収入を得ている人が増えているようです。

40代世帯の平均貯蓄額は889万円

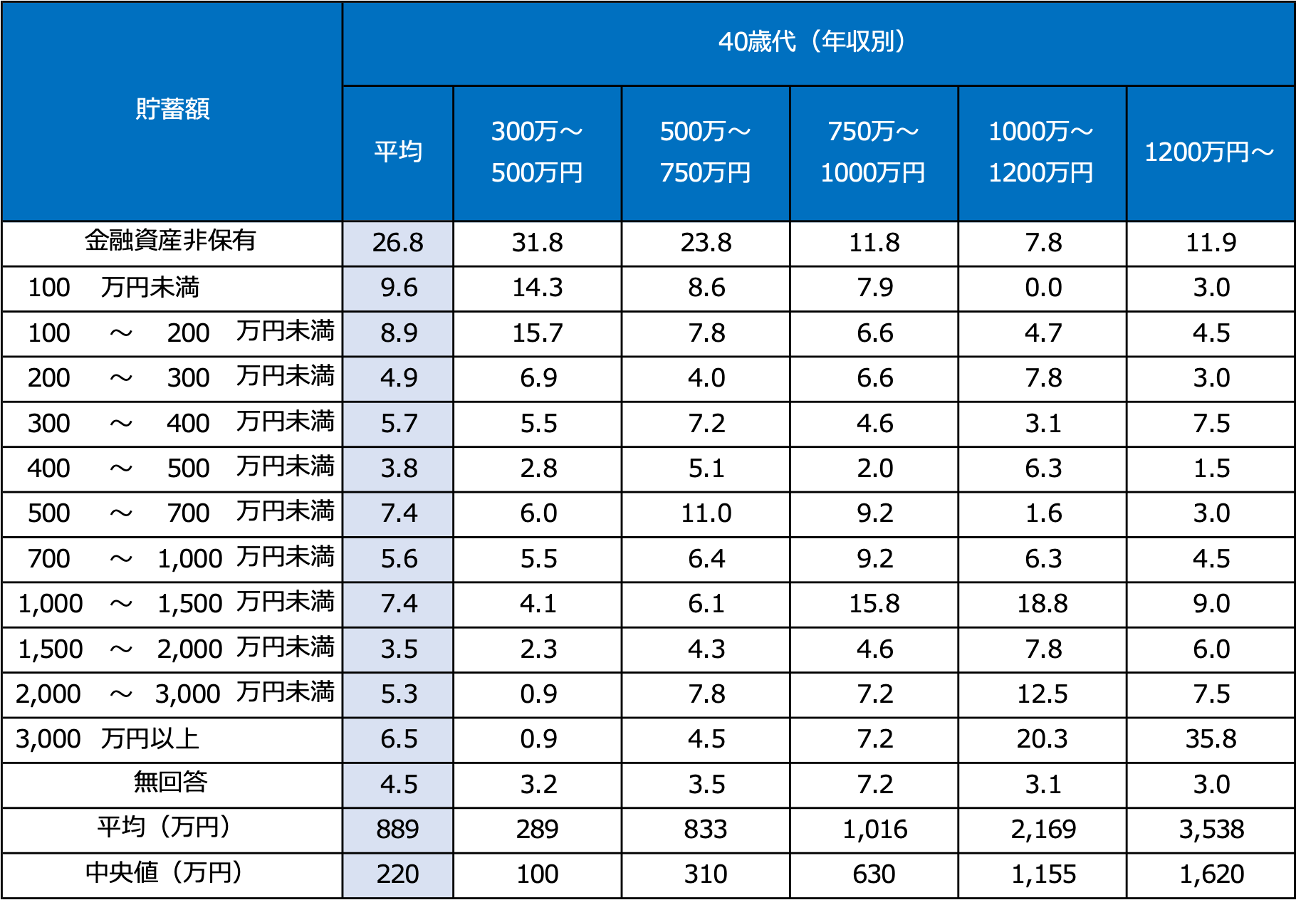

では、40代の平均貯蓄額はいくらでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」によれば、平均貯蓄額は、約889万円です。

<40歳代の平均貯蓄額>

画像:「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」より筆者作成

画像:「家計の金融行動に関する世論調査(二人以上世帯調査)2023年」より筆者作成

ただし、この平均もまた単純な合計金額をデータ数で割った数値です。より実態に近いと言われる中央値では、220万円です。

貯蓄金額を年収別に見てみると、共働き世帯で最多だった金額に近い年収1000万~1200万円の世帯では、平均値は2169万円、中央値で1155万円です。収入も多く、貯蓄もしっかりできていることがわかります。

生活費は1カ月平均39万8000~43万2000円

貯蓄がしっかりできる家計は、どのような支出バランスになっているのでしょうか。東京都40代世帯の平均生活費を見てみましょう。

東京都の「都民のくらしむき」調査(2023年)によれば、都内で暮らす40代前半夫婦の平均生活費は、月39万8000円です。

<東京都勤労世帯の生活費(世帯主40~44歳)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

東京都の家計の特徴のひとつは、教育費が大きいことです。教育費の全国平均は1万446円ですが、東京都の40代前半の世帯では、全国の約2倍、2万3000円支出していることがわかります。

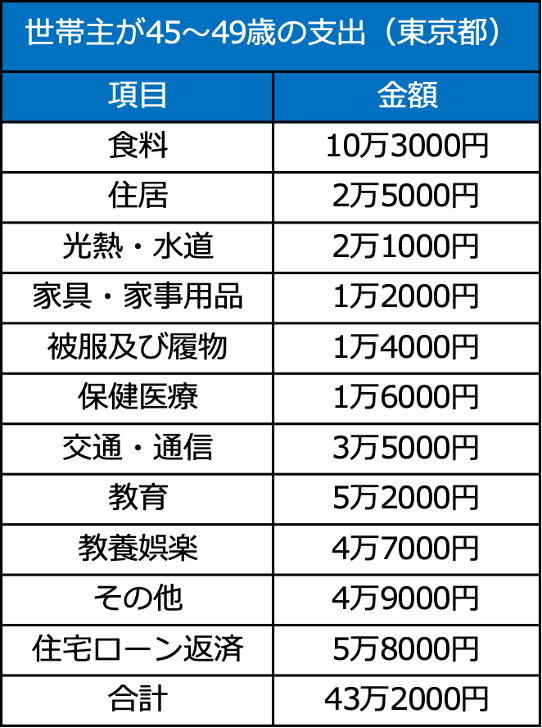

<東京都勤労世帯の生活費(世帯主45~49歳)>

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

画像:「都民のくらしむき」東京都生計分析調査報告(2023年)より筆者作成

40代後半になると、収入も増えますが支出も増えています。特に、教育費が2倍以上です。私立に通わせる家庭も増え、受験にかかる費用が膨らみがちであることがうかがえます。

40代前半の世帯収入の平均は約71万1000円ですから、差し引き33万8000円、後半では差引き34万円です。そこから税金や社会保険料などの支出が差し引かれますので、差額がそのまま貯蓄になるわけではありません。平均額から見ると、月の貯蓄額は約22、3万円です。着々と貯めていきたいところです。

40代は、仕事面では経験を積みまさに働きざかり。お付き合いもあるでしょうし、スキルアップのための自己投資にもお金がかかります。家庭では子どもの教育費が重くなってくる時期です。また、老後の準備に取り掛かる人もいるのではないでしょうか。

総合的に見ると、入るお金も出ていくお金も多いのが、40代の家計の特徴です。とはいえ、お金の出入りを漫然と続けているだけでは、貯蓄が増えていかず心配になってしまうかもしれません。そんな時は、貯蓄は目的別に貯めて達成度を明確にしておくことがオススメです。漠然とした不安が解消されて、何がいくら足りないのか、すでに達成していることは何かが分かれば今後の見通しが立つので前向きに考えられるようになるでしょう。

計画的な貯蓄は積立タイプが適しています。なかでも、2024年から新しくなったNISA(ニーサ、少額投資非課税制度)は、少額からでも始めやすく、投資による利益が非課税なのでおトクです。非課税の期間が、2023年までのNISAでは最長でも20年のところ、新NISAは無期限になります。投資はあくまでも余剰資金の範囲内で行いましょう。資産は、大切な家族を守る盾でもあるので、リスクの大きな投資には要注意です。

40代は仕事も家庭も充実してくる時期です。家計の不安を解消し、明るい見通しの40代を過ごしましょう。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]

(タケイ啓子)

外部リンク

この記事に関連するニュース

-

都内で暮らす60代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年12月24日 7時30分

-

「専業主婦」の家庭の収入事情|「夫の平均年収」は? 共働き世帯の平均世帯年収といくらくらいの差がある?

ファイナンシャルフィールド / 2024年12月13日 9時30分

-

都内で暮らす50代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年12月10日 11時30分

-

わが家は夫婦で貯金が「100万円」ほど。30代で小学生の息子がいるけど、同世代の「平均貯蓄額」はどのくらい?「私立・公立」にかかる学費も紹介

ファイナンシャルフィールド / 2024年12月8日 2時10分

-

毎月ネイルサロンに通っていたらママ友から「お金持ってるね」と言われました。わが家は共働きなのですが、30代夫婦で世帯年収900万円は多いほうなのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時30分

ランキング

-

1トースターでお餅を焼くと中がかたいまま…上手に焼くコツをタイガーが伝授!「予熱」より「余熱」がおすすめ

まいどなニュース / 2024年12月25日 17時45分

-

2「覆面パトカーだ!」 道行く「“隠れ”パトカー」すぐわかる「見分ける方法」は? ひっそり走る「地味ぃな“国産セダン”」がポイント?

くるまのニュース / 2024年12月26日 11時10分

-

3【10年に一度レベルの年末寒波】エアコン暖房の無駄を防ぐ部屋づくりのポイントは? - 節電の基本をダイキンが解説

マイナビニュース / 2024年12月26日 9時31分

-

4【MEGA地震予測・2025最新版】「能登半島地震以上の大きな地震が起きる可能性」を指摘 北海道・青森、九州・四国、首都圏も要警戒ゾーン

NEWSポストセブン / 2024年12月26日 11時15分

-

5「別にいいじゃない」ホテルのアメニティを大量に持ち帰る彼女にドン引き。ファミレスでも“常識外れの行動”に

日刊SPA! / 2024年12月26日 8時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください