一見好決算も株価は対照的な「ユニクロ」と「無印」、明暗を分けた要因とは?

MONEYPLUS / 2025年1月16日 7時30分

一見好決算も株価は対照的な「ユニクロ」と「無印」、明暗を分けた要因とは?

ほぼ同時期に25年8月期第1四半期決算を発表したファーストリテイリングと良品計画。どちらも日本の小売業を代表する企業であり、グローバルでも存在感を放っています。両社はともに増収増益を達成しながらも、決算発表翌日の株価の動きは対照的でした。良品計画は6%以上の上昇を見せた一方、ユニクロを展開するファーストリテイリングは6%以上の下落を記録。なぜこのような明暗を分ける動きとなったのか、決算内容を深掘りします。

両社ともに増収増益

両社についてはあらためて紹介するまでもなく、日本人ならほぼ全員が知っているといっても過言ではないでしょう。

ユニクロを運営するファーストリテイリングは、グローバル展開を加速する日本を代表するアパレル企業で、海外売上比率は、約60%。現在の売上高は3兆円台ですが、数年内に5兆円超を目標としています。ここ数年は、アルバイトも含め、大胆な賃上げを行なっており、人材確保、育成に関して本気の姿勢が伺えます。

一方、無印良品を運営する良品計画は、生活雑貨の売り上げが46%、衣服・雑貨が38%で、海外売り上げ比率は約40%。とくに東アジア、東南アジアで出店を加速しています。

では、両社の決算内容を確認しましょう。

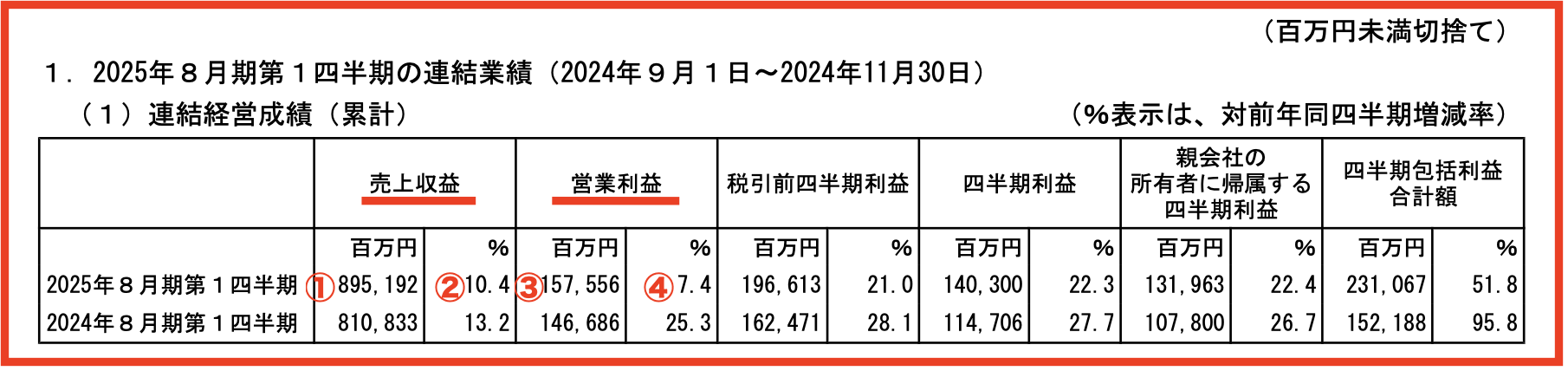

画像:ファーストリテイリング「2025年8月期 第1四半期決算短信〔IFRS〕(連結)」

画像:ファーストリテイリング「2025年8月期 第1四半期決算短信〔IFRS〕(連結)」

1月9日に発表されたファーストリテイリングの2025年8月期第1四半期は、①売上高は895,192(百万円)、②前年比10.4%、③営業利益157,556(百万円)、④前年比7.4%で、増収増益です。また、四半期ベースで見ると、売上高、営業利益ともに過去最高値でさすがの強さを見せました。

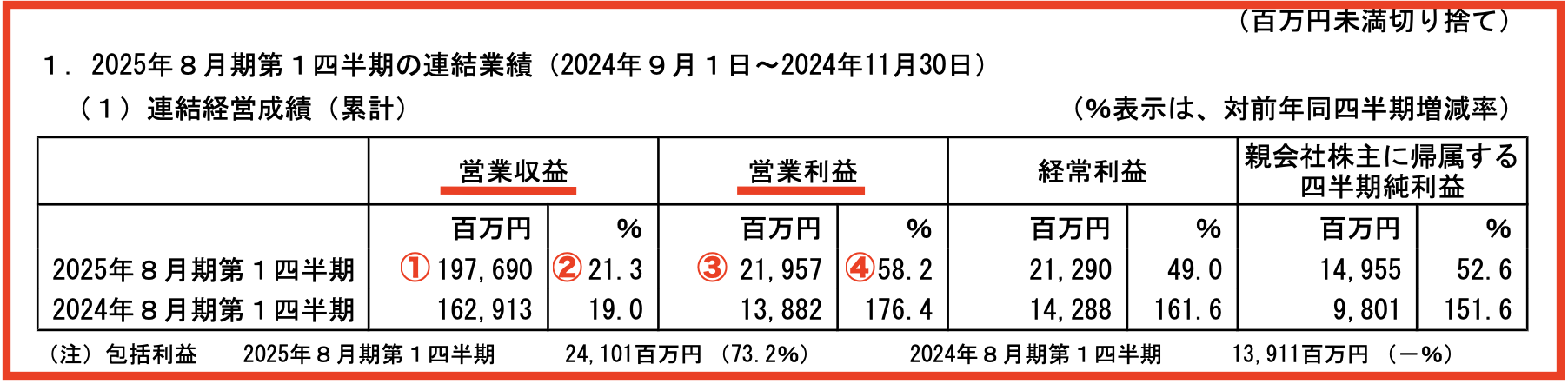

画像:良品計画「2025年8月期 第1四半期決算短信〔日本基準〕(連結)」

画像:良品計画「2025年8月期 第1四半期決算短信〔日本基準〕(連結)」

一方、1月10日に発表された良品計画の2025年8月期第1四半期は、①売上高は197,690(百万円)、②前年比21.3%、③営業利益21,957(百万円)、④前年比58.2%と、ファーストリテイリングよりも大きな増収増益幅でした。おまけに、第1四半期というスタートダッシュのタイミングで、通期予想を上方修正しました。営業利益予想の修正率は16.4%でなかなかのインパクトです。さらに配当金に関しても、当初予想の40円から44円に引き上げ、ポジティブサプライズの上乗せとなっています。

良品計画の決算は、増収増益+上方修正+増配のポジティブコンボなので、翌日の株価が大きくはねたことに疑問の余地はありません。

しかし、コンボではないにしても、過去最高値を更新したファーストリテイリングの株価が、値下がり率ランキングに登場するほど大きく売られたのは、首をかしげたくなります。

じつは、両社の決算内容は、同じ増収増益でも、投資家の期待と比較してどうか、という点で見ると明確に違いがあります。

中国市場での低迷が懸念材料

良品計画は、第1四半期で上方修正しました。このタイミングでの増額は、投資家はまだ織り込んでいなかったと思われます。一方、ファーストリテイリングに関しては、ほぼ想定内の着地ではありましたが、今まで好調だった海外が計画を下回っていることが、投資家のがっかりポイントとなりました。

今回、株式市場がとくに敏感に反応したのは、両社の中国市場での状況です。良品計画は、中国市場でEC戦略が成功し、既存店+EC売上の成長が前年比110%であることが評価されました。それに対して、ファーストリテイリングは、冬物商品の販売不振や、消費意欲の低迷が業績に影響しています。一部商品の適正価格化や、マーケティング強化の取り組みは進行中ですが、まだ成果が限定的で、今後回復できるのかどうか、投資家は確信を持てません。

中国市場での不振は、ファーストリテイリングに限らず、ほか多くの企業でも観測されています。ここ数年の中国経済の悪化は深刻で、なかなか浮上できない中、トランプ氏が大統領に就任することにより、今以上に米中関係が悪化し、中国経済を痛めるのではないかという不安もあります。それらの懸念もあって、今後、ファーストリテイリングが、中国市場での冴えない状況から脱却できないかもしれないリスクも投資家にとってはマイナスポイントです。

投資家の期待を超え、さらに今後の成長に確信が持てる無印良品と、期待外れだった上に、今後の回復に自信がもてないユニクロ。その構図が、株価に反映されました。

ファーストリテイリングの750万株が売られる?

じつはもうひとつ、ファーストリテイリングには、株価を押し下げてしまう悪材料懸念があります。1月末時点で、ファーストリテイリングの日経平均株価の構成ウエートが10%超の場合、キャップ調整比率が0.9から0.8に調整されます。

これの意味するところは、日経平均株価に連動する投資信託などがファーストリテイリングの株を減らす必要が出てくるということです。実際に調整されると、750万株が売られると見込まれており、そこそこパンチ力があります。現在、11%程度なので、実行される確率はかなり高めです。決算翌日の株価下落が、決算内容に対してやや違和感があるほど下げているのは、その辺りの先回り売りもあるのかもしれません。

画像:TradingViewより

画像:TradingViewより

ファーストリテイリングの株価チャートを見ると、三尊天井(トリプルトップ)と呼ばれる天井のサインをつけています。テクニカル的にみても、ホルダーにとっては厳しい状況。しばらくは耐える時間となるかもしれません。

思った以上に早く株価が上昇する可能性も

ただひとつ、明るい材料としては、信用倍率が0.18倍と売り長状態にあることです。これは、信用取引で、買い残よりも売り残のほうが多い状況で、将来的に買い戻しが増える可能性があり、株価上昇のきっかけになります。というのも、信用取引で売っている人は、原則、半年以内に買い戻す必要があるからです。信用倍率が0.18倍ということは、買い残よりも売り残のほうが5.6倍多いことになります。株価が下がると思って売っているわけですが、これが上がり始めると、売っている人は慌てて買い戻すことになります。その場合、思った以上に早く、株価が上昇するかもしれません。

画像:TradingViewより

画像:TradingViewより

一方の良品計画のチャートは、上昇トレンドではあるものの、2024年末からの上昇の角度が急すぎて過熱感があります。こちらも信用倍率は、0.9倍と売り長状態で、そろそろ下がるだろうと思って売っている投資家が多いようです。こういう場合、期待通りに下がってくれないと、売っていた人は、買い戻すことになるので、さらに株価が上昇していきます。

株価の割高さを表すPERでみると22.3倍で、ファーストリテイリングの37.8倍と比べると、じつはそこまで割高ともいえません。となると、まだまだ上昇余地あり?と期待してしまいます。

ユニクロも無印もわたしの生活には欠かせないため、どちらも応援したいところですが、投資家として判断するなら、勢いづいている良品計画に心が向いています。とはいえ、何度も逆境を乗り越えて成長してきたユニクロの底力にも期待したい。なかなか悩ましいところです。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward HOME]

(藤川 里絵)

外部リンク

この記事に関連するニュース

-

米国の景気が良過ぎて株価急落の理由とは?今週も米物価指標やトランプ関税発言が相場を揺るがす!?

トウシル / 2025年1月14日 13時15分

-

ファーストリテイリングが最高益 24年9~11月期

共同通信 / 2025年1月9日 21時15分

-

ファーストリテ、24年9━11月期営業利益7.4%増 中国は予想下回る

ロイター / 2025年1月9日 18時35分

-

三菱HCキャピタル【8593】“26期連続増配”達成なるか 配当利回り4%、好調は今後も続くのか

Finasee / 2025年1月6日 6時0分

-

決算好調な「くら寿司」&「スシロー」、株価は明暗が分かれる結果に…要因は、株主優待と寿司ネタ?

MONEYPLUS / 2024年12月19日 7時30分

ランキング

-

1芥川・直木賞に選ばれた3作家 どんな人物?

毎日新聞 / 2025年1月15日 20時3分

-

2妹の結婚相手は“誠実そうな男”だったのに…「泣きながら逃げてきた」妹が明かした恐ろしい素顔

日刊SPA! / 2025年1月15日 15時52分

-

3天正遣欧使節・千々石ミゲルの墓、長崎県諫早市の文化財に…ミカン畑での墓石発見から20年

読売新聞 / 2025年1月15日 17時0分

-

4将棋の谷川浩司十七世名人、史上3人目の通算1400勝達成…「光速の寄せ」でタイトル多数獲得

読売新聞 / 2025年1月15日 23時17分

-

5芸能人なぜ呼び捨て?「日本語呼び方ルール」の謎 日鉄会長の「バイデン呼び」は実際に失礼なのか

東洋経済オンライン / 2025年1月15日 9時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください