失敗したくない!100万円を増やすために投資初心者&経験者が選ぶべき投資法って?

OTONA SALONE / 2023年7月17日 21時0分

あなたが100万円の余剰資金を持っていて、投資を考えているのなら100万円で投資をするならどんな投資がいいのだろうかと思うかもしれません。そこで、100万円を投資する場合に、投資が初めての人と投資経験がある人で、それぞれに合っている投資方法を本日はご紹介します。

【投資が初めての人】

・投資信託での積立投資(つみたてNISA、新NISA)

【投資経験がある人】

・リスクを抑えたい人は投資信託での積立投資(つみたてNISA、新NISA)

○相場が読めるなら

・投資信託の一括投資

・株式投資

です。それぞれ解説していきます。

投資が初めての人

投資が初めての人は投資信託での積立投資(つみたてNISA、新NISA)から始めるのがオススメです。なぜなら知識が最小限の人でも始められて、商品をしっかりと選ぶことさえできれば、長期投資ならば基本的にほったらかしておいても、資産が増えやすいのが投資信託だからです。

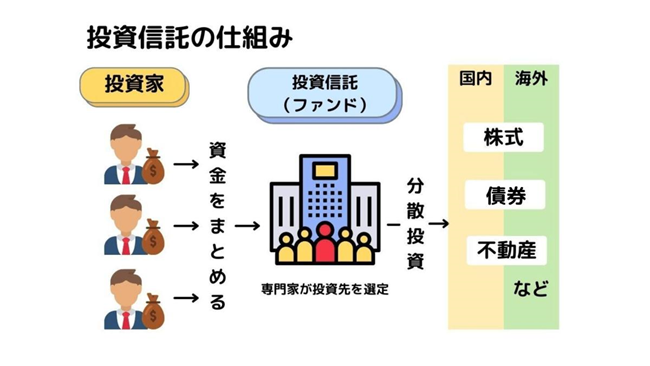

これまでのコラムでも説明をしていますが投資信託とは『投資資金をプロに信じて託す』金融商品の事を言います。投資家の皆さんからお金を集め、そのお金を投資のプロが株や債券、不動産などに投資をして、投資家に代わって運用をしてくれます。

クリックで拡大

そして金融商品である投資信託を一定の金額で定期的にコツコツと自動的に購入する投資の方法を「積立投資」と呼びます。

積立投資をはじめるなら、つみたてNISAか新NISAを利用するのがオススメ

積立投資とつみたてNISA、新NISAについてもこれまでのコラムでご紹介しておりますので過去の下記2つのコラムを確認いただけますと幸いです。

つみたてNISAについて▶

『実際いくら儲かった?マネーライターが「つみたてNISA」で非課税制度の恩恵を最大限に活かした結果を大公開』

新NISAについて▶

『新NISAすごすぎ!「ほぼ何も知らない人でもだいたいわかる」超詳しい説明をお金のプロから』

つみたてNISA、新NISAをオススメする最大の理由は、利益に対して税金が発生しないことです。本来は、投資は利益がでると約20%の税金が課されてしまいます。つみたてNISA、新NISAは非課税口座なので、利益が出ても元本と利益から1円も税金が引かれずに全部受け取ることができます。

投資経験がある人

投資経験がある人で、リスクを押さえたい場合は、投資が初めての人と同じく投資信託での積立投資(つみたてNISA、新NISA)をオススメします。

もしもつみたてNISAを既に始めていましたら、下記の順番で積立投資をするのがオススメです。

①つみたてNISAを非課税投資枠の満額まで積み立てる

②特定口座で投資信託の積立投資をする

そしてリスクを取ってでもリターンを求めたい場合、上昇相場が読めるなら投資信託の一括投資か株式投資をオススメします。ただし、有事などにより相場が当初の予想通りに行くとは限りませんので、そこは認識しておかなければなりませんが、下記は参考にしてください。

投資信託の一括投資の場合

投資信託の一括投資の場合は、例えば100万円分の投資信託を一回のみ買うことを指します。

・投資の経験がすでにある

・余剰資金を充分に持っている

・相場が読める

などの自信があるのであれば、一括投資に向いていると考えられます。

株式投資の場合

株式投資をする場合、しっかり勉強をしてリスクをとれるのであれば、得られるリターンは比較的高い投資先の1つです。

株式投資は買った時の金額から、値上がりしたタイミングで売ってその差額の利益を得る売却益(キャピタルゲインともいう)、株を一定数一定期間保有することで持っている株式数分の利益を分配してくれる配当金(インカムゲインともいう)、同じく株を一定数一定期間保有することで、商品などがもらえる株主優待を受け取ることができます。

クリックで拡大

株式投資は証券会社によっては100円からはじめられますが、投資する金額が少なければもちろんリターンも少額にはなります。しかし相場の経験値を積むのに100円投資をしてみるのはオススメです。

番外編:外貨預金

ある程度貯まったお金を投資するのに、投資信託や株式投資の他に外貨預金などの外貨建て商品も候補に上がることがありますが、私はオススメできません。なぜなら外貨預金は為替レートの変動や為替手数料により、投資した元本を下回り、マイナスになる場合もあるからです。

次は、積立投資と一括投資を比較した場合どのような違いがあるのか説明します。

投資信託は一括より積立の方がリスクを軽減できるからオススメ

投資信託は一括投資より積立投資のほうがオススメです。なぜなら、株価が下がった時にリスクを軽減でき、時間を有効活用した長期投資ならばプラスに転じやすくなるからです。この方法を「ドルコスト平均法」といいます。

ドルコスト平均法についてはこれまでもお話していますが、今回は一括の場合と積立の場合を説明します。

下記は、最初に4万円分の投資信託を一括で買った場合と、毎月1万円ずつ(ドルコスト平均法で)購入した場合を比較した図です。

クリックで拡大

図表出典:金融庁「つみたてNISA早わかりガイドブック」https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

一括投資の場合

1万口あたり株価1万円の時に一括で4万口を購入したので、その後株価が下がった時に多く買うことができませんでした。その結果平均単価は1万口あたり1万円なので、株価が10,001円以上にならないと売却しても黒字になりません。

分割投資(ドルコスト平均法)の場合

定額で分割して買っている場合、価格が高いときは買える口数が少ないですが、安い時には多く買えるため、結果平均購入単価が安くなります。

相場には波があり、価格が変動します。そのためドルコスト平均法では、安い時には多く買い、高い時には少なく買えることで、一括投資に比べて投資信託を多く買うことができます。

表の場合4ヶ月後、4.5万口購入でき、1万口あたりの単価が9,000円になったので、株価は1万円に戻らなくても結果的に売却した時には黒字です。

一括投資は株価が安いタイミングのみ買う事ができれば積立投資に匹敵するほどの黒字にすることができるかもしれません。ですが、安い時がいつなのか誰も予測ができませんから、安いときを狙って買うのはかなり難しいです。

その点ドルコスト平均法の場合は、予測をしなくても、定期定額で買い続ける事で、リスクも抑えられて長期的な積み立ての場合は黒字になる確率も高いので、ドルコスト平均法の方が投資時期を分散するのに有利であると考えられます。

最後に投資はもちろんリスクもありますが、

・上昇の見込みのある商品を選ぶ

・なるべく長期で続けること

によりリスクをできるだけ抑えることが可能です。

積立投資の上昇の見込みのある商品については、これまでのコラムの「難しいことはよくわかりませんが、投資信託って何を選べばいいかだけ教えてください」プロの答えは?でご紹介していますので、ぜひ過去のコラムをご確認ください。

まとめ

今回はもしも100万円の余剰資金があった場合の投資方法についてお伝えしました。投資の基本ベースとして、投資未経験の方も、経験のある方も積立投資をオススメしました。その理由は、どの投資をするにしても積立投資を継続して行っていれば、その他の投資で、もしもマイナスになった時に、積立投資の利益があると、心の安定の確保できるからです。積立投資は利益が出るまでどうしても時間はかかってしまいますが、投資の中でもリスクが低めで初心者でも気軽にはじめられる投資です。ぜひ迷っている方は、この機会に投資の一歩を踏み出してみてください。

本日はここまでとなります。最後まで読んでいただきありがとうございました。

河野 絵菜 – 文

市川 雄一郎 – 監修

文 / 河野絵菜(こうのえな)

1987年生まれ。大学では文学を専攻。大学卒業後に社会人となった時も低金利時代の日本があたり前だと思っていたが、社会人生活を送るに連れてお金の知識を得ることの重要性を強く感じ、国家検定である3級及び2級ファイナンシャル・プランニング技能士(資産設計提案業務)資格を独学で取得。現在はFP資格で培った金融知識と自らも行っている投資経験を活かし、グローバルファイナンシャルスクール(GFS)が運営する「ゼロから始める投資アカデミー」のライターとして活躍中。

文・監修/市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。

1969年生まれ。グロービス経営大学院修了(MBA/経営学修士)。日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、金融機関の職員や顧客に対する講義や講演も行う。

「日本経済新聞」「日経ヴェリタス」「朝日新聞」「東洋経済」「週刊ダイヤモンド」などへの原稿執筆・コメント提供のほか、ラジオ日経などのメディア出演も多数。

外部リンク

この記事に関連するニュース

-

《新NISA》積極的に資産を増やしたい人向け!…「成長投資枠」の使い方・対象商品の超キホン【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月2日 11時15分

-

積立投資のウソホント!失敗する人はやっていた?資産形成の落とし穴

トウシル / 2024年6月20日 7時30分

-

高配当株投資をするなら「ドル・コスト平均法」よりも「投資可能な資金を一括投資」がおすすめな理由【マネックス証券チーフ・ストラテジストが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月12日 11時15分

-

新NISAを始めたい人、始めたけど不安な人に正直FPヒッシー先生が伝えたいこと

Finasee / 2024年6月5日 12時0分

-

NISAで損切りする投資家も……暴落時の対処法とは?

日刊SPA! / 2024年6月5日 8時51分

ランキング

-

1事件や事故の報道でよく目にする「命に別条はない」と「意識はある」、「重傷」と「重体」…それぞれの違いとは?【元新聞記者が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 15時0分

-

2訪日観光客がSNSには決して出さない「日本」への本音 「日本で暮らすことは不可能」「便利に見えて役立たない」と感じた理由

NEWSポストセブン / 2024年7月1日 16時15分

-

3トヨタ「人気ミニバン」が受注停止!? 「ノア・ヴォクシー」なぜ買えない? いますぐ手に入るミニバンはある?

くるまのニュース / 2024年7月1日 16時10分

-

4ロシア軍のミサイルを「機関銃」で撃墜!? “あわや着弾”ギリギリで回避 ウクライナ国防省が写真公開

乗りものニュース / 2024年7月2日 11時42分

-

5暑すぎる日は食べて冷やす アイスを食べるより健康的な体の熱冷まし食材10選

CREA WEB / 2024年7月2日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください