国債:「アベノミクス失敗で大暴落」の現実味

プレジデントオンライン / 2013年7月22日 16時15分

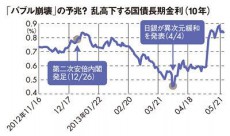

「バブル崩壊」の予兆? 乱高下する国債長期金利

■異次元緩和は、なぜ誤りなのか

4月4日に日本銀行は「今後2年間で資金供給量を2倍に拡大する」「新発国債発行額の7割を日銀が買う」といった内容の大規模な金融緩和策の導入を発表した。これによって金利を下げ、民間にもっとカネが回るようにして、景気をよくすることが日銀の狙いだ。

黒田東彦・日銀総裁は、自ら今回の金融緩和を「質、量ともに異次元」と評している。質のほうはきわめてオーソドックスだ。しかし、量に関しては、明らかに異次元の領域に踏み込んでいた。

なにしろ日銀は、毎月7兆円を超える国債を買い続けると宣言したのだ。そんなことをしたら国債市場はどうなるのか。疑心暗鬼が広がった。一番不透明なのは、他の投資家は国債を持ち続けるのか、ここで売るのかということだ。日銀だけが買うとなると、むしろ不安定化するのではないか……。

そんな市場心理を受けて、金利は乱高下を繰り返している。国債市場ではいったん0.3%台まで下がった10年物国債の利回りが、その後1週間で0.6%を超え、5月半ばには0.8%台へ急上昇。長期金利の目安となっている国債の金利が上がったため、住宅ローンなどの金利も上昇した。結果、先行きの不透明さを嫌った大手銀行などは国債市場から逃げ出してしまった。生保はいま迷っているところである。金利を下げるために国債を大量購入したのに、金利を上げてしまったのだから、異次元の金融緩和は明らかに誤りだ。

長期国債金利は5月下旬時点で0.8%台をつけているが、金融緩和の効果により今後いったんは下落しそうだ。しかし、近い将来上昇に転ずるのは必至だろう。

理由は日銀が掲げるインフレ目標だ。現在の長期国債の金利0.8%はマイナス1%のデフレを織り込んでいると考えれば、実質金利は1.8%となる。一方、〔名目金利=実質金利+期待インフレ率〕だから、日銀が「2年で2%」のインフレ目標を掲げ、その実現を国民が信じているかぎり、長期金利(名目金利)は3.8%にならなければおかしいのだ。

したがって、異次元緩和に成功しても失敗しても金利は必ず上がる。金利上昇は国債価格の下落を意味するので、向こう2年の間に日本国債の価格は必ず下がるのだ。

もし暴落すれば国債を大量に持つ機関投資家には大きな痛手。なかでも預貸率が低く、資産に占める国債の比率が高い地銀・信金など中小金融機関は、ほかに投資先がないので投げ売りもできず、国債を持ったまま座して死を待つしかなくなる。最悪のシナリオだ。

それを防止するために、日銀は必死で国債を買い支えるだろう。しかし、ここで暴落を食い止めることができても、さらに悪い事態が待っている。国債市場が死んでしまう。つまり、金融市場として機能しなくなるのだ。政府の立場では、暴落がないと思えば安心していくらでも国債を発行できるので、誰も本気で財政再建に取り組もうとしなくなる。

そうなれば、たとえ価格が下落しなくても、格付けは下がり、民間のまともな投資家は日本国債に手を出さなくなる。したがって、個人が投資として日本国債を買うことなど決して勧められない。

気を付けなければいけないのが、物価が上がれば利子が増える「物価連動国債」だ。これはやめたほうがよい。リフレ(インフレをあえて起こす)政策で期待インフレが膨らんだとしても、物価そのもの(消費者物価)は上がらない。そうなると金利も増えない。つまり、金利上昇リスクへのヘッジになっていないのだ。国債における最大のリスクは、物価ではなく名目金利の上昇だということを忘れてはならない。

(慶應義塾大学 ビジネススクール准教授 小幡 績 構成=山口雅之)

外部リンク

この記事に関連するニュース

-

「日銀の利上げ」を評価する30代の本音は「ズルい」 金融緩和で資産価格が上昇、「運用氷河期」の不満

東洋経済オンライン / 2024年9月18日 8時0分

-

インフレから守ってくれる可能性が最も高い資産は何か?「インフレ」と「資産価格」の関係【資産運用のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 8時15分

-

米国次第の日本株 直面する危うさの正体

トウシル / 2024年9月13日 7時30分

-

追加利上げで株価暴落招いた日銀、9月以降の金融政策の行方は?

財界オンライン / 2024年9月5日 11時30分

-

日経平均株価「史上最大の暴落」は「秋からはじまる株価上昇」の予兆!?…今後の日本株式に期待できるこれだけの根拠【経済の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時15分

ランキング

-

1「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

2フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

33浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

-

4建設業の深刻すぎる「人手不足」解消に必要なこと 一括請負方式の生産システムを見直せるか

東洋経済オンライン / 2024年9月22日 7時0分

-

5東大は何位?学費依存度が低い国立大ランキング 授業料値上げは大学経営にどれほど効果があるか

東洋経済オンライン / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください